Relatório FOCUS: as últimas previsões para a economia brasileira

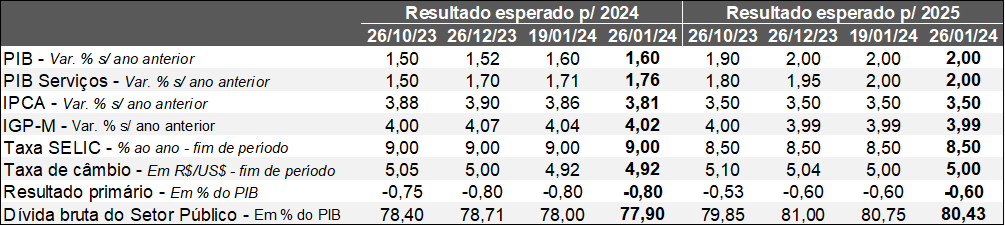

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (26/01/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (26/01/2024) *Mediana. | Elaboração: AE/CDL POA.

O grande destaque da edição ficou por conta da queda do prognóstico para o IPCA em 2024 (de +3,86% para +3,81%). Entendemos que a causa da revisão ocorreu pela incorporação da surpresa positiva com a prévia (IPCA-15) da leitura de janeiro divulgada pelo IBGE: enquanto o consenso entre os analistas apontava incremento de +0,47%, a alta efetiva totalizou +0,31%.

Por um lado, o ramo de transportes registrou deflação de -1,13%, gerando contribuição de -0,24 ponto percentual para o agregado. O declínio pode ser explicado fundamentalmente pelo comportamento das passagens aéreas (-15,24%) e dos combustíveis (-0,63%), com proeminência da gasolina (-0,43%). Já o segmento de “alimentação e bebidas” apresentou expansão de +1,53%, puxada pela alimentação no domicílio (+2,04%), cuja variação foi a maior desde abril de 2022. Os tipos in natura saltaram +6,89%, como resposta aos desequilíbrios provocados por fenômenos climáticos adversos.

Todavia, a composição do indicador trouxe alguns resultados que merecem ser interpretados com cautela. Muito embora a média dos cinco núcleos – obtidos através da exclusão de componentes voláteis, como alimentos e energia – tenha subido +0,33%, ou seja, aquém da projeção (+0,38%), outros aspectos qualitativos preocupam. A difusão – percentual dos itens investigados pelo IBGE com crescimento dos preços de qualquer ordem – passou de 55,9% para 67,0%, atingindo o pico desde fevereiro de 2023. Trata-se de um sinal de resiliência da inflação. Além disso, os chamados serviços subjacentes – mais aderentes às flutuações da produção e do emprego – avançaram +0,68%, diferentemente dos +0,50% calculados pelo mercado. Esse recorte costuma ser mencionado pelo COPOM como relevante para a política monetária. Por sua vez, os termômetros de curto prazo, relativos à média móvel trimestral das séries com ajuste sazonal em ritmo anualizado, mostraram aceleração tanto para o índice cheio (de +2,01% para +2,94%) quanto para os serviços subjacentes (de +4,27% para +5,08%, o quarto aumento consecutivo).

Acreditamos que o cenário descrito ainda é suficiente para a conservação do trecho “próximas reuniões” na decisão da quarta-feira (31) a respeito dos juros básicos no que se refere à sustentação do ritmo de corte de 0,5 ponto percentual por, pelo menos, dois encontros adicionais do Comitê (em março e maio). Contudo, mantemos nossa aposta de Taxa SELIC em 9,75% ao ano em dezembro, contra 9,00% ao ano do Relatório FOCUS. A dicotomia é fruto não só dos desdobramentos do El Niño e do perfil do IPCA de serviços subjacentes como do tamanho do desafio fiscal.

Avaliação do Índice do Banco Central (IBC) de novembro de 2023

Informações para o Brasil:

→ Nov-23 / Out-23: +0,01%, depois do ajuste sazonal;

• Número veio abaixo do consenso entre os analistas consultados pela Reuters (+0,10%);

• Embora os indicadores do IBGE tenham subido – indústria (+0,5%), comércio varejista ampliado (+1,3%) e serviços (+0,4%) –, o IBC fechou praticamente estável;

• Acreditamos que a diferença é motivada pelos efeitos do El Niño sobre a agropecuária;

• Após o pico da série, em abril, a variável acumula redução de 1,6%;

• Dado corrobora a perda de tração da economia, sobretudo a partir do segundo semestre de 2023;

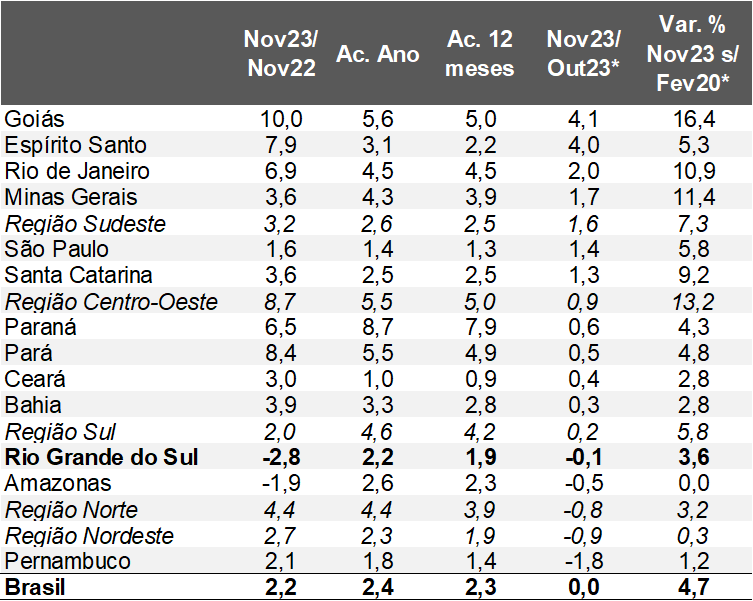

E o Rio Grande do Sul?

→ Nov-23 / Nov-22: -2,83%;

• Pior resultado entre todos os estados e macrorregiões investigadas pelo Banco Central;

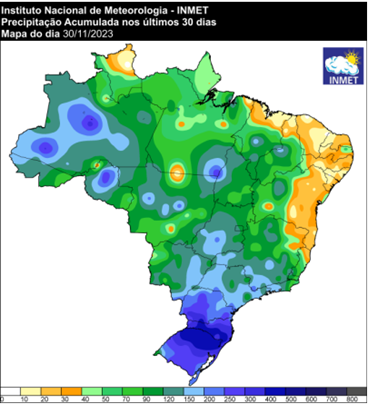

• Julgamos que parcela relevante do declínio pode ser atribuída às condições climáticas adversas. As chuvas em Porto Alegre, por exemplo, atingiram volume inédito para novembro desde 1916, excedendo em quase três vezes a média de referência (1991-2020). Conforme o mapa a seguir, a precipitação chegou a ultrapassar 500 milímetros em determinadas localidades (área em azul);

Precipitação acumulada em novembro de 2023

(Em milímetros)

Fonte: INMET. | Elaboração: AE/CDL POA.

Fonte: INMET. | Elaboração: AE/CDL POA.

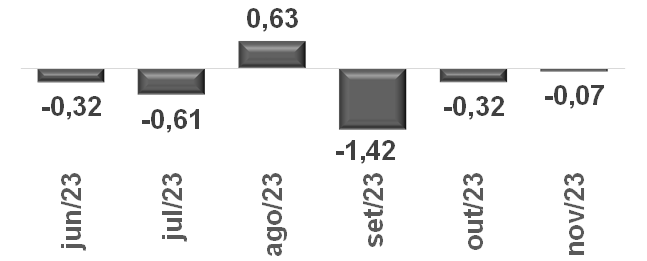

→ Nov-23 / Out-23*: -0,07%;

• No entanto, o decréscimo no confronto com outubro não foi tão expressivo;

• A causa é o histórico recente: nas últimas seis leituras, em cinco houve recuo, principalmente em setembro (-1,42%);

• À época o RS também registrou índices pluviométricos incomuns.

Índice do Banco Central (IBC)*

(Var. % em relação ao período imediatamente anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

O que esperar para o futuro?

Por um lado, a CONAB estima que a produtividade da safra de grãos gaúcha aumentará 38% no ciclo 2023/2024, aproximando-se, portanto, de um padrão normal. Por outro, a base de comparação muito deprimida do parque fabril, provocada por fatores pontuais – manutenção da planta da REFAP e paralisação temporária na GM – e conjunturais – juros elevados e demanda externa arrefecida – em 2023, favorecerá o desempenho do ramo no presente ano. Por sua vez, o segmento terciário tende a continuar exibindo certa resiliência: apesar do esgotamento dos vetores que contribuíram para a categoria no pós-pandemia (transformações tecnológicas e retorno dos eventos presenciais), a expectativa é de que o mercado de trabalho permaneça relativamente aquecido, com desaceleração da inflação e melhora da inadimplência.

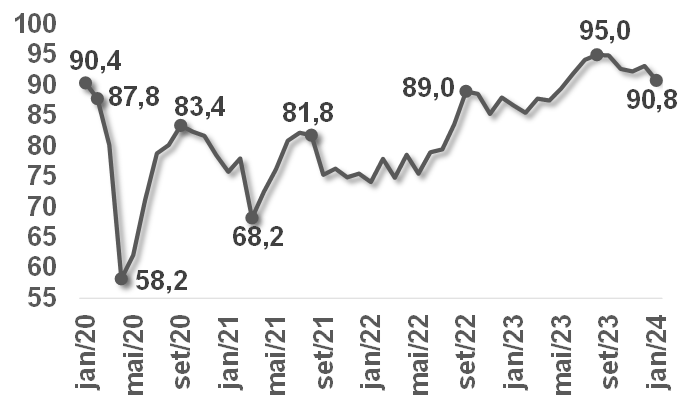

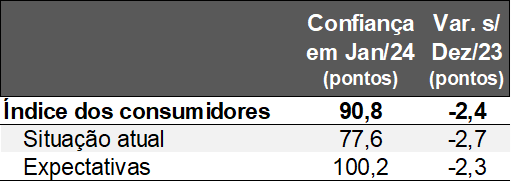

Confiança do consumidor brasileiro em janeiro de 2024: análise dos principais resultados

Houve decréscimo em comparação com dezembro de 2023 de 2,4 pontos (de 93,2 para 90,8) nas estatísticas corrigidas pela sazonalidade. Trata-se da maior baixa mensal desde novembro de 2022 (-3,3 pontos). Com quatro quedas nos últimos cinco levantamentos, o indicador acumula contração de -4,2 pontos no intervalo, atingindo assim o mínimo desde maio de 2023 (89,5 pontos).

Índice de Confiança do Consumidor (ICC) – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Tanto o componente da situação atual (de 80,3 para 77,6 pontos) quanto das expectativas (de 102,5 para 100,2 pontos) exerceram influência para o recuo no agregado.

Índice de Confiança do Consumidor (ICC) em janeiro de 2024 – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

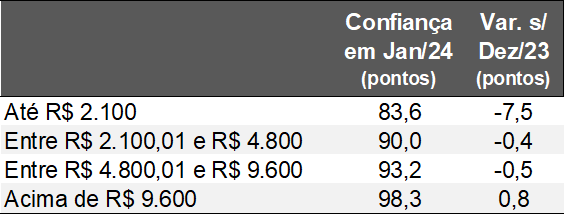

De acordo com a abertura das informações por faixa de renda, é possível constatar que grande parte da retração foi puxada pelos respondentes com rendimentos até R$ 2.100. O comportamento recente da inflação em artigos essenciais para a sobrevivência humana é uma das hipóteses capazes de explicar o fenômeno. Como parcela relevante dos recursos da população pobre acaba sendo direcionada para gastos, a sensibilidade da confiança aos movimentos nos preços de itens básicos é considerável. Conforme o IBGE, o IPCA de “Alimentos e Bebidas” subiu +1,75% entre novembro e dezembro de 2023: alta inédita para o período desde 2020 (+4,32%), quando, à época, ocorreu forte desequilíbrio entre oferta e demanda provocado pela pandemia.

Índice de Confiança do Consumidor (ICC) em janeiro/24 por faixa de renda – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Acreditamos que o mercado de trabalho deve seguir robusto, de modo que a resiliência do emprego, combinada à desaceleração da perda do poder de compra da moeda, propiciará ganhos reais de salários. Por outro lado, apesar do declínio em curso, o custo do crédito permanece bastante elevado. Esse é um dos fatores que provavelmente justifica o tombo com relação ao ímpeto futuro para a aquisição de bens duráveis (-6,5 pontos).

Além disso, a inadimplência não caiu significativamente, mesmo com o programa “Desenrola Brasil”. Entre junho e dezembro do ano passado, o percentual de pessoas físicas com restrição em crédito, cheque e protesto aferidos pelo SCPC da CDL POA / Boa Vista diminuiu 0,48 ponto percentual (do pico de 30,81% para 30,33%). O quadro ainda delicado ampara, no nosso entendimento, a piora na avaliação das finanças das famílias, cujo subitem foi o que mais contribuiu para a deterioração do ICC verificada em janeiro.

A continuidade do processo de redução de juros e o reajuste real do Salário Mínimo são vetores positivos para 2024. No entanto, o desaquecimento da produção previsto no confronto com 2023, fruto do impacto do El Niño, do menor impulso fiscal do governo e de um crescimento global arrefecido constituem desafios.