Relatório FOCUS: as últimas previsões para a economia brasileira

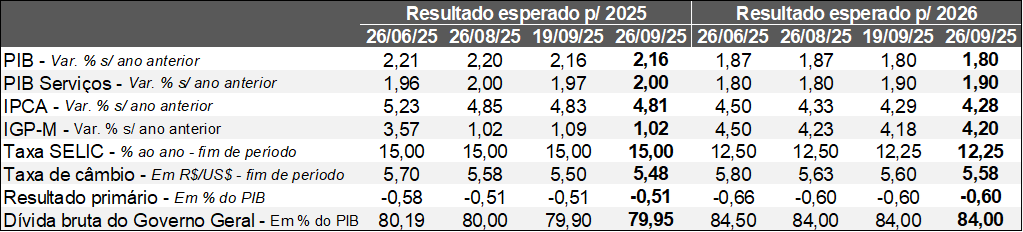

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (26/09/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (26/09/2025). *Mediana. Elaboração: AE/CDL POA.

De acordo com o IBGE, a prévia da inflação oficial (IPCA-15) de setembro registrou elevação de +0,48%, enquanto o consenso entre os analistas sondados pela Reuters acusava +0,51%. A principal fonte de pressão envolveu a energia elétrica (+12,17%), fruto da normalização da tarifa após a distribuição do chamado Bônus de Itaipu, responsável pela retração pontual na leitura precedente (-4,93%). Por outro lado, a alimentação no domicílio recuou pela quarta oportunidade consecutiva (-0,63%), embora a magnitude do declínio tenha sido inferior em comparação com agosto (-1,02%). Os recortes qualitativos, cuja sensibilidade aos ciclos de alta e de baixa da produção e do emprego é maior, aceleraram considerando a métrica de tendência (acumulado em 12 meses) para três segmentações relevantes: a média dos 5 núcleos acompanhados pelo BC, os serviços subjacentes e os manufaturados.

Entendemos que parte da surpresa positiva com o índice cheio supracitado colaborou para que o IPCA previsto para 2025 caísse de 4,83% para 4,81% entre os dias 19 e 26. É possível que a diminuição da taxa de câmbio aguardada para o encerramento de 2025 (de R$ 5,50 para R$ 5,48) também tenha exercido sua parcela de contribuição, em virtude do seu efeito de baratear os importados e de acirrar a concorrência com os artigos similares nacionais.

Além disso, tivemos tanto a divulgação da ata da última reunião do COPOM quanto do Relatório de Política Monetária (RPM). Na nossa avaliação, o tom adotado pela autoridade continuou duro (hawk). No que tange ao primeiro, apesar de ter reconhecido que o panorama externo melhorou, que os preços tornaram-se mais benignos e que existe um processo em curso de perda de tração da atividade, o Comitê afirmou que o IPCA corrente e suas expectativas seguem ultrapassando a meta de 3,0%, o que prescreve a sustentação da Taxa SELIC em 15,00% ao ano por “período bastante prolongado”. Já o segundo mostrou que o hiato do produto atingiu +0,7% entre abril e junho de 2025, ou seja, o nível de ociosidade da economia foi ainda menor do que o estimado até então (+0,5%), muito por conta das estatísticas que corroboram com o superaquecimento do mercado de trabalho. Em situações como essa, a preservação do poder de compra da moeda é desafiadora. O início do movimento de decréscimo do balizador do custo de crédito permaneceu sendo janeiro de 2026.

No que se refere aos Estados Unidos, a dupla combinação entre indicadores mais robustos – revisão do PIB do segundo trimestre para cima, graças ao desempenho do consumo das famílias – e discursos mais coesos e parcimoniosos de dirigentes do FED (Banco Central) fizeram com que os investidores reduzissem suas apostas em torno do cenário de duas quedas de juros de 0,25 ponto percentual cada até o término de 2025. A probabilidade alcançou 66%, contra os 79% verificados na semana anterior. Ademais, a inflação medida pelo PCE veio em linha com o esperado para agosto. As aberturas evidenciaram que os bens voltaram a subir, mas em ritmo moderado. Logo, julgamos que a composição exibiu caráter construtivo, sobretudo porque reforça a tese de que o impacto do protecionismo é mais brando e lento do que o imaginado.

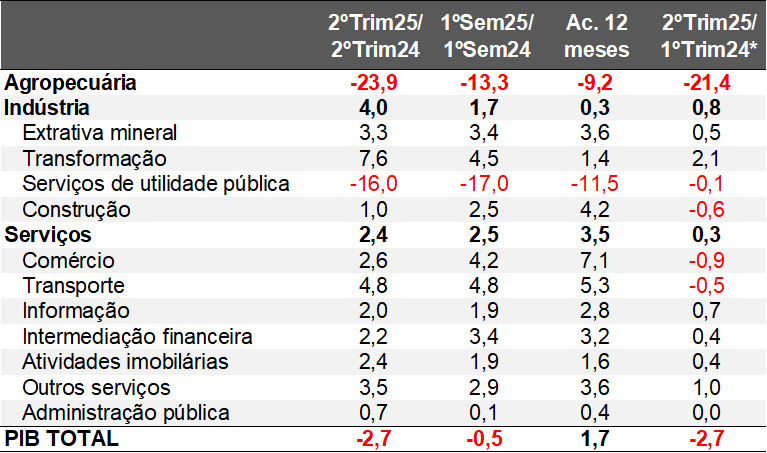

Avaliação do PIB do 2º trimestre de 2025 do Rio Grande do Sul

O PIB do Rio Grande do Sul encolheu 2,7% no segundo trimestre de 2025 contra o intervalo imediatamente anterior na série corrigida pela sazonalidade, após ter alcançado o patamar recorde do levantamento iniciado em 2002.

As aberturas pela ótica da oferta evidenciam que a agropecuária caiu -21,4%. Nesse último ciclo, tanto o milho quanto o arroz desempenharam bem, o que contribuiu para o resultado entre janeiro e março (+20,1%). Contudo, o forte calor provocou a quebra da safra de soja, de modo que parte expressiva da colheita (e do seu impacto para o PIB) acontece entre abril e junho. Como a soja é nosso o carro-chefe, e dada a magnitude do tombo, as perdas se sobrepuseram aos ganhos das demais culturas, o que ajuda a explicar a baixa do setor primário no acumulado do primeiro semestre (-13,3%).

Por sua vez, o parque fabril avançou +0,8%, com destaque para a indústria de transformação (+2,1%). Todavia, a categoria permanece com problemas crônicos, mostrando dificuldades para gerar expansão sustentada ao longo do tempo. Apenas para fins de exemplificação, o segmento encontra-se 25,2% aquém do nível máximo constatado no terceiro trimestre de 2008. As majorações recentes (quatro consecutivas) ocorreram em cima de uma base de comparação bastante deprimida, lembrando que a leitura não capturou os efeitos do tarifaço americano de 50% e que o RS foi proporcionalmente mais afetado pelas sobretaxas no confronto com importantes polos produtores, como Rio de Janeiro, São Paulo e Minas Gerais.

Os serviços seguiram exibindo resiliência (+0,3%). O ramo apresenta conexão intrínseca com o mercado de trabalho, de tal sorte que a taxa de desemprego de 4,3%, a mínima histórica, colabora para que a massa de salários suba em termos reais. Além disso, a renda disponível das famílias é complementada pelos diversos incentivos à demanda postos em marcha pelo Governo Federal. Ambos os elementos atenuam os desafios presentes na conjuntura, como os juros elevados, a pressão sobre os preços e as incertezas para o futuro.

PIB do Rio Grande do Sul

(Var. %)

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. Elaboração: AE/CDL POA.

Perspectivas: de acordo com o prognóstico de agosto da FIERGS, o PIB do RS deve aumentar +1,8% em 2025, ou seja, menos em relação à estimativa de abril (+2,2%). O processo de arrefecimento da economia brasileira, o custo do crédito caro, a inflação ainda alta, os desdobramentos do protecionismo dos Estados Unidos e os riscos fiscais são vetores negativos. Em contrapartida, a solidez da ocupação e os estímulos à procura oriundos da União atuam para fornecer suporte ao consumo no curto prazo.