Relatório FOCUS: as últimas previsões para a economia brasileira

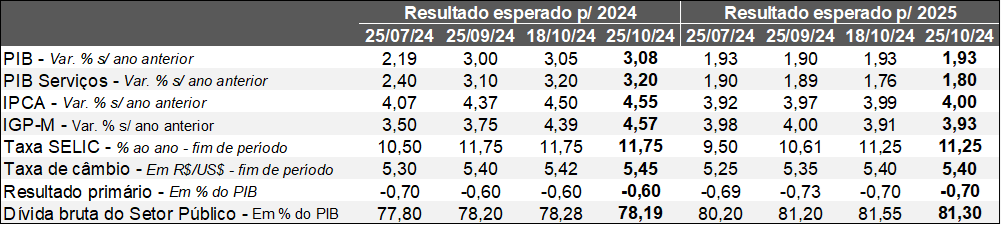

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (25/10/2024). *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (25/10/2024). *Mediana. | Elaboração: AE/CDL POA.

No tocante ao comportamento dos preços, o IPCA esperado para 2024 registrou majoração de 4,50% para 4,55% entre os dias 18 e 25. É a primeira vez que o número ultrapassa o teto determinado pelo Sistema de Metas para 2024 (4,50%). Entendemos que a mudança decorreu, principalmente, da leitura prévia de outubro (IPCA-15), cujo resultado (+0,54%) excedeu o consenso entre os analistas sondados pela Reuters (+0,50%).

Após a divulgação do indicador supracitado, os agentes de mercado atribuíram peso ainda maior para um aumento mais forte da Taxa SELIC nas reuniões de novembro e dezembro do COPOM (de +0,25 para +0,50 ponto percentual cada). Conforme o modelo que permite extrair a probabilidade das apostas dos investidores com base nas negociações junto a B3, as chances envolvendo o referido cenário passaram de 84,0% para 85,5% e de 61,3% para 63,5%, respectivamente.

Apesar do desempenho semelhante no confronto com seus pares ao longo da última semana, o prognóstico para a taxa de câmbio no encerramento de 2024 subiu de R$ 5,42 para R$ 5,45. Dada a proximidade do fim do ano e da grande quantidade de vetores que interferem na cotação, as previsões são gradualmente ajustadas para refletir a dinâmica corrente. Vale destacar também a melhora de Donald Trump nas pesquisas eleitorais americanas, o que tende a provocar ganhos para o Dólar em virtude da possibilidade: (1) de novas ações protecionistas; (2) da ampliação do déficit orçamentário; (3) da limitação da imigração, acarretando em pressões salariais a partir da oferta reduzida de mão de obra. Fontes geradoras de deterioração do poder de compra da moeda exigirão juros superiores e, consequentemente, elevarão a atratividade das aplicações nos Estados Unidos.

Já a estimativa para o PIB do Brasil em 2024 exibiu alta pela terceira oportunidade consecutiva, ao avançar de +3,05% para +3,08%, a despeito da ausência de termômetros relevantes. De acordo com as aberturas disponíveis, houve incremento em apenas um dos cinco componentes pela ótica de demanda: o consumo do governo saiu de +2,40% para +2,48%. Temos observado um recrudescimento das medidas parafiscais, que não ficam sujeitas às regras estabelecidas pelo arcabouço, mas injetam recursos sobre a economia, como a bolsa do Ensino Médio, parte dos precatórios, Programa Gás para Todos, além das discussões para englobar despesas adicionais.

Análise do IPCA-15 de outubro de 2024

Avaliação geral:

→ A prévia da inflação oficial de outubro (IPCA-15) atingiu +0,54%, ou seja, superou o consenso entre os especialistas sondados pela Reuters (+0,50%);

→ Assim como antecipado pelos indicadores da FGV (IGP-10 e IPC-S), as fontes de pressão estiveram concentradas na energia elétrica (+5,29%) e na alimentação no domicílio (+0,95%), com destaque para os incrementos constatados nas carnes (+4,18%) e no leite longa vida (+2,00%);

• No primeiro caso, o clima desfavorável serviu para que a ANEEL determinasse a vigência da bandeira vermelha patamar 2 (cobrança extra de R$ 7,87 a cada 100 kWh) para desincentivar o consumo;

• No segundo, a falta de chuvas prejudica as pastagens que nutrem os animais do campo, diminuindo seu ganho de peso;

Aspectos qualitativos:

→ Se considerarmos os recortes com maior aderência aos ciclos econômicos por conta da exclusão de componentes tipicamente voláteis, como alimentação e energia, a situação também inspira cautela;

• A média dos cinco núcleos acompanhados pelo Banco Central avançou de +0,17% para +0,43% na métrica mensal e de +3,6% para +3,8% nos últimos 12 meses;

• Já os chamados serviços subjacentes saíram da estabilidade para uma majoração de +0,59% no comparativo mensal e de +4,6% para +5,1% nos últimos 12 meses;

• Os números evidenciam um retrocesso depois da leitura positiva relativa ao intervalo cheio de setembro e são consistentes com os seguintes vetores: (1) crescimento do PIB acima do sustentável; (2) taxas de desemprego bastante deprimidas para os padrões nacionais; (3) repasse defasado da depreciação da taxa de câmbio para diversos segmentos;

Implicações para a política monetária:

→ Julgamos que os resultados corroboram com o cenário de aceleração do ritmo de elevação da Taxa SELIC (de 0,25 para 0,50 ponto percentual) em pelo menos duas das próximas reuniões do COPOM;

• Na nossa visão, o valor terminal (aquele que encerrará a atual trajetória ascendente no início de 2025) encontra-se em 12,25% ao ano, porém reconhecemos que eventuais deteriorações no panorama podem fazer com que tenhamos não só um nível ainda mais alto como seu prolongamento por tempo adicional;