Relatório FOCUS: as últimas previsões para a economia brasileira

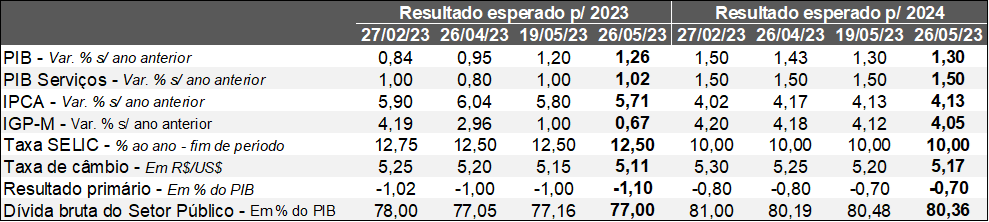

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (26/05/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (26/05/2023) *Mediana. | Elaboração: AE/CDL POA.

Produto Interno Bruto: a estimativa de crescimento para 2023 subiu pela terceira oportunidade consecutiva (de +1,20% para +1,26%). Acreditamos que parte desse movimento ainda diz respeito à surpresa positiva com o Índice do Banco Central (IBC) de atividade econômica referente ao mês de março: como o termômetro foi divulgado na sexta-feira (dia 19), o tempo hábil para que os especialistas incorporassem a informação aos seus modelos de projeção até o fim do levantamento da semana precedente ficou reduzido. Importante notar também que, de acordo com a FGV, o Monitor do PIB registrou expansão de +1,6% no primeiro trimestre no confronto com o período imediatamente anterior, na série com ajuste sazonal. O patamar supera a variação calculada pelo IPEA no início de maio (+1,2%).

IPCA: conforme o IBGE, a prévia da inflação oficial de maio (+0,51%) veio inferior ao consenso dos analistas sondados pela Refinitv (+0,64%). Consequentemente, o prognóstico para o indicador em 2023 caiu (de +5,80% para +5,71%). O encolhimento da base de comparação não foi suficiente para alterar o número esperado para 2024 (+4,13%), cuja distância para a meta de 3,0% permanece significativa.

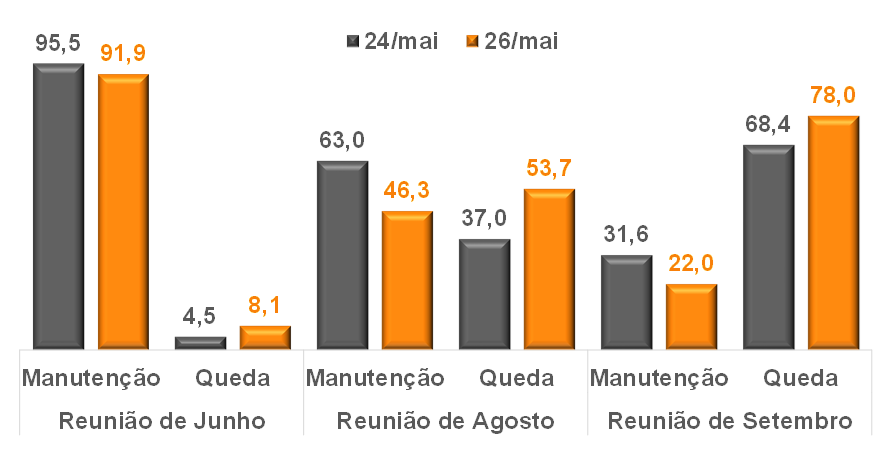

Taxa SELIC: embora não tenha modificado a trajetória aguardada para os juros básicos ao final de 2023 (12,50% ao ano) e 2024 (10,00%), é interessante entender de que maneira o IPCA-15 recente (lançado na quinta-feira, dia 24) impactou nas probabilidades relacionadas às próximas decisões do COPOM segundo as apostas dos investidores na B3. O gráfico abaixo mostra que o dado trouxe uma perspectiva um pouco mais benigna para a política monetária, com recuo da chance de manutenção dos atuais 13,75% ao ano e aumento do cenário de flexibilização.

Probabilidades para as próximas reuniões do COPOM a

partir das apostas dos investidores na B3

(Em %)

Fonte: B3. | Elaboração: AE/CDL POA.

Fonte: B3. | Elaboração: AE/CDL POA.

Resultado primário: a piora na expectativa do saldo entre receitas e despesas da União, estados e municípios (excetuando o cômputo do pagamento de juros da dívida) coincidiu com o anúncio de medidas para a queda dos valores de carros novos até R$ 120 mil através da desoneração de impostos federais, como o IPI e o PIS/COFINS.

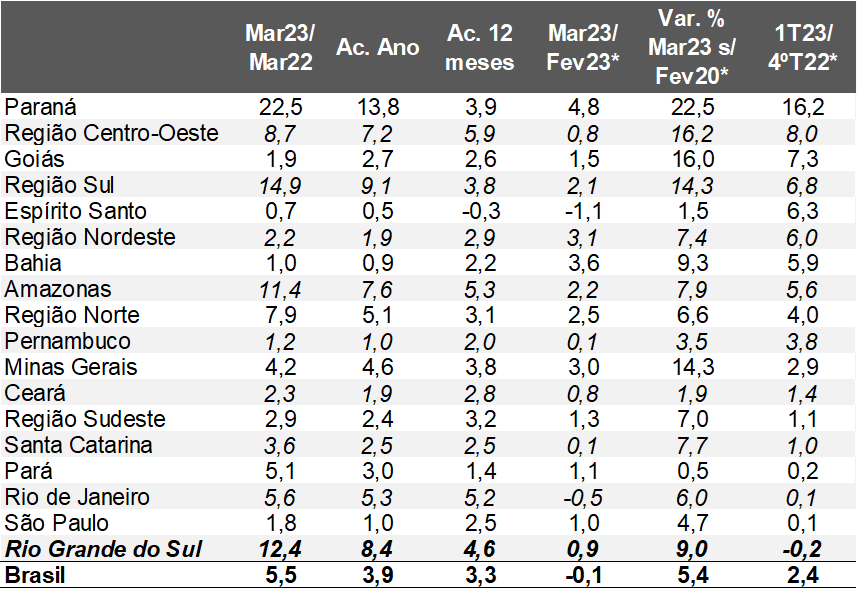

Avaliação do Índice do Banco Central (IBC) de março de 2023

Definição: o IBC fornece um termômetro do nível de atividade através da combinação de estatísticas setoriais (manufatura, comércio, serviços, construção civil, ocupação, entre outras).

ANÁLISE DAS INFORMAÇÕES – BRASIL:

→ Mar-23 / Fev-23: -0,15%, depois do ajuste sazonal;

• Resultado veio levemente acima do consenso dos especialistas sondados pela Reuters (-0,30%);

→ Mar-23 / Mar-22: +5,5% (expectativa era de +3,6%);

• Número chancela a força da expansão da agropecuária nacional, em função da atual safra de grãos muito positiva;

E O RIO GRANDE DO SUL?

→ Mar-23 / Fev-23: +0,9%;

→ Mar-23 / Mar-22: +12,4%;

• Dado sinaliza melhora sobre a colheita precedente, lembrando que a base de comparação é bastante deprimida;

• No entanto, seguimos cautelosos no tocante à capacidade da variável em capturar adequadamente os impactos da seca;

♦ Enquanto o Produto Interno Bruto do RS fechou 2022 com baixa de -5,1%, de acordo com a Secretaria do Planejamento do RS, o IBC acusou alta de +1,2%, o que nos parece pouco factível;

→ 1ºT23 / 4ºT22: -0,2%, após o ajuste sazonal;

• Pior desempenho entre todas as localidades investigadas;

• Chama a atenção a diferença para importantes polos ofertantes do segmento primário, como Goiás (+7,3%), Centro-Oeste (+8,0%) e Paraná (+16,2%);

• Outro fato pertinente além da estiagem foi o tombo da indústria gaúcha, cujo volume caiu 9,2%, segundo com o IBGE;

♦ Os derivados de petróleo motivaram parcela expressiva da queda, por conta da parada realizada para manutenção na refinaria Alberto Pasqualini (a maior já noticiada);

♦ Se não fosse por isso, o recuo do parque fabril teria alcançado -5,2%;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

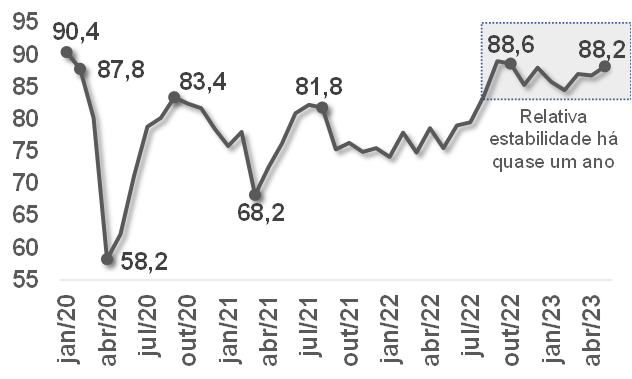

Confiança do consumidor brasileiro em maio de 2023: análise dos principais resultados

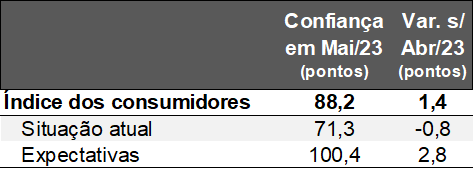

A sondagem de maio da Fundação Getúlio Vargas (FGV) entrevistou domicílios espalhados pelo território nacional entre os dias 1º e 22. Houve acréscimo em comparação com abril de 1,4 ponto (de 86,8 para 88,2) nas estatísticas ajustadas pela sazonalidade. Por um lado, o sentimento atingiu o maior patamar desde outubro de 2022 e supera em 0,5% a leitura de fevereiro de 2020 – antes do início das medidas de distanciamento social impostas para evitar a proliferação da COVID-19. Por outro, o índice não apresenta tendência definida, alternando entre perdas e ganhos desde meados do ano passado. Além disso, permanece deprimido considerando a evolução da série histórica ampla, lembrando que os 100 pontos representam a média entre julho de 2010 e junho de 2015.

Índice de Confiança do Consumidor (ICC) – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

De acordo com a abertura dos dados, o componente da situação atual (de 72,1 para 71,3 pontos) registrou leve queda. Já as expectativas (de 97,6 para 100,4 pontos) foram determinantes para o incremento no agregado.

Índice de Confiança do Consumidor (ICC) – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Entendemos que o alívio da inflação no curto prazo – muito embora alguns recortes sigam pressionados, como os serviços – e a resiliência da ocupação, a despeito da moderação recente, podem ter contribuído para a avaliação um pouco mais positiva das famílias. A data de coleta das informações também capturou os efeitos das novas políticas de incentivo à demanda por parte do governo federal.

Somos reticentes com relação à capacidade da economia em criar condições para uma expansão sustentada do indicador nos próximos meses. As taxas de juros elevadas e os prognósticos de baixo crescimento do produto (apesar da onda de revisões de alta puxada fundamentalmente pelo desempenho da safra de grãos) devem continuar provocando certa desaceleração do mercado de trabalho, impactando tanto a geração de empregos quanto os rendimentos.