Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (27/03/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (27/03/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: a estimativa para o crescimento do produto em 2023 avançou de +0,88% para +0,90% nos últimos sete dias. Uma das hipóteses capazes de justificar essa diferença diz respeito à retirada do embargo de relevantes mercados à carne bovina nacional depois da detecção atípica de vaca louca no Pará no fim de fevereiro. Além da China, países como Arábia Saudita, Palestina, Jordânia e Malásia suspenderam as restrições na semana passada.

Já para 2024, houve queda no cômputo do PIB de +1,47% para +1,40%. Vale lembrar que diversos bancos centrais ao redor do mundo defendem que os juros terão de permanecer altos por período extenso dada a magnitude e a resistência da inflação. O panorama descrito naturalmente desestimula o consumo das famílias e os investimentos dos empresários.

IPCA: apesar da prévia de leitura de março (+0,69%) levemente acima da aguardada pelos especialistas sondados pelo Valor Data (+0,67%), os prognósticos para 2023 caíram (de 5,95% para 5,93%). É provável que a dicotomia seja explicada pelo anúncio da Petrobrás que determinou a redução do diesel junto às distribuidoras, com vigência a partir do dia 23. Por sua vez, o patamar esperado para 2024 (+4,11% para +4,13%) subiu, o que traz implicações para a política monetária, conforme destacado abaixo.

Taxa SELIC: mesmo que a decisão de manter o referencial em 13,75% ao ano tenha sido interpretada como dura – trecho que não descarta a possibilidade de elevações adicionais no futuro dependendo da evolução do quadro seguiu no comunicado do COPOM –, os analistas não modificaram suas apostas (12,75% ao ano no encerramento de 2023). Entendemos que o distanciamento das projeções do IPCA das respectivas metas e a resiliência dos preços subjacentes – aqueles mais atrelados à dinâmica da atividade, como no caso dos serviços – são os grandes objetos de preocupação por parte do Comitê. Na nossa visão, a Taxa SELIC continuará inalterada até dezembro. No entanto, a probabilidade de termos um ciclo de flexibilização no quarto trimestre de 2023 dentro do cenário alternativo vem aumentando, fruto das turbulências do setor financeiro no exterior e de sinais de moderação do nível da renda e do crédito no âmbito doméstico.

Conjuntura internacional: avaliação da decisão do Banco Central dos EUA sobre os juros

Detalhamento::

> O Federal Reserve adotou uma postura cautelosa, optando por subir a taxa de juros (fed funds) em 0,25 ponto percentual, para a faixa entre 4,75% e 5,00% ao ano;

> O entendimento é de que o crescimento da produção e dos gastos foi modesto. Por sua vez, o mercado de trabalho e a inflação continuaram demonstrando robustez em fevereiro;

> Cremos que a escolha por um aumento brando ocorreu por conta da elevação dos riscos no cenário, a partir dos problemas de liquidez verificados em bancos como o Silicon Valley e o Signature, assim como as fragilidades no Credit Suisse.

O que esperar para o futuro?

> De acordo com o comunicado, o “Comitê antevê que algum esforço adicional pode (grifo nosso) ser necessário para que a política monetária seja restritiva a ponto de fazer com que os preços tendam para 2,0% ao longo do tempo”;

> Além disso, as turbulências nas instituições financeiras “são capazes de apertar mais as condições de crédito para famílias e negócios, pesando negativamente sobre o nível de atividade e a inflação, ainda que a extensão dos efeitos seja difícil de ser medida”;

o Ambas as questões sinalizam uma visão suave (dovish), ou seja, de que o movimento ascendente das fed funds está próximo do fim, pois julgamos que o quadro vigente gerou um novo vetor desinflacionário relevante para o Comitê;

> Acreditamos em incremento residual de 0,25 ponto percentual no encontro de maio, e a sustentação do patamar resultante (entre 5,00 a 5,25% ao ano) até pelo menos o começo de 2024.

As projeções indicam que a inflação das despesas do consumidor (PCE) convergirá de modo lento, atingindo a meta de longo prazo, de 2,0%, apenas em 2026. Consequentemente, o ciclo de redução dos juros deverá ser bastante gradual, o que afeta desfavoravelmente a dinâmica da economia dos EUA. Esse panorama naturalmente traz desafios para o Brasil, tornando a tarefa do COPOM mais árdua.

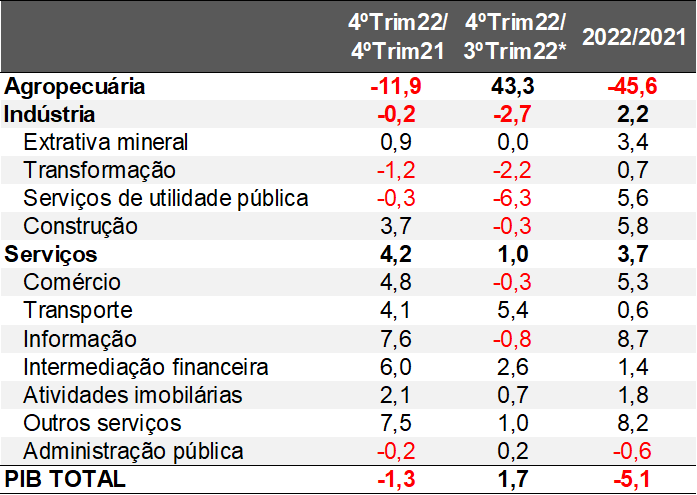

Avaliação do PIB do 4º trimestre de 2022 do Rio Grande do Sul

O PIB do RS subiu +1,7% entre outubro e dezembro de 2022 contra os três meses imediatamente anteriores, depois do ajuste sazonal. A diferença para o Brasil (-0,2%) pode ser explicada pela dinâmica da agropecuária (+43,3%), fruto das seguintes questões: (1) base deprimida de comparação por conta dos efeitos da estiagem na safra de grãos de verão; e (2) contribuição positiva das culturas de inverno, com proeminência do trigo. Entendemos que a desaceleração econômica verificada no âmbito nacional impediu elevação adicional no agregado.

Conforme esperado, o crescimento do nível de atividade gaúcho no período não foi suficiente para reverter o resultado negativo no ano de 2022 (-5,1%), dada a queda de -45,6% do setor primário. Trata-se de perda recorde na série histórica iniciada em 2003, em função da falta de um regime adequado de chuvas para o campo.

Vale destacar que as variações do segmento terciário superaram a do secundário, independentemente da métrica escolhida. Por um lado, o processo de realocação das despesas das famílias de bens para serviços prosseguiu graças a sustentação da melhora do quadro sanitário, gerando a continuidade da ativação de ramos que haviam sofrido mais com o distanciamento social. Além disso, o grau de exposição do parque fabril aos problemas na cadeia internacional de insumos e suprimentos – muito embora os gargalos tenham diminuído de forma expressiva – e, principalmente, à manutenção da Taxa SELIC em patamares altos, devido à relevante necessidade de capital, é maior.

O desempenho do comércio em 2022 (+5,3%) exibiu grande contraste para a média do BR (+0,8%). Julgamos que as estatísticas precisam ser interpretadas com cautela, uma vez que a Secretaria do Planejamento toma como uma de suas fontes a PMC. O levantamento do IBGE, de acordo com os apontamentos realizados em relatórios de nossa autoria, apresenta números relativos ao faturamento de “combustíveis e lubrificantes” que não se coadunam com indicadores complementares, prejudicando a leitura da situação do varejo.

PIB do Rio Grande do Sul

(Var. %)

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. | Elaboração: AE/CDL POA.