Relatório FOCUS: as últimas previsões para a economia brasileira

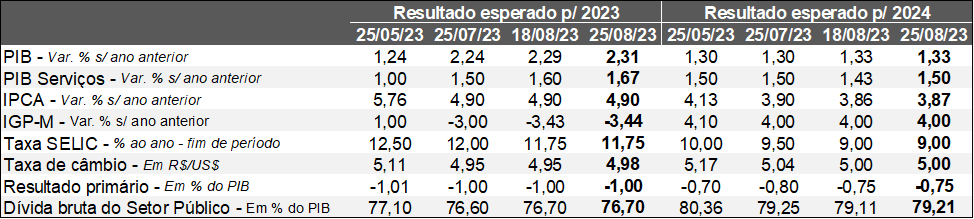

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (25/08/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (25/08/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: o Produto Interno Bruto aguardado em 2023 passou de +2,29% para +2,31%. Entre as hipóteses capazes de justificar o aumento encontra-se a melhora da confiança dos consumidores, segundo a FGV. Em agosto, o termômetro subiu pela quarta oportunidade consecutiva em comparação com o período imediatamente anterior, na série com ajuste sazonal, atingindo o maior patamar desde fevereiro de 2014.

Preços: apesar da surpresa negativa com a prévia de agosto – alta de +0,28%, ou seja, bem acima do esperado pelos analistas sondados pelo Valor Data (+0,16%) –, a projeção para o IPCA em 2023 permaneceu em +4,90%. Como o índice foi divulgado na sexta-feira (25), é possível que uma quantidade relevante dos agentes de mercado não tenha tido tempo para atualizar seus modelos. Cremos, portanto, que alguma mudança deverá ocorrer no levantamento seguinte, em virtude do perfil dos prognósticos recentes. Conforme o próprio Relatório FOCUS, a mediana dos últimos cinco dias úteis (21 a 25 de agosto) totalizou +4,94%.

Taxa SELIC: em entrevista para a Veja, o Presidente do Banco Central, Roberto Campos Neto, afirmou que a batalha contra a deterioração do poder de compra da moeda não está vencida, citando a desaceleração ainda insuficiente do IPCA dos serviços. Por sua vez, o IPCA-15 enfraqueceu a crença dos investidores em torno de uma postura mais flexível por parte do COPOM. De acordo com as apostas efetuadas na B3, a probabilidade de um corte de 0,75 ponto percentual na reunião de setembro caiu de 9,50% para 6,85% entre os dias 24 e 25. Já para o encontro situado entre 31 de outubro e primeiro de novembro, a chance diminuiu de 28,55% para 24,60%.

Fiscal: a Medida Provisória 1.172/23, encaminhada para a sanção presidencial, mexe com as contas públicas. Além de evitar que a correção do Salário Mínimo para R$ 1.320 e a elevação do limite de isenção da tabela do Imposto de Renda Pessoa Física para R$ 2.640 caducassem, também foi incluída a volta da regra de valorização do piso nacional, que levará em consideração o INPC e o PIB acumulado dos dois anos precedentes. Estimativas do governo federal acusam que o mecanismo gerará um custo de R$ 82,4 bilhões até 2026, dados os desdobramentos sobre os benefícios do INSS e os programas sociais, como o BPC e o seguro-desemprego. Trata-se de um novo obstáculo para a execução dos objetivos para o resultado primário como proporção do PIB, o que provavelmente acirrará a busca por ganhos de arrecadação.

Conjuntura econômica: IPCA-15 e indicadores de atividade dos EUA e Zona do Euro de agosto

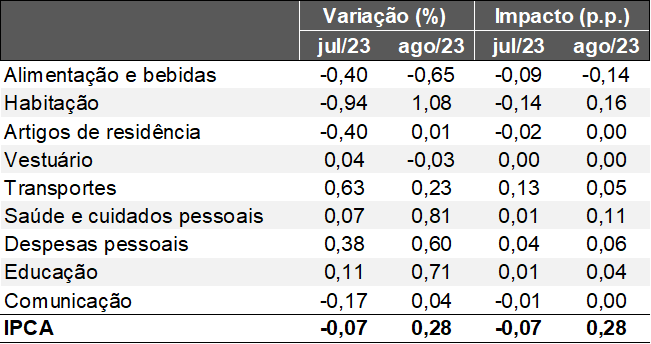

IPCA-15 – Brasil:

→ A prévia de inflação de agosto subiu +0,28%;

• Estatística veio bem acima do consenso das 35 instituições entrevistadas pelo Valor Data (+0,16%);

• Número excedeu até mesmo o teto dos prognósticos (+0,25%);

→ Combustíveis encareceram (+0,46%), porém não foram o vilão;

• Impacto do reajuste determinado pela Petrobras, válido desde o dia 16, será notado apenas na leitura referente ao índice cheio do mês;

• Convém lembrar que, a despeito das majorações de 16,3% da gasolina e 25,8% do diesel, ainda há defasagem considerável das cotações no confronto com o mercado internacional;

• De acordo com o levantamento da ABICOM, as discrepâncias atingiram hoje 8% e 11%, respectivamente;

→ A energia elétrica exerceu a principal influência de alta (+4,59% e contribuição de 0,18 ponto percentual), em virtude: (1) do fim do efeito da incorporação do Bônus de Itaipu; e (2) das correções aplicadas em três grandes praças: Curitiba, Porto Alegre e São Paulo;

→ Outro incremento relevante ocorreu em automóveis novos (+2,94%), fruto da normalização após a conclusão do programa de incentivos do governo federal para a aquisição de veículos zero quilômetro;

→ Pelo lado de baixa, destaque para a deflação de “alimentos e bebidas” (-0,65%), apesar do recuo em alimentação de domicílio (-0,99%) não tão intenso quanto o esperado, conforme a Kínitro Capital;

IPCA-15 – Brasil

(Unidades descritas na tabela)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

Panorama externo:

→ O S&P Global divulgou recentemente os PMI’s preliminares dos Estados Unidos e da Zona do Euro em agosto. Vale ressaltar que o indicador, formado a partir de uma sondagem junto a empresários, apresenta substancial aderência com o PIB, de modo que os 50 pontos representam neutralidade: valores superiores denotam acréscimo sobre o período imediatamente anterior e vice-versa;

Zona do Euro:

→ O termômetro dos serviços (sem o varejo) caiu de 50,9 para 48,3 pontos (pior resultado em 30 meses). Logo, a chance de recessão no terceiro trimestre aumentou de forma expressiva.

Estados Unidos:

→ O PMI Composto, que conjuga o desempenho da indústria e dos serviços (sem o varejo), acusou perda de tração, caindo de 52,3 para 47,5 pontos: menor patamar em 26 meses;

Implicações:

A fraqueza do nível de atividade nos Estados Unidos e na Zona do Euro pode colaborar para o encerramento dos ciclos de elevação das taxas de juros em ambas as localidades. Dado o grau de deterioração do poder de compra das moedas, julgamos que a probabilidade de materialização do cenário é maior na primeira em comparação com a segunda. O quadro ajudou a impulsionar os ativos de risco das nações emergentes ao longo da última semana, incluindo as ações negociadas na B3 e o Real até anteontem. Esse movimento foi potencializado pela aprovação do arcabouço fiscal pela Câmara, cuja versão final vedou a brecha que permitiria à União gastar cerca de R$ 32 bilhões adicionais no ano que vem.

Já o IPCA-15 no Brasil diminui a possibilidade de cortes mais agressivos da Taxa SELIC. Acreditamos na execução do plano de voo traçado pelo COPOM, de reduções sistemáticas de 0,50 ponto percentual até o término de 2023.