Relatório FOCUS: as últimas previsões para a economia brasileira

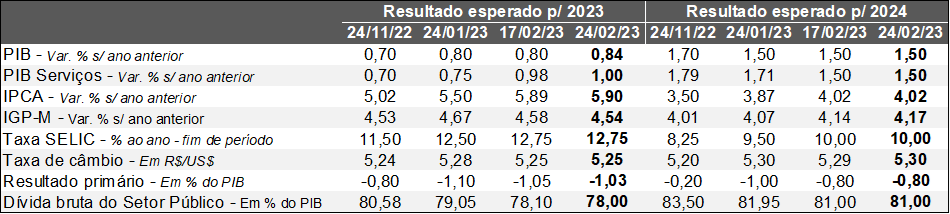

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (24/02/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (24/02/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: a estimativa para o crescimento do nível de atividade em 2023 entre os dias 17 e 24 sofreu aumento (de +0,80% para +0,84%). Conforme a abertura dos números pela ótica da oferta, destaque para o incremento verificado no âmbito da agropecuária (de +6,95% para 7,30%). Nesse sentido, a Companhia Nacional de Abastecimento (CONAB) afirmou recentemente que a safra de grãos de verão está evoluindo de forma “similar ou acima da média” nos principais polos produtores, com exceção do Rio Grande do Sul e de parcela da Bahia e de Minas Gerais.

IPCA: julgamos que a mudança na projeção para 2023 (de +5,89% para +5,90%) encontra amparo na prévia de fevereiro do indicador. De acordo com o IBGE, o IPCA-15 avançou +0,76%, ultrapassando o consenso dos especialistas sondados pela Refinitiv (+0,72%). A baixa das passagens aéreas e dos combustíveis não foi suficiente para conter as surpresas altistas em educação, alimentação no domicílio e vestuário.

Taxa SELIC: embora não tenhamos tido alterações nos prognósticos para o encerramento de 2023 (12,75% ao ano) e 2024 (10,00% ao ano), entendemos que o panorama se tornou ainda mais desafiador. A justificativa diz respeito à resiliência do Índice de Preços de Gastos com Consumo (PCE) nos EUA – critério preferido pelo BC americano por apresentar menos distorções no tocante à mensuração do poder de compra do Dólar. No acumulado dos últimos 12 meses até janeiro, o núcleo (que desconsidera itens voláteis, como alimentos e energia) subiu +4,7%, patamar superior ao aguardado pelo mercado (+4,4%). A divulgação do dado nutriu temores de endurecimento da política monetária do FED para controlar a inflação, o que, caso venha a acontecer, diminuiria a atratividade dos ativos brasileiros mantidos os demais fatores relevantes constantes.

Contas públicas: analistas têm acompanhado com preocupação a queda de braço dentro do governo federal envolvendo a prorrogação da desoneração de PIS, COFINS e CIDE incidentes na gasolina e no etanol para além de 1º de março. Por um lado, o Ministério da Fazenda deseja a volta integral dos tributos, lembrando que o plano faz parte do pacote de ajuste fiscal anunciado em janeiro. Já outras alas temem o impacto negativo sobre a popularidade.

Avaliação do Índice do Banco Central (IBC) de dezembro de 2022

ANÁLISE DAS INFORMAÇÕES – BRASIL:

> Dez-22 / Nov-22: +0,29%, após o ajuste sazonal;

o Crescimento superou o consenso de mercado obtido pela Reuters (+0,1%);

o Encolhimento da base de comparação – quatro quedas consecutivas entre agosto e novembro, com recuo acumulado de -2,78% no período – ajuda a explicar parte da majoração;

> 4º Trimestre de 22 / 3º Trimestre de 22: -1,46% (declínio inédito desde o segundo trimestre de 2021), depois da correção pela sazonalidade;

o O número reforça o movimento de baixa já sinalizado por variáveis como o Índice de Gerentes de Compras (PMI) e a confiança dos empresários;

o Cabe destacar também a deterioração das condições financeiras deflagrada com a “PEC da Transição”, cuja aprovação ampliou significativamente as taxas de juros em todos os vencimentos da curva;

> 2022-2021: +2,9%;

o As causas do bom desempenho podem ser atribuídas: (1) à melhora do quadro sanitário, propiciando a ativação dos segmentos que foram mais prejudicados com o distanciamento social; (2) à influência benigna do encarecimento das commodities sobre o PIB, notadamente no primeiro semestre; (3) ao aumento dos gastos públicos e de cortes de impostos promovidos pelo governo federal;

E O RIO GRANDE DO SUL?

> Dez-22 / Nov-22: -2,4%;

o Entendemos que a anomalia da série histórica recente pesou para o decréscimo;

o Na passagem de abril para maio, houve incremento de +9,1%: avanço que não encontra respaldo em levantamentos complementares;

> 2022-2021: +1,1% – um dos piores resultados entre as localidades investigadas pelo IBC;

o Julgamos que o indicador capturou apenas uma fração das consequências da gravíssima estiagem da safra de grãos de verão de 2022;

o O descolamento entre o IBC e o PIB, conforme apontado em relatórios anteriores, permanece;

*Entre janeiro e setembro, o Produto Interno Bruto gaúcho caiu 6,6%;

*Muito embora nossa expectativa não seja de recessão tão intensa para o fechamento do ano, em virtude da colheita positiva do trigo, certamente teremos diminuição considerável;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.