Relatório FOCUS: as últimas previsões para a economia brasileira

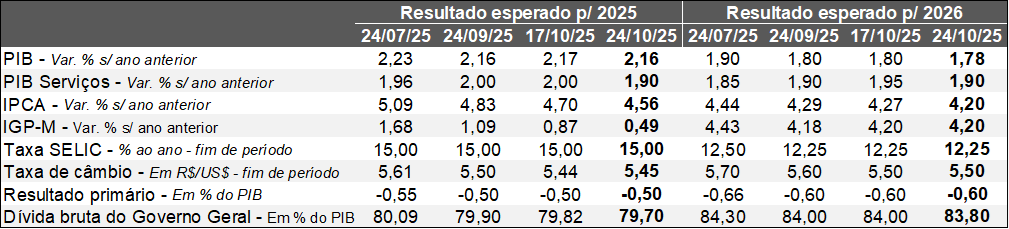

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (24/10/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (24/10/2025). *Mediana. Elaboração: AE/CDL POA.

A principal novidade da presente edição envolveu o recuo significativo da estimativa para o IPCA em 2025 ao longo dos últimos sete dias (de +4,70% para +4,56%). Entendemos que dois fatores contribuíram para o movimento. Em primeiro lugar, a Petrobras anunciou na semana passada a redução de 4,9% do valor da gasolina praticado nas refinarias. De acordo com alguns agentes de mercado, o impacto esperado para o indicador até o término do ano é de aproximadamente -0,10 ponto percentual.

Além disso, tivemos a revelação da prévia da inflação (IPCA-15) de outubro pelo IBGE, cuja elevação atingiu +0,18%, ou seja, inferior ao consenso entre os especialistas sondados pela Reuters (+0,25%). Cabe ressaltar que não só o índice cheio como os recortes qualitativos – mais sensíveis à dinâmica da produção e do emprego – surpreenderam positivamente, incluindo os bens, a média dos cinco núcleos acompanhados pelo Banco Central e os serviços subjacentes. Da mesma forma, o prognóstico para 2026 caiu de 4,27% para 4,20%, provavelmente em virtude do menor efeito da indexação sobre os reajustes de preços e salários por conta da diminuição do número de 2025.

Do ponto de vista das implicações para a política monetária, o cenário não registrou alterações. A Taxa SELIC deve continuar em 15,00% ao ano até o encerramento de 2025, de modo que o início do ciclo lento e gradual de queda está previsto para janeiro do ano que vem.

Outro destaque foi a conversa entre Lula e Donald Trump na Malásia. Conforme as declarações de ambos os lados, as negociações tendem a seguir imediatamente, o que aumenta a probabilidade de resolução dos imbróglios comerciais entre as duas nações.

Nos Estados Unidos, o shutdown permanece vigente pelo 27º dia consecutivo. Trata-se da segunda maior extensão em termos de paralisação parcial da máquina pública, somente atrás dos 35 dias constatados na transição de 2018 para 2019. Apesar dos prejuízos ao funcionamento de órgãos responsáveis por estatísticas oficiais, o CPI de setembro – importante termômetro dos preços aos consumidores americanos – acabou sendo divulgado para fins de correção de aposentadorias e demais benefícios previdenciários para 2026. Nesse sentido, o índice cheio (+0,3%) e o núcleo (+0,2%, obtido através da exclusão de elementos tipicamente voláteis, como alimentos e energia) ficaram abaixo da expectativa: +0,4% e +0,3%, pela ordem. Ademais, o dado apresentou composição benigna tanto nos manufaturados quanto nos serviços. Os resultados reforçaram a perspectiva junto aos investidores de corte dos juros por parte do Banco Central dos EUA de -0,25 ponto percentual depois de amanhã e também na reunião do colegiado em dezembro.

Por fim, após as tensões com a China, Trump confirmou encontro com Xi Jinping, mandatário do país asiático, para discutir as relações de negócios no próximo dia 30. As disputas têm sido fonte de incerteza expressiva desde o começo de 2025.

Avaliação do Índice do Banco Central (IBC) – agosto de 2025

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Ago-25 / Jul-25 (com ajuste sazonal):

→ Total: +0,4% (consenso entre as estimativas dos analistas sondados pelo Broadcast+ acusava +0,7%);

• Indicador voltou a subir após ter engatado sequência de três quedas, de modo que a perda no período foi de 1,8%;

→ Agropecuária: -1,9%;

• Segmento caiu pela sexta vez consecutiva, em um contexto marcado pela base de comparação muito alta, decorrente da supersafra de grãos de verão;

• No acumulado do ano entre janeiro e agosto, o incremento é de 14,1%, lembrando que sua ativação transborda para as cadeias econômicas correlatas;

→ Indústria: +0,8%;

• Primeira majoração depois de quatro recuos ininterruptos, responsáveis por encolhimento de 2,9%;

• Se considerarmos métricas longas, é possível constatar uma dicotomia. A parte da transformação apresenta dificuldades para gerar crescimento, graças à sustentação da Taxa SELIC em 15,00% ao ano (recorde nominal desde 2006) e ao tarifaço dos EUA. Em contrapartida, a extração mineral por característica própria acompanha menos os movimentos do ciclo (que aponta para desaceleração) e conta com condições climáticas favoráveis;

→ Serviços: +0,2%;

• Categoria vem flertando com a estabilidade nas quatro leituras recentes;

• De uma maneira geral, os números superam os da manufatura, em virtude dos efeitos que o mercado de trabalho significativamente aquecido e os incentivos à demanda da União em larga escala causam na renda disponível das famílias;

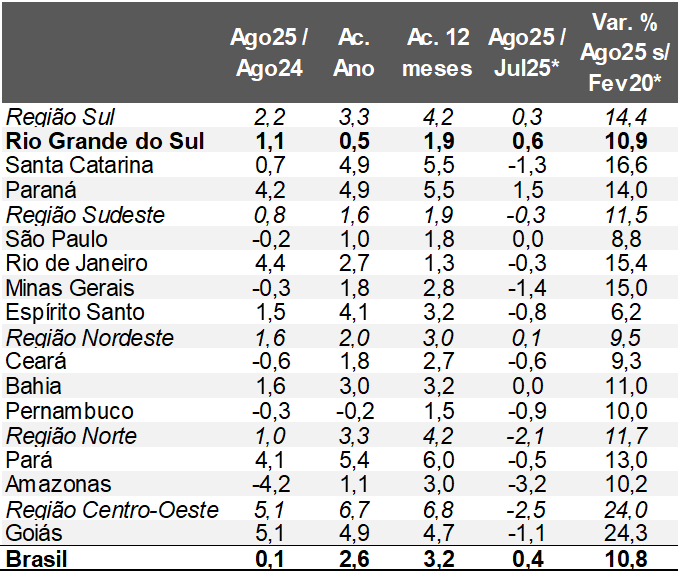

E o Rio Grande do Sul?

→ Ago-25 / Jul-25 (com ajuste sazonal): +0,64%;

• Segundo melhor resultado entre todos os estados e regiões investigadas, o que nos coloca próximo (0,4% de diferença) do pico da série histórica, registrado em janeiro;

• Os levantamentos do IBGE fornecem pistas a respeito da composição: o parque fabril (+2,9%), as vendas do varejo ampliado (+2,0%) e os demais serviços (+1,2%) exibiram ganhos;

→ Contudo, o desempenho no confronto com o mesmo intervalo de 2024 evidencia nossos problemas;

• No acumulado do ano entre janeiro e agosto, a taxa alcançou +0,5%, à frente apenas de Pernambuco (-0,2%);

• Entendemos que três vetores ajudam a explicar o fenômeno: (1) a quebra da safra de soja (-23,7%), determinante para a diminuição da quantidade de grãos (-7,7%, de acordo com a CONAB); (2) as consequências da absorção dos recursos massivos direcionados para o enfrentamento das enchentes de maio de 2024; (3) os impactos das sobretaxas americanas, da gripe aviária, da paralisação temporária da GM e da manutenção programada da REFAP, entre outras particularidades;

→ A última estatística excede em somente +1,38% o patamar verificado em novembro de 2013;

• Logo, permanecemos praticamente estagnados em 12 anos;

Índice do Banco Central (IBC) – por Unidade da Federação

(Em variações percentuais)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

Os novos dados do IBC não alteram o prognóstico da Assessoria Econômica da CDL POA para o PIB do Brasil: em 2025, aguardamos +2,2% e, em 2026, +1,8%. Especificamente para o Rio Grande do Sul, acreditamos em +1,8% em 2025. Já para 2026, a margem de erro é bastante elevada, pois a previsão depende da colheita. Caso tenhamos a confirmação da CONAB de aumento preliminar esperado de +13,8% da produção, o avanço projetado do PIB é de cerca de +2,9%. No entanto, existe uma probabilidade de incidência do La Niña, reduzindo as chuvas na Região Sul. Portanto, o PIB do RS pode ficar, inclusive, aquém da média nacional.