Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (24/01/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (24/01/2025). *Mediana. Elaboração: AE/CDL POA.

O principal destaque da edição abrangeu a deterioração substancial das expectativas para o IPCA em 2025 ao longo dos últimos sete dias: de +5,08% para +5,50%. Parte relevante do salto ocorreu depois da divulgação da prévia oficial para o mês de janeiro (IPCA-15). É bem verdade que o dado (+0,11%) desacelerou significativamente em relação a dezembro (+0,34%) por causa da incorporação do Bônus de Itaipu. Consequentemente, a energia elétrica residencial sofreu um tombo de -15,46% (impacto de -0,6 ponto percentual). Logo, se o referido item permanecesse estável, o avanço do indicador totalizaria +0,71%.

Contudo, vários dos números trouxeram preocupações, de modo que o saldo é bastante negativo. Em primeiro lugar, o barateamento da conta de luz é transitório, de tal sorte que haverá a recomposição já na leitura seguinte. Em segundo, o índice cheio veio acima do previsto (deflação de 0,02%). Em terceiro, as medidas de núcleo – recortes que desconsideram componentes tipicamente voláteis, como alimentos e energia – apresentaram piora. A média dos cinco núcleos acompanhados pelo BC passou de +0,46% para +0,52%, enquanto os manufaturados galgaram de +0,26% para +0,59%. Por sua vez, os serviços subjacentes (de +0,71% para +0,96%) alcançaram o maior patamar desde maio de 2022 (+0,98%). Todas as aberturas superaram o esperado.

Além disso, observamos que os prognósticos para o IPCA em 2026 (+4,10% para +4,22%) e 2028 (+3,58% para +3,73%) também subiram, o que naturalmente suscita desafios do ponto de vista da condução da política monetária. Cabe lembrar que nessa semana teremos a reunião inaugural do COPOM de 2025. A decisão em si não deve registrar surpresas: o Comitê tende a proceder conforme o indicado anteriormente, ou seja, aumentar a Taxa SELIC em 1,00 ponto percentual (de 12,25% para 13,25% ao ano). Em entrevista concedida em meados de dezembro de 2024, Gabriel Galípolo afirmou que é “apegado ao guidance” – sinalização a respeito das ações futuras –, dando a entender que somente um agravamento expressivo do cenário geraria, por exemplo, um incremento ainda mais forte dos juros. O encontro sob nova direção é importante não pelo resultado em si, mas pela visão dos membros acerca da atual conjuntura, do quadro prospectivo para a inflação e da forma de comunicação.

Outro aspecto que chamou a atenção envolveu a menor aversão ao risco dos investidores graças à postura de Donald Trump no início do seu mandato. O chefe do Executivo americano optou por não majorar as tarifas de importação de imediato, embora tenha explicitado o desejo de elevar as alíquotas para a China, México e Canadá a partir de 1º de fevereiro. No entanto, diversas declarações do próprio Trump mencionam a existência de um diálogo produtivo em andamento com o líder chinês Xi Jinping, o que amplia a possibilidade de um acordo entre as nações. Ademais, Trump defende o fim breve da guerra entre Rússia e Ucrânia, ameaçando a Rússia com sanções. Recentemente, o Presidente Vladimir Putin mostrou disposição em negociar. Os fatores supracitados contribuíram para valorizar as moedas dos emergentes, incluindo o Real.

Avaliação do Índice do Banco Central (IBC) – novembro de 2024

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Informações para o Brasil:

→ Nov-24 / out-24 (com ajuste sazonal): +0,1%;

• Estatística veio melhor do que o consenso entre as previsões dos especialistas sondados pelo Broadcast+ (-0,1%);

• Os levantamentos do IBGE mostraram recuos na indústria (-0,6%), no varejo ampliado (-1,8%) e nos demais serviços (-0,9%);

Como é possível notar, o IBC subiu apesar da queda verificada nos segmentos secundário e terciário. O fenômeno pode ser explicado pela abrangência de indicadores complementares da construção civil, da agropecuária, do emprego, entre outros.

De uma maneira geral, o desempenho é consistente com o quadro de desaquecimento da economia ao longo do quarto trimestre de 2024. Estimativas de mercado dão conta de um avanço do PIB entre +0,3% e +0,6% no confronto com o intervalo entre julho e setembro (com a correção sazonal). Portanto, a faixa está situada aquém das variações no primeiro (+1,1%), segundo (+1,4%) e terceiro trimestres (+0,9%).

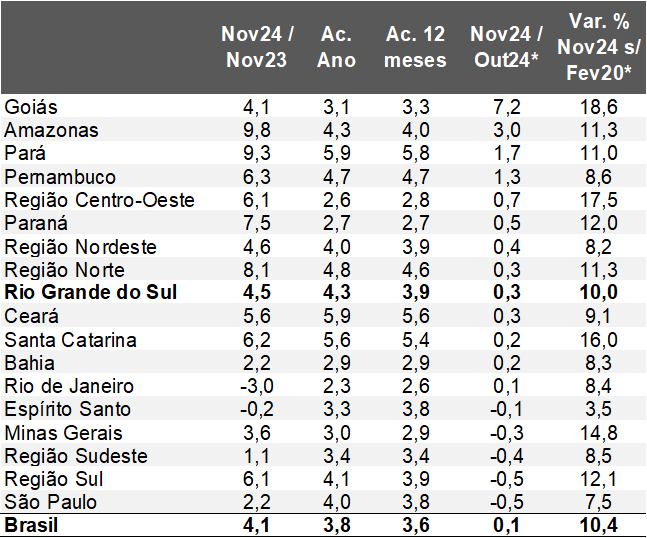

E o Rio Grande do Sul?

→ Nov-24 / Out-24 (com ajuste sazonal): +0,27%;

• Convém destacar as revisões expressivas para baixo dos números desde maio de 2024;

• De acordo com nosso último relatório, o IBC em outubro encontrava-se +1,2% acima do constatado em abril, ao passo que os dados retificados apontam para uma alta de somente +0,2%;

• Com o ganho observado em novembro, o patamar de referência é +0,4% superior ao pré-enchente;

• Tal qual o Brasil, os principais índices do IBGE para o RS exibiram declínios;

· O parque fabril (-0,8%), o varejo ampliado (-1,0%) e os demais serviços (-1,5%) encolheram;

As evidências revelam que o RS teve sucesso em gerar uma retomada acelerada após o tombo provocado pelo excesso de chuvas. Daí em diante, houve um processo de acomodação. Entendemos que o movimento diz respeito em parte à redução da circulação da liquidez que fomentou a recuperação dos fluxos de transação depois da crise. A injeção de recursos novos caiu drasticamente desde então, enquanto a antecipação de pagamentos de benefícios sociais terminou. Ademais, determinadas carências perderam sua validade, incluindo certos impostos. Também cabe ressaltar a destruição do patrimônio de pessoas físicas e jurídicas, de modo que sua recomposição é bem mais lenta, afetando o crescimento potencial.

Acumulado do ano: jan-nov24/23: +4,3%;

→ As safras de 2022 e 2023 legaram uma base de comparação bastante deprimida por causa das graves secas. Assim, o ciclo de produção de grãos em 2024 próximo ao padrão de normalidade e o fato de que a maioria da colheita já havia sido realizada em quantidade significativa até abril colaboraram para o resultado. Além disso, os alagamentos atingiram muito mais os centros urbanos em relação ao campo;

→ Logo, o impulso exercido pelo agro em virtude da importância do ramo e de seus transbordamentos, aliado às medidas de apoio dos poderes públicos para o enfrentamento da tragédia climática, ajudam a contextualizar o tamanho do incremento no ano;.

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.