Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

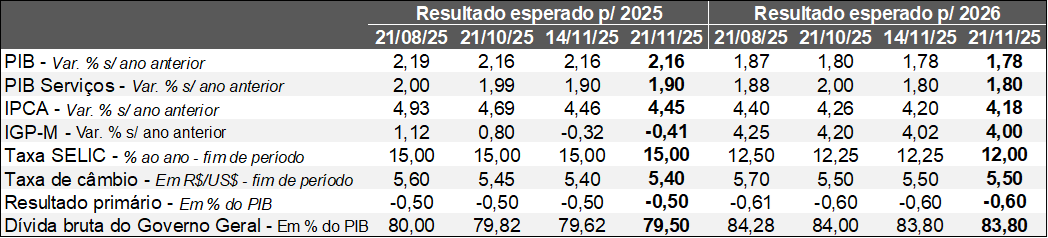

Fonte: Banco Central do Brasil / Relatório FOCUS (21/11/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (21/11/2025). *Mediana. Elaboração: AE/CDL POA.

A principal alteração entre os dias 14 e 21 de novembro envolveu a redução da Taxa SELIC esperada para o encerramento de 2026 (de 12,25% para 12,00% ao ano). Entendemos que o movimento diz respeito à reação dos agentes às leituras benignas do IPCA, acarretando gradativo recuo dos prognósticos tanto para 2025 quanto para 2026 (embora, nesse último caso, em ritmo menor). Alguns fatores atuam para restringir o tamanho do “orçamento” do ciclo de queda do balizador do custo do crédito para o ano que vem. Em primeiro lugar, os estímulos à demanda do governo federal – com proeminência da expansão do limite de isenção do Imposto de Renda Pessoa Física para quem recebe até R$ 5 mil mensais e a diminuição da cobrança incidente para os rendimentos até R$ 7.350 mensais – tendem a manter a resiliência da inflação. Em segundo, os desequilíbrios fiscais seguem exigindo prêmios pelo risco assumido pelos investidores.

Na agenda de acontecimentos, destaque para a retirada da sobretaxa de 40% para a entrada de determinados produtos brasileiros no território americano, incluindo café, frutas e carnes bovinas. De acordo com as estimativas oficiais, cerca de 22% da pauta está sujeita à alíquota de 50%. Acreditamos que a causa da decisão passa pela adoção de medidas que aliviem os bolsos dos consumidores e que a probabilidade de que novos itens sejam beneficiados aumenta.

No cenário internacional, tivemos a divulgação do payroll de setembro dos Estados Unidos (importante termômetro das condições do mercado de trabalho). A revelação ocorreu com atraso, ainda como consequência dos impactos da paralisação parcial da máquina pública. O saldo entre contratações e desligamentos com carteira assinada no período totalizou 119 mil, ou seja, veio bem acima das expectativas (53 mil). Em contrapartida, as revisões de julho e agosto subtraíram 33 mil postos. Além disso, a taxa de desocupação surpreendeu negativamente, ao subir de 4,3% para 4,4% (analistas previam 4,3%).

Membros do FOMC (órgão encarregado da política monetária dos EUA), como John Williams, manifestaram preocupação com os números, lembrando que o levantamento é anterior ao chamado shutdown, que acabou quebrando o recorde histórico em termos de duração (43 dias). Vale ressaltar também que as estatísticas de outubro não serão veiculadas, o que eleva a incerteza. A ata da reunião do Comitê, realizada no fim de outubro, mostrou divisão relevante entre os diretores no tocante ao grande objeto de atenção no momento: a pressão sobre os preços dos manufaturados (mais expostos às tarifas de importação) ou a desaceleração do emprego. A maioria defende que o corte dos juros deve continuar, mas não no encontro do colegiado em dezembro, enquanto outro conjunto de dirigentes admite a possibilidade antes do fechamento de 2025. De todo o modo, vemos que o espaço até o término das baixas é pequeno, sobretudo em função da proximidade do nível atual em comparação com o neutro – aquele que iguala oferta e procura. Logo, declínios acentuados poderiam incentivar a atividade econômica e fazer com que a inflação, que já roda perto de 3,0%, se afaste da meta de 2,0%.

A conjuntura e as perspectivas para a política monetária dos Estados Unidos

→ Após a paralisação parcial da máquina pública americana (shutdown) por 43 dias, o escritório de estatísticas conhecido por BLS revelou o payroll de setembro – levantamento que guarda semelhanças com o CAGED e a PNAD no Brasil;

→ De uma maneira geral, os sinais emitidos pelos dados foram mistos;

• O saldo entre contratações e desligamentos com carteira assinada totalizou 119 mil vagas, ou seja, veio bem acima das expectativas (53 mil);

• Em contrapartida, as revisões nas duas leituras anteriores subtraíram 33 mil postos. Além disso, a taxa de desocupação subiu de 4,3% para 4,4%, enquanto o consenso entre os prognósticos acusava manutenção;

→ Alguns diretores do FOMC, órgão responsável pela política monetária, manifestaram preocupação com a dinâmica do emprego, incluindo John Williams;

• Esse fato fez com que as apostas dos investidores pendessem para novo corte da taxa básica de juros (fed funds) no encontro de dezembro, com probabilidade de 84,9%, ao passo que o valor constatado no dia 18 era de 50,1%;

→ Todavia, ainda existe muita incerteza entre os membros, conforme retratado na ata da reunião do Comitê realizada no término de outubro;

• A maioria defende que a sequência de flexibilização (tivemos duas baixas do balizador do custo do crédito em setembro e outubro) continue, mas parte relevante acredita que o movimento só deve ser executado a partir do ano que vem;

• Outro bloco, porém, admite a possibilidade de que a redução ocorra antes do encerramento de 2025;

• Os dirigentes também não conseguiram chegar a um entendimento se a estagnação do mercado de trabalho ou a persistência da inflação representa a maior ameaça para a economia;

→ Cabe ressaltar o prejuízo para o calendário de indicadores de outubro, de modo que tanto o payroll quanto o CPI (índice de preços às famílias) não serão divulgados;

• Como resultado, a avaliação dos reais efeitos provocados pelo shutdown ficará mais difícil;

Como o panorama impacta o Brasil?

→ O diferencial de juros entre Brasil e EUA é importante para direcionar os fluxos de capitais;

• A combinação entre a sustentação da Taxa SELIC em 15,00% ao ano no curto prazo e a eventual queda das fed funds nos EUA favorece a entrada de divisas no BR, pois, mantidas as demais variáveis constantes, a relação entre o risco e o retorno ganha atratividade;

• Consequentemente, temos um potencial vetor de apreciação da taxa de câmbio e, por sua vez, de contenção do IPCA.