Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (20/02/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (20/02/2026). *Mediana. Elaboração: AE/CDL POA.

A última edição mostrou algumas mudanças nos prognósticos para 2026 entre os dias 13 e 20 de fevereiro. Convém ressaltar que o recuo da taxa de câmbio prevista para o término de dezembro (de R$ 5,50 para R$ 5,45) ocorreu no dia 20, coincidindo com a decisão da Suprema Corte americana que suspendeu boa parte das medidas protecionistas instituídas por Donald Trump. De acordo com o colegiado, o Executivo ultrapassou suas atribuições ao recorrer a poderes emergenciais. No entanto, as alíquotas para grupos específicos, como aço, alumínio, automóveis, autopeças e cobre, seguem sem alterações.

Em resposta, o Presidente dos Estados Unidos determinou a recriação de uma sobretaxa para todos os países de 15%, utilizando outra base legal menos efetiva: a cobrança apresenta limite de 150 dias e, encerrado o prazo, necessita da chancela do Congresso. O Brasil é um dos principais beneficiados, pois, somada à tarifa recíproca, ainda tínhamos um excedente de 40% imposto por causa de atritos políticos. A equidade com as demais nações tende a facilitar o ingresso de dólares derivados das vendas para os EUA. Consequentemente, a apreciação do real ajuda a controlar os preços através do barateamento dos importados e do acirramento da concorrência com similares domésticos. Essa é uma das hipóteses capazes de explicar as baixas no IPCA (de +3,95% para +3,91%) e no IGP-M (de +3,86% para +3,71%) para 2026.

Na agenda de indicadores nacionais, o grande destaque envolveu a divulgação do Índice do Banco Central (IBC) de atividade econômica referente a dezembro de 2025. Houve declínio de -0,18% em relação ao período imediatamente anterior na série com ajuste sazonal, em contraposição ao consenso entre os analistas sondados pelo Broadcast+ (-0,4%). O dado melhor do que o esperado possivelmente contribuiu para a modificação do cômputo do PIB de 2026 (de +1,80% para +1,82%). Do ponto de vista das implicações para o PIB do quarto trimestre de 2025, entendemos que o cenário mais provável é de majoração de +0,1%, com o valor para o fechamento do ano em torno de +2,3%.

De volta ao panorama internacional, tivemos a revelação do PCE dos EUA – métrica preferida de inflação do Banco Central. O índice cheio subiu +0,4%, enquanto as expectativas apontavam para +0,3%. Já o núcleo, obtido via exclusão de recortes tipicamente voláteis, como alimentos e energia, também aumentou +0,4%, sem surpresas. Em 12 meses, as elevações totalizaram +2,9% e +3,0%, respectivamente, lembrando que a meta é de 2,0%. A estatística mensal ficou marcada pela recomposição significativa dos manufaturados, sobretudo os duráveis, e pelas pressões em componentes sazonais nos serviços recreativos, hospedagem e alimentação. A leitura reforça a cautela na condução da política monetária, reiterada na ata da reunião realizada em janeiro. Nesse sentido, mais diretores citaram que eventuais quedas no balizador do custo de crédito dependem de evidências adicionais a respeito da convergência do PCE para 2,0%.

Por fim, o PIB dos EUA para o quarto trimestre de 2025 exibiu alta de +1,4% (ritmo anualizado em comparação com o terceiro, após o ajuste sazonal), vindo consideravelmente abaixo dos +2,4% aguardados. Conforme estimativas oficiais, a paralisia parcial da máquina pública (shutdown) entre outubro e meados de novembro subtraiu cerca de 1,0 ponto percentual do resultado, com os gastos do governo na esfera federal diminuindo 16,6%. Por sua vez, as despesas das famílias, motor relevante do Produto, desaceleraram de +3,5% para +2,4%, ao passo que as exportações saíram de +9,6% para -0,9%. Em contrapartida, os investimentos migraram da estabilidade para +3,8%. Em 2025, o incremento atingiu +2,2%, aquém dos +2,8% em 2024.

Análise do Índice do Banco Central (IBC) – dezembro de 2025

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Dez-25 / Nov-25 (com ajuste sazonal):

• Total: -0,2% (consenso entre os prognósticos dos respondentes sondados pelo Broadcast+ acusava -0,4%);

• De acordo com as aberturas disponíveis, o destaque envolveu a agropecuária (+2,3%), de modo que o início dos efeitos da safra de soja e a quantidade significativa de abates de bovinos contribuíram pra o movimento;

• Por sua vez, a indústria surpreendeu positivamente ao subir +0,3%, contrariando o desempenho do parque fabril sinalizado pelo IBGE no mesmo período (-1,2%);

• Por fim, os serviços caíram -0,3%, devolvendo uma parcela da elevação de +0,6% verificada na leitura anterior, graças ao estímulo decorrente das promoções da Black Friday;

4º trimestre de 2025 / 3º trimestre de 2025 (com ajuste sazonal):

• Total: +0,4%;

• Já o Monitor do PIB, elaborado pela FGV, mostrou estabilidade;

• Números evidenciam o cenário de dificuldades para a expansão mais forte da economia. Fatores ligados à sustentação da Taxa SELIC em 15,00% ao ano e aos seus desdobramentos para a inadimplência e o comprometimento de renda das famílias com juros e amortizações, além das incertezas externas e fiscais, colaboraram para o fenômeno;

• Entendemos que o PIB a ser divulgado pelo IBGE apresentará leve incremento, de +0,1%;

2025 / 2024: +2,45%

E o Rio Grande do Sul?

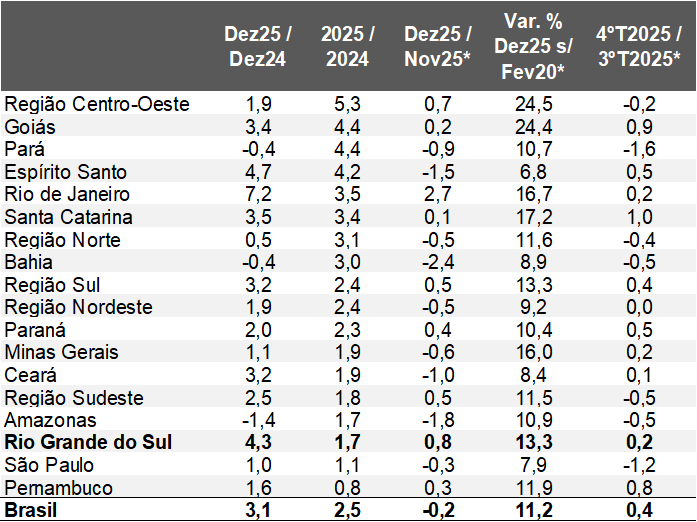

Dez-25 / Nov-25 (com ajuste sazonal): +0,77%;

• Segundo avanço consecutivo nessa métrica, sucedendo o aumento de +0,58% em novembro;

• Série ficou apenas 0,7% abaixo do recorde alcançado em setembro de 2025;

4º trimestre de 2025 / 3º trimestre de 2025 (com ajuste sazonal): +0,18%;

2025 / 2024: +1,71%

• Trata-se do terceiro pior resultado entre todas as regiões investigadas, acima somente de Pernambuco (+0,8%) e São Paulo (+1,1%);

• Nos primeiros meses do ano, o excesso de calor gerou prejuízos ao agro, sobretudo por causa da quebra da soja (-23,6%, conforme a CONAB);

• Tivemos o esgotamento dos recursos voltados para a retomada após as enchentes de maio de 2024, salvo a interrupção do pagamento da dívida com a União;

• Ademais, o tarifaço americano exerceu influência negativa;

• Outras questões também atrapalharam, como: (1) as paralisações das linhas de montagem entre meados de fevereiro e de março e a suspensão temporária de parte dos contratos dos funcionários da GM em abril por 90 dias (um novo layoff começou a partir de 22 de dezembro) (2) a manutenção programada da Refinaria Alberto Pasqualini (REPAF); e (3) as consequências da gripe aviária (-0,77% no volume e -1,35% no valor das exportações de carne de frango gaúcha em 2025 contra 2024);

• Continuamos com um problema estrutural de falta de competitividade, visto que superamos em apenas +3,0% o patamar constatado em novembro de 2013;

• A irrigação deficitária em muitas lavouras, os montantes reduzidos de investimentos públicos, o envelhecimento da população e a posição geográfica distante dos centros consumidores constituem desafios;

Índice do Banco Central (IBC) – por Unidade da Federação

(Em variações percentuais)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

O PIB do Brasil em 2026 (+1,78%) deve desacelerar em comparação com 2025 (cerca de +2,30%), em virtude de uma acomodação natural do ramo primário depois do boom do ano passado, do panorama internacional complexo e do impacto defasado da queda dos juros básicos sobre o ritmo do crescimento. Em contrapartida, a moderação da inflação, o aquecimento do emprego e as medidas de incentivo à demanda, incluindo a ampliação do limite de isenção do Imposto de Renda Pessoa Física e a diminuição da alíquota incidente para quem ganha até R$ 7.350 mensais, são vetores de alta. Aqui no Rio Grande do Sul, as condições climáticas e as estimativas apontam para uma safra mais próxima de um padrão normal (39 milhões de toneladas). A majoração só não será maior em razão dos desequilíbrios financeiros enfrentados pelos produtores ao longo dos últimos anos, que impediram a aplicação adequada de adubos, fertilizantes e defensivos. Contudo, o impulso tende a ser suficiente para que o PIB estadual ultrapasse +4,0%.