Relatório FOCUS: as últimas previsões para a economia brasileira

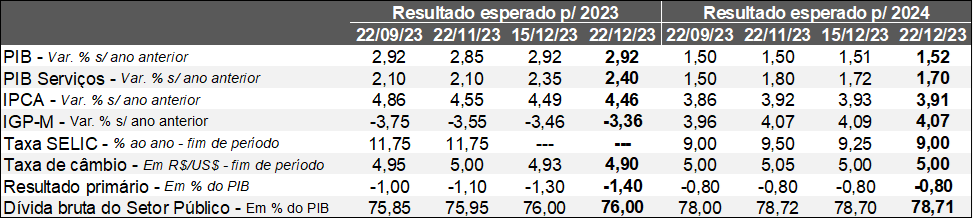

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (22/12/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (22/12/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: por um lado, a estimativa para 2023 não sofreu alteração na última semana (estável em +2,92%). Por outro, o patamar antevisto para 2024 registrou leve incremento (de +1,51% para +1,52%). Recentemente, o Relatório Trimestral de Inflação (RTI) – documento elaborado pelo COPOM – atualizou sua expectativa para o ano que vem (de +1,8% em setembro para +1,7%).

No que se refere à ótica da demanda, não obstante o aumento do consumo das famílias aguardado para 2024 (de +1,9% para +2,3%), a taxa será consideravelmente inferior em comparação com 2023 (+3,5%). A desaceleração foi motivada pela perspectiva de arrefecimento do emprego, ainda que brando, e das transferências sociais. Além disso, o custo da alimentação, beneficiado em 2023 pela supersafra de grãos, não contará com esse vetor em 2024. A formação bruta de capital fixo (investimentos), apesar da elevação menor (de +2,1% para +1,0%), apresentará desempenho melhor no confronto com 2023 (-3,4%), respondendo à continuidade do ciclo de flexibilização da política monetária. Por sua vez, os gastos do governo avançarão +1,1%, e não +1,5%, em linha com o abrandamento do impulso fiscal após a autorização de R$ 145 bilhões em despesas adicionais oriunda da “PEC da Transição”.

IPCA: o prognóstico para 2023 recuou de 4,49% para 4,46%. De acordo com as aberturas disponíveis, tanto os preços livres, ou seja, aqueles pactuados por oferta e procura (de +2,95% para +2,92%) quanto os serviços (de +5,93% para +5,91%) diminuíram. É possível que os agentes de mercado agora esperem certa acomodação do componente “passagens aéreas” depois de três altas consecutivas, sendo que a de novembro (+19,12%) fugiu do padrão sazonal de neutralidade. Já para 2024 houve redução do indicador cheio (de +3,93% para +3,91%): embora conhecida desde a decisão do COPOM dos dias 12 e 13 de dezembro, o detalhamento da projeção de +3,5% no RTI pode ter suscitado a revisão para baixo por parte do Relatório FOCUS.

Taxa SELIC: a grande novidade da presente edição envolveu a queda no cômputo dos juros básicos para o encerramento de 2024 (de 9,25% para 9,00% ao ano). Entre as hipóteses capazes de justificar o fenômeno está a reavaliação do rating soberano pela Standard & Poor’s (de BB- para BB). A mudança ocorreu na esteira da aprovação da reforma tributária, que deve expandir a produtividade no longo prazo. Da mesma forma, a agência internacional de risco citou o conjunto de mudanças postas em marcha desde 2016 que vêm contribuindo para fortalecer e aprimorar regras voltadas ao crescimento.

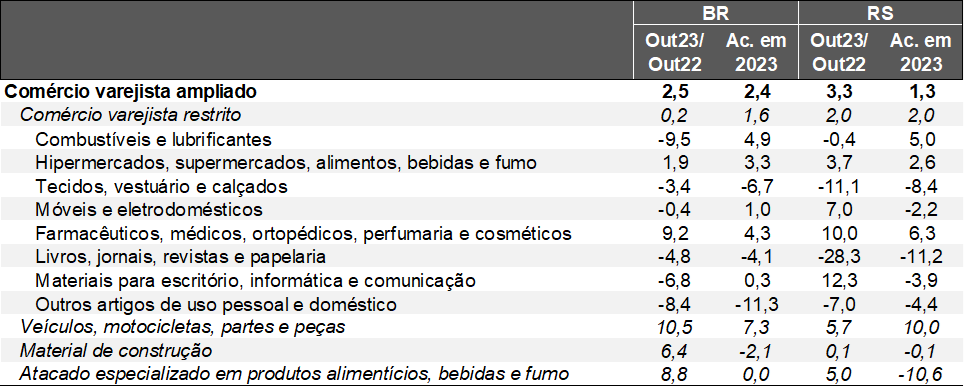

Análise das vendas do varejo em outubro de 23

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: Out-23 / Set-23, após o ajuste sazonal

Brasil:

- Conceito restrito: -0,3% – expectativa era de +0,3%, de acordo com o consenso entre os especialistas sondados pelo Valor Data;

- Conceito ampliado: -0,4%, enquanto a mediana das estimativas apontava +0,2%;

Comentários:

Entre as hipóteses capazes de ajudar na explicação do fenômeno está a redução da inadimplência, ainda que branda, verificada nos últimos meses. É possível que a combinação entre a diminuição dos juros, o Programa “Desenrola Brasil” e a geração de ganhos de salários acima da inflação pelos trabalhadores sejam responsáveis pela canalização de parcela da renda para o pagamento de dívidas em atraso pelas famílias. Como resultado, o comércio é prejudicado no curto prazo, muito embora esse movimento de desalavancagem seja positivo para o futuro.

Cabe destacar o desempenho de “hiper e supermercados” no território nacional, cuja relevância para o indicador agregado é bastante significativa. O segmento registrou o primeiro recuo (-1,0%) em relação ao período imediatamente anterior após o ajuste sazonal depois de quatro expansões ininterruptas. Acreditamos que a causa diz respeito ao crescimento dos preços de alimentação no domicílio (+0,27%), conforme o IPCA. O aumento, provocado por questões climáticas adversas em diversas localidades e pelo fim dos impactos da supersafra de grãos de verão, interrompeu a sequência de quatro deflações consecutivas no respectivo grupo.

Rio Grande do Sul:

- Conceito restrito: +0,2%;

- Conceito ampliado: +1,3%.

A elevação já era aguardada pela equipe da Assessoria Econômica da CDL POA em função da base de comparação deprimida. Convém lembrar que o RS apresentou em setembro a maior retração no confronto com agosto entre todas as Unidades da Federação investigadas pelo IBGE no conceito ampliado (-4,6%) por conta do excesso de chuvas não só no Vale do Taquari, como também na Região Metropolitana de Porto Alegre. Julgamos que a devolução das perdas não ocorrerá de maneira rápida, fruto, entre outros motivos, do lento processo de reconstrução das cidades atingidas pelas enchentes incomuns.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.