Relatório FOCUS: as últimas previsões para a economia brasileira

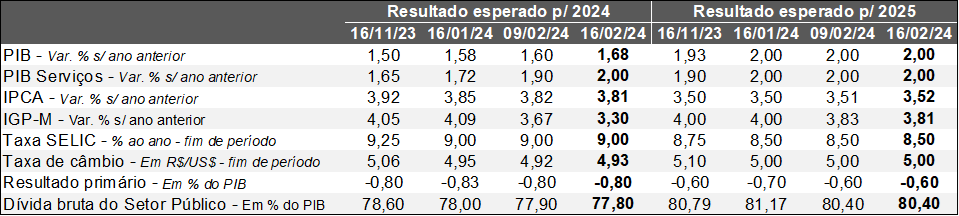

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (16/02/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (16/02/2024) *Mediana. | Elaboração: AE/CDL POA.

De acordo com os dados revelados na última quinta-feira (22), o IGP-M projetado para 2024 caiu de +3,67% para +3,30% entre os dias 09 e 16. O recuo decorreu da divulgação de uma das prévias da leitura de fevereiro (IGP-10), cuja deflação (-0,65%) veio mais intensa em comparação com a aguardada pelo consenso entre os especialistas sondados pela Reuters (-0,42%). Conforme a FGV, a queda foi puxada pelo atacado (-1,08%), lembrando que a participação do componente para o indicador cheio é de 60%. A abertura das informações mostra que a soja em grão (-15,01%) exerceu a maior contribuição para a baixa dos preços nos estágios iniciais da cadeia. Além das estimativas favoráveis para a safra da Argentina, a incidência de chuvas em regiões relevantes para a oferta doméstica diminuiu as preocupações a respeito dos impactos derivados do fenômeno climático El Niño.

Por sua vez, o IPCA computado para 2024 registrou leve decréscimo (de +3,82% para +3,81%). Acreditamos que a mudança é reflexo justamente do comportamento do IGP-10. Cabe ressaltar que alterações na dinâmica ao produtor costumam ser repassadas, ainda que de maneira imperfeita e atrasada, para o consumidor. No entanto, o prognóstico para o IPCA em 2025 subiu pela 2ª oportunidade consecutiva (de +3,51% para +3,52%).

Já o PIB total para 2024 acabou sofrendo revisão altista (de +1,60% para +1,68%), assim como a atividade antevista para os serviços (de +1,90% para +2,00%). O setor apresenta vínculo intrínseco com o emprego, de modo que a taxa de desocupação (7,4% para o quarto trimestre de 2023) encontra-se em patamares deprimidos para padrões nacionais. Esse fato, combinado com a desaceleração da inflação, fomenta ganhos reais para os rendimentos dos trabalhadores. Ademais, as transferências sociais e a valorização real do Salário Mínimo fornecem um colchão para a renda que, em muitas ocasiões, é direcionada para a categoria.

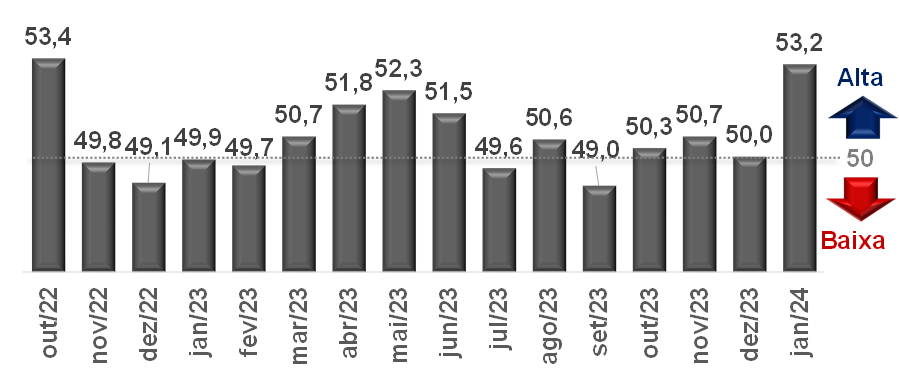

Setor privado nacional apresenta em janeiro maior aumento desde outubro de 2022

Detalhamento: de acordo com a metodologia adotada, os 50 pontos representam a neutralidade: números superiores denotam ampliação contra o intervalo imediatamente precedente, e vice-versa. O objeto da análise é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo). Ambas as categorias são ponderadas pelo respectivo peso no PIB.

Destaque: ao registrar 53,2 pontos em janeiro, o PMI teve expansão recorde em 15 meses. Tanto o parque fabril quanto o segmento terciário exerceram contribuições positivas para o indicador agregado. Enquanto o primeiro subiu no ritmo mais forte em 18 meses (52,8 pontos), o segundo (53,1 pontos) avançou de forma inédita em sete meses.

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(Em pontos)

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

AVALIAÇÃO:

Os entrevistados citaram frequentemente “uma melhoria no investimento dos clientes, a aprovação de cotações pendentes e condições de demanda mais favoráveis”. Convém chamar a atenção inicialmente para o efeito da redução da Taxa SELIC, cujo decréscimo acumulado soma 2,5 pontos percentuais desde agosto de 2023 (de 13,75% ao ano para 11,25% ao ano). Ademais, o declínio tende a continuar ao longo dos próximos meses.

No tocante à procura, existem vetores benignos para o consumo das famílias. A combinação entre a solidez do emprego e a moderação da inflação propicia ganhos para os rendimentos da mão de obra. Além disso, a queda dos juros, a correção real do Salário Mínimo e as transferências sociais colaboram para a composição do quadro no curto prazo. Já a informalidade e a inadimplência em patamares altos, assim como os desequilíbrios fiscais, são desafios.

Por fim, permanece a dicotomia entre os preços cobrados por cada setor. Por um lado, os serviços seguem pressionados (maior elevação em oito meses), dada sua conexão intrínseca com o mercado de trabalho. Como as taxas de desocupação encontram-se relativamente deprimidas, o incremento resultante da renda muitas vezes é canalizado para o ramo. Esse não é um fenômeno recente, mas que vem sendo alimentado desde 2022, a partir da evolução do panorama sanitário, que permitiu a retomada da mobilidade da população e o consequente atendimento das necessidades ora reprimidas. Cabe ressaltar igualmente a deflação na China no âmbito do atacado – polo fundamental para a oferta mundial de bens –, de modo que parte da dinâmica tem sido exportada para o Brasil.

IMPLICAÇÕES PARA O PIB:

A média móvel do PMI dos últimos três meses passou de 50,3 para 51,3 pontos entre dezembro de 2023 e janeiro. Acreditamos que o dado – ainda que seja prudente usar de cautela para a interpretação de uma leitura única – reforça o entendimento de nossa equipe que o PIB em 2024 deve gravitar em torno de 2,0%, ou seja, acima da mediana dos prognósticos do Relatório FOCUS (+1,68%). A intensidade não ultrapassará a de 2023 (cerca de +3,0%) porque não contaremos com uma nova supersafra de grãos e nem com a reaceleração do crescimento global.

Análise do Índice do Banco Central (IBC) – dezembro de 2023

Definição: o IBC fornece um termômetro do nível de atividade através da composição de estatísticas setoriais.

Informações para o Brasil:

→ Dez-23 / Nov-23*: +0,82%;

• Número veio acima do consenso entre os especialistas sondados pela Reuters (+0,75%);

• Após a absorção da supersafra de grãos entre janeiro e março (+1,88% contra o período imediatamente anterior), o indicador caiu 0,79% entre março e novembro. Acreditamos que o efeito da base de comparação deprimida colaborou para a geração da referida expansão: a maior desde fevereiro (+3,07%);

→ 4ºT23 / 3ºT23*: +0,22%;

• Já o Monitor do PIB, da FGV, acusou incremento de +0,1%;

• As evidências representam certa melhora no confronto com os prognósticos de instituições realizados nas semanas precedentes, que apontavam leve queda ou estabilidade nesse ínterim;

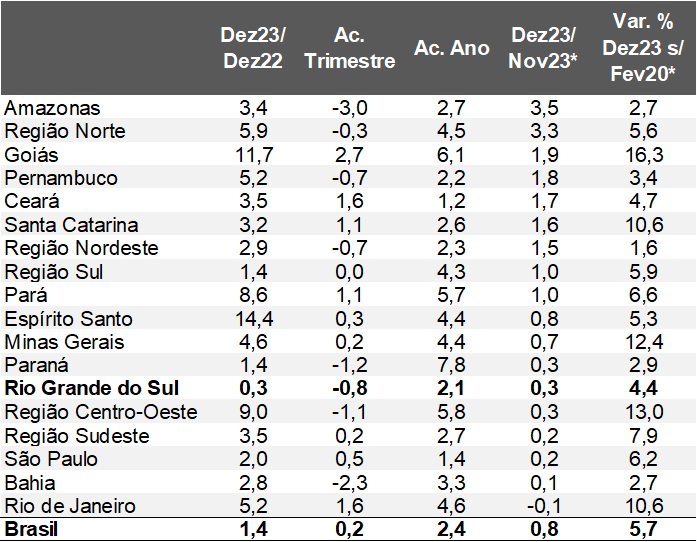

→ Em 2023, a elevação totalizou 3,0%;

• A abertura dos dados mostra que dois polos se destacaram: o Centro-Oeste (+5,8%) e o Paraná (+7,8%) foram puxados pela agropecuária, enquanto Pará (+5,7%), Rio de Janeiro (+4,6%), Espírito Santo e Minas Gerais (ambos com +4,4%) pela extração mineral. Por um lado, o clima favorável beneficiou o primeiro grupo. Por outro, o aumento da produção de petróleo, principalmente do Pré-Sal, e do minério de Ferro, alavancaram o segundo.

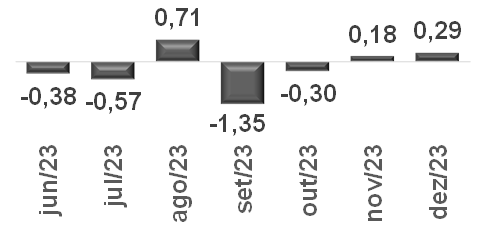

E o Rio Grande do Sul?

→ Dez-23 / Nov-23*: +0,3%;

• Seguimos com dificuldades para avançarmos de forma sustentada, sobretudo depois da janela marcada pela incidência de volumes de chuva expressivos, como em setembro e novembro;

• Entendemos que a desaceleração em escala nacional também contribuiu para a dinâmica;

Índice do Banco Central (IBC)* – Rio Grande do Sul

(Var. % em relação ao período imediatamente anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

→ Dez-23 / Dez-22: +0,3%;

• Pela 2ª vez consecutiva, o RS apresentou o pior desempenho entre todas as regiões investigadas pelo IBGE;

→ 2023 / 2022: alta de +2,1%, superando apenas o Ceará (+1,2%) e São Paulo (+1,4%);

• Vale lembrar que o resultado ocorreu a despeito do recuo de -1,2% em 2022. O fenômeno pode ser explicado por duas graves estiagens que prejudicaram o segmento primário e suas conexões;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.