Relatório FOCUS: as últimas previsões para a economia brasileira

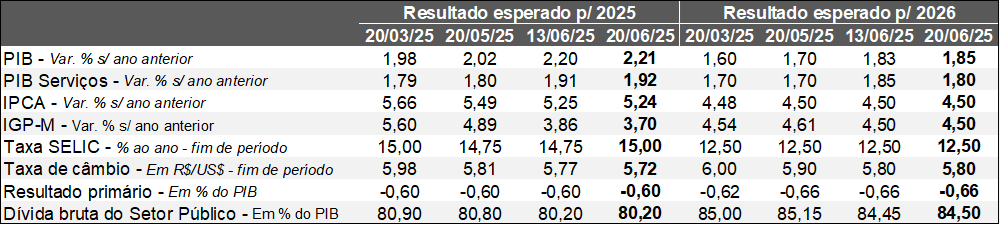

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (20/06/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (20/06/2025). *Mediana. Elaboração: AE/CDL POA.

O PIB antevisto para 2025 saiu de +2,20% para +2,21% ao longo dos últimos sete dias. Acreditamos que a modificação é reflexo da divulgação do Índice do Banco Central (IBC) de atividade econômica para o mês de abril: a magnitude do avanço de +0,16% contra março, na série com ajuste sazonal, surpreendeu positivamente o consenso entre os analistas sondados pelo Broadcast+ (+0,10%).

No segundo trimestre, cremos que a contabilização de uma parcela, ainda que menor, dos efeitos da safra de grãos de verão e o crédito consignado para trabalhadores da iniciativa privada serão fatores importantes para a expansão do PIB de cerca de +0,5% em relação à janela imediatamente anterior. Já para o terceiro, o término do impulso decorrente do agro, a inflação e a Taxa SELIC elevadas, além das incertezas fiscais e externas, pesarão negativamente. Em contrapartida, a expectativa é de que aproximadamente R$ 70 bilhões na forma de precatórios da União sejam desembolsados em julho, o que deve ajudar na composição do crescimento de +0,2%. Se considerarmos o ano de 2025 como um todo, nosso prognóstico de momento é de +2,4%.

No entanto, a mudança mais significativa nas previsões envolveu a Taxa SELIC estimada para o fim de 2025: de 14,75% ao ano para 15,00% ao ano. A alteração ocorreu após a reunião do COPOM da semana passada. Por um lado, o cenário não era majoritário junto aos respondentes do Relatório FOCUS, mas correspondia à maioria das apostas dos investidores negociadas na B3. De acordo com o comunicado, o Comitê sinalizou a interrupção do ciclo de alta e a permanência no atual patamar por um período bastante prolongado (ênfase para o qualificador de intensidade que não constava até então). Julgamos que o referido entendimento é consistente com reduções que somente tendem a acontecer no início de 2026.

No âmbito internacional, o FOMC manteve as taxas básicas de juros dos Estados Unidos na faixa entre 4,25 e 4,50% ao ano. Conforme a nota emitida e a tradicional coletiva de imprensa do Presidente Jerome Powell, não parece haver pressa para promover cortes no curto prazo porque a política monetária está bem posicionada para aguardar novos dados, reforçando o wait and see (esperar para ver). A ideia subjacente é dispor de evidências adicionais para verificar como as medidas protecionistas reverberarão sobre indicadores relevantes para a tomada de decisão.

Ademais, o conflito no Oriente Médio ganhou um componente de peso com o bombardeio recente dos EUA em três plantas de enriquecimento de urânio do Irã. Nesse sentido, o mercado acompanha de perto uma possível escalada da guerra por conta das consequências para a oferta de petróleo. Vale destacar que o Irã não só é um grande produtor, como detém o controle do Estreito de Ormuz. O eventual fechamento do canal por onde transita 30% do consumo global da commodity, aprovado inclusive pelo parlamento, pode suscitar a disparada da sua cotação, com impactos desfavoráveis para o poder de compra das moedas e, naturalmente, o enfraquecimento da perspectiva de quedas de juros ao redor do mundo.

Avaliação da reunião do COPOM – junho de 2025

Introdução:

O COPOM aumentou a Taxa SELIC pela sétima oportunidade consecutiva, dessa vez em 0,25 ponto percentual. De acordo com a série histórica, o patamar resultante (15,00% ao ano) remete a julho de 2006.

O que nos chamou a atenção no comunicado?

→ Quadro internacional: os desdobramentos das políticas fiscal (perspectiva de ampliação do déficit público) e comercial (protecionismo através da imposição de sobretaxas às importações) dos Estados Unidos geram desafios para o Brasil;

• Ambas as medidas fomentam a inflação americana, o que diminui a propensão para cortes de juros por parte do Federal Reserve (FED) no curto prazo;

→ Panorama doméstico: diferentemente do entendimento anterior, que afirmava que os sinais em torno de uma desaceleração do nível de atividade eram “incipientes”, observa-se agora uma “certa moderação” do crescimento;

• No que tange ao exercício preditivo para o IPCA 18 meses à frente, dentro do “horizonte relevante” da política monetária, o prognóstico para 2026 seguiu em 3,6%, ao passo que a meta é de 3,0%;

• O balanço de riscos envolvendo os preços continuou relativamente simétrico: a probabilidade de alta é basicamente a mesma em comparação com a de baixa;

E o que podemos esperar?

O COPOM optou pelo forward guidance, ou seja, explicitar os próximos passos. Caso o cenário traçado venha a se confirmar, a ideia é pausar o ciclo de elevação da Taxa SELIC e manter o balizador inalterado por um período bastante prolongado (ênfase para o grau de intensidade que não constava em maio).

Qual a nossa visão?

O tom adotado foi duro. Fatores como a apreciação da taxa de câmbio, o recuo das expectativas de inflação do Relatório FOCUS, principalmente para 2025 (de 5,53% para 5,25% nos últimos 45 dias) e da melhora quantitativa e qualitativa dos dados recentes do IPCA não foram abordados. O Comitê decidiu voltar a mencionar o distanciamento do índice cheio e dos núcleos (recortes que excluem componentes tipicamente voláteis) do IPCA para o objetivo de 3,0%. Ademais, deixou a porta aberta para subir mais os juros se necessário. Logo, julgamos que o espaço para eventuais declínios da Taxa SELIC em 2025 é pequeno, algo que deve acontecer somente mediante a redução expressiva das incertezas e de um conjunto de indicadores benignos.

Análise da decisão do Banco Central dos EUA sobre os juros – junho de 2025

Detalhamento:

→ O FOMC manteve a taxa básica de juros dos Estados Unidos (fed funds) na faixa entre 4,25% e 4,50% ao ano;

→ Conforme o comunicado emitido pela instituição, a incerteza diminuiu, embora siga alta;

• Entendemos que os acordos comerciais temporários com o Reino Unido e a China mitigaram os riscos associados à “estagflação”, ou seja, de uma estagnação (ou até recuo) do nível de atividade combinado com a aceleração significativa dos preços;

→ Na tradicional coletiva de imprensa após o término da reunião, o Presidente do FED, Jerome Powell, manifestou preocupação a respeito da dinâmica futura da inflação;

• O mandatário afirmou que a maior parte das consequências das sobretaxas às importações ainda está por vir e que a política monetária encontra-se bem posicionada diante aos atuais desafios;

• Na sua visão, a economia americana cresce em ritmo sólido, com taxas de desocupação deprimidas e preços um pouco elevados;

Os “gráficos de ponto” – dotplots

→ Os membros do Comitê divulgaram seus prognósticos atualizados para importantes indicadores;

→ A leitura em comparação com o levantamento anterior, realizado em março, acusa intensificação da inflação, enquanto o PIB e o mercado de trabalho tendem a perder dinamismo;

• No que se refere a 2026 e 2027, o número de cortes de juros antevistos caiu para 1 em cada intervalo. Já para 2025, apesar da quantidade de reduções ter continuado a mesma (2), o total de dirigentes que projeta que as fed funds permaneçam inalteradas passou de 4 para 7;

o O movimento é consistente com a imprevisibilidade característica do cenário;

• Não tivemos modificações nas estimativas de longo prazo para juros, PIB e desemprego, o que é uma evidência de que a perturbação decorrente do choque protecionista é transitória, e não estrutural;

Considerações finais: os apontamentos reforçam a postura do FED de “esperar para ver”. A ideia subjacente é dispor de informações adicionais para verificar como as tarifas reverberarão no tocante às variáveis relevantes para, somente então, propor eventuais mudanças de rota.