Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (22/07/2022). *Mediana.

Fonte: Banco Central do Brasil / Relatório FOCUS (22/07/2022). *Mediana.

Elaboração: AE/CDL POA.

Os últimos sete dias foram marcados pela escassez de novas informações. Nesse sentido, o grande destaque ficou a cargo do Monitor do PIB de maio, cujo resultado exibiu queda de 0,8% em comparação com abril, após o ajuste sazonal.

Não obstante, as projeções para a atividade em 2022 subiram pela quarta oportunidade consecutiva, avançando de +1,75% para +1,93%. Já os prognósticos para o IPCA no mesmo período recuaram mais uma vez, caindo de +7,54% para +7,30%. Julgamos que os fenômenos ainda estão atrelados aos cálculos de parte dos analistas no que tange aos efeitos da “PEC dos benefícios” e da “PEC dos combustíveis”. A primeira turbina as transferências sociais, ao passo que a segunda corta a tributação incidente sobre diversas mercadorias e serviços: algo que impacta não só na diminuição da inflação, como também estimula a demanda ao abrir espaço nos respectivos orçamentos das pessoas físicas.

Como ambas as medidas são transitórias – programas válidos até 31 de dezembro –, os especialistas vêm identificando desafios adicionais para 2023, com desaquecimento da produção (de +0,50% para +0,49%) e aceleração dos preços (de +5,20% para +5,30%).

Em função das ameaças no âmbito fiscal, da tendência de aperto das políticas monetárias nos países desenvolvidos e da possibilidade de uma recessão global, ganha força a tese de que nosso ciclo de elevação da Taxa SELIC não terminará na semana que vem, com alta esperada de 0,5 ponto percentual (de 13,25% para 13,75% ao ano). O próprio comportamento da taxa de câmbio, ao redor de R$ 5,50, é reflexo da atuação dos vetores supracitados na percepção de risco. Por ora, no entanto, a visão predominante é de que o balizador do custo dos empréstimos permanecerá em 13,75% até junho do ano que vem e, daí em diante, iniciar um lento processo de redução. Entendemos que somente a contenção das expectativas para o IPCA em 2023 e 2024 é que viabilizará tal cenário.

Avaliação do Índice do Banco Central (IBC) de maio de 2022

ANÁLISE DAS INFORMAÇÕES – BRASIL:

→ A queda da atividade econômica em relação ao período imediatamente anterior (-0,11%), na série com ajuste sazonal, veio inferior ao consenso dos especialistas sondados pelo Termômetro CMA (+0,20%);

⋅ O recuo aconteceu apesar dos avanços em importantes categorias, como o comércio ampliado (+0,2%) e os serviços (+0,9%), conforme o IBGE;

⋅ Por sua vez, a indústria apresentou movimentos antagônicos, com alta de +0,8% da transformação e encolhimento de -5,6% na extração mineral;

♦ Acreditamos que a retração significativa no segundo caso ajuda a explicar o porquê alguns estados relevantes registraram decréscimos no IBC, como Pará (-2,5%), Rio de Janeiro (-1,6%) e Minas Gerais (-0,8%), puxando o agregado nacional para baixo;

→ No acumulado entre janeiro e maio, a expansão alcançou +2,1%, fruto do desempenho acima do esperado da economia ao longo do primeiro semestre;

E O RIO GRANDE DO SUL?

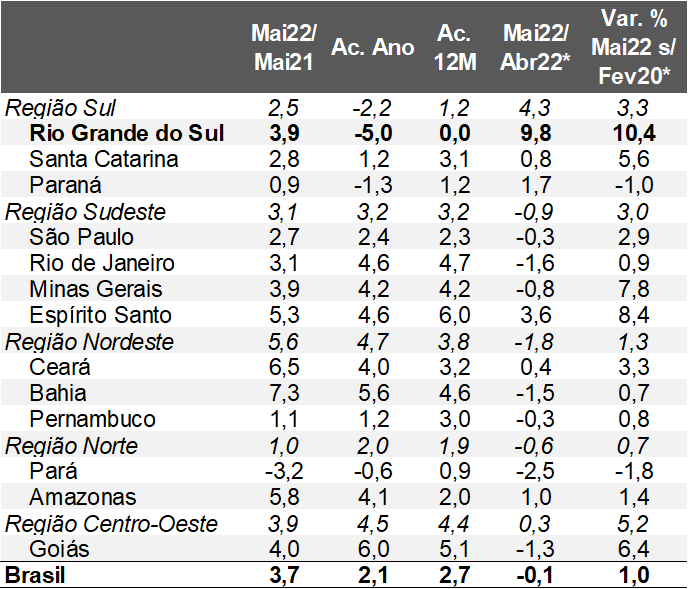

→ Por um lado, os resultados das métricas extensas para o RS foram os piores entre todas as Unidades da Federação investigadas;

⋅ Entre janeiro e maio, as perdas são de 5,0%, ao passo que nos últimos 12 meses, a variação é nula;

♦ Isso se deve à estiagem atingiu severamente a safra de grãos de verão;

⋅ Em função da base deprimida, gerou-se um efeito estatístico que propiciou incremento expressivo no comparativo de maio com abril (+9,8%);

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Fonte: Banco Central. *Com ajuste sazonal.

Fonte: Fonte: Banco Central. *Com ajuste sazonal.

Elaboração: AE/CDL POA.

Quais elementos foram avaliados pelos membros do BCE?

→ A inflação oficial quebrou novo recorde desde a constituição da Zona do Euro, em 1999, avançando de +8,1% em junho para +8,6% em julho na variação ante iguais períodos de 2021;

→ Além disso, o Euro consolidou sua trajetória de depreciação em relação ao Dólar, atingindo o menor patamar em 20 anos;

⋅ Vale lembrar que a desvalorização encarece os importados, e, naturalmente, piora a dinâmica dos índices de preços;

→ Por outro lado, foi ponderado o fato de que a atividade econômica segue desaquecendo, fruto dos impactos do conflito entre Rússia e Ucrânia;

⋅ Da mesma forma, Itália e França atravessam momento turbulento no âmbito político;

⋅ Havia também receios de que a retomada da oferta do gasoduto Nord Stream 1 após o começo de uma manutenção levasse mais tempo, prejudicando a capacidade de geração de energia, e consequentemente, de renda;

Perspectivas e implicações:

1) Na visão do BCE, o viés para a inflação no curto prazo é altista;

2) Nossa interpretação é de que não está descartada uma aceleração do processo em curso, pois deliberações futuras dependerão do desempenho dos indicadores;

3) Uma eventual deterioração do cenário repercutirá negativamente sobre o Brasil, retardando o início do ciclo de queda da Taxa SELIC;