Relatório FOCUS: as últimas previsões para a economia brasileira

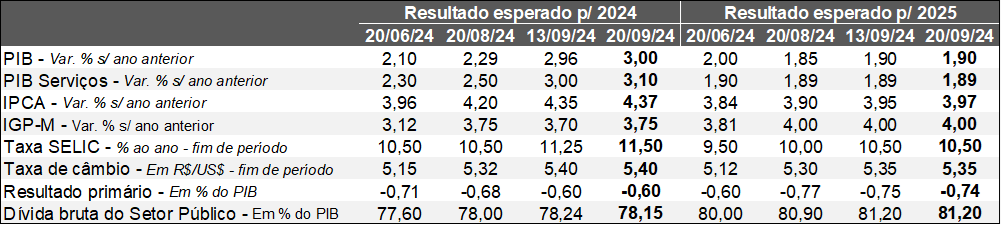

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (20/09/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (20/09/2024) *Mediana. | Elaboração: AE/CDL POA.

Apesar da agenda fraca de indicadores setoriais, o PIB antevisto para 2024 avançou de +2,96% para +3,00%. A mudança pode ser reflexo da incorporação defasada por parte de alguns agentes das surpresas positivas dos dados lançados na semana entre 09 e 13 de setembro, como o volume de vendas do comércio varejista e o faturamento real dos demais serviços. Nesse sentido, cabe destacar que o Índice do Banco Central (IBC) de atividade econômica foi divulgado somente naquela sexta (13). Logo, houve pouco tempo hábil para a atualização dos modelos de previsão. Por sua vez, o cômputo para 2025 permaneceu estacionado em +1,90%.

No que se refere ao IPCA, os prognósticos subiram para 2024 (de 4,35% para 4,37%), 2025 (3,95% para 3,97%) e 2026 (de 3,61% para 3,62%). No curto prazo, cremos que as alterações dizem respeito a dois vetores principais: (1) o desempenho da produção e o mercado de trabalho aquecido; (2) os efeitos das questões climáticas, sobretudo no caso da energia elétrica. Os movimentos de alta nos intervalos longos possivelmente estão atrelados tanto ao impacto da inércia herdada de 2024 (provocada pelos contratos de reajuste de salários e outros preços que retroalimentam parcela da inflação de forma automática no futuro) quanto da maior percepção de risco envolvendo o lado fiscal.

Já a Taxa SELIC esperada para o encerramento de 2024 passou de 11,25% para 11,50% ao ano. O comunicado da decisão do COPOM que aumentou o balizador do custo do crédito de 10,50% para 10,75% ao ano trouxe um tom bastante duro acerca do momento e da perspectiva para a inflação, especialmente quando reavaliou que o crescimento econômico encontra-se acima do potencial, ou seja, do nível considerado sustentável. Além disso, o exercício preditivo do Comitê para o IPCA no chamado horizonte relevante da política monetária (primeiro trimestre de 2026) saiu de 3,2% para 3,5%, a despeito do uso de uma trajetória mais elevada para as taxas de juros em comparação com a simulação de julho. De acordo com números preliminares, a Taxa SELIC necessitaria alcançar cerca de 12,5% ao ano para gerar a convergência do IPCA rumo à meta de 3,0%.

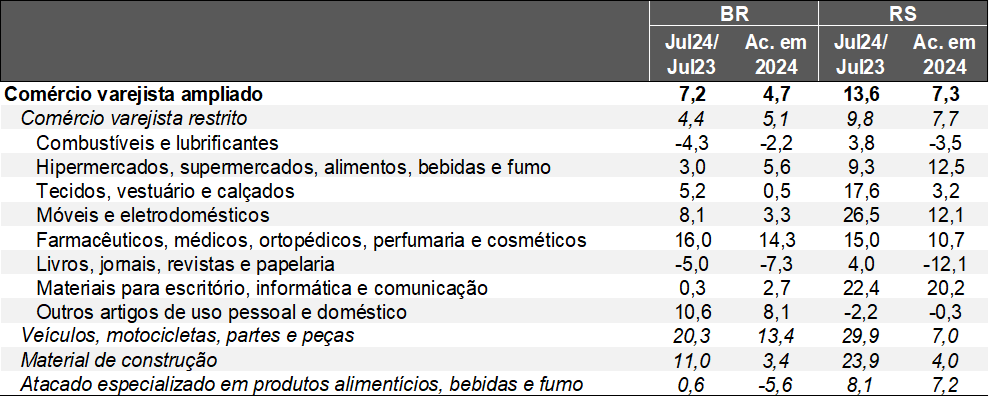

Análise das vendas do varejo em julho de 2024

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: jul-24 / jun-24 (após o ajuste sazonal)

Conceito restrito:

→ Brasil: +0,6%, acima do consenso entre os entrevistados pelo Valor Data (+0,5%);

→ Rio Grande do Sul: +0,8%;

Conceito ampliado:

→ Brasil: +0,1% (mediana das estimativas apontava -0,4%);

→ Rio Grande do Sul: -0,3%;

A queda verificada no conceito ampliado do RS em julho não deve ser interpretada como ruim em virtude da herança de junho (+13,8%). Ao longo do pós-enchente (acumulado de maio a julho), houve incremento de +5,6% na série com ajuste sazonal, e de +8,4% contra igual período de 2023. A avaliação por categorias detalhada abaixo diz respeito ao confronto com a mesma janela do ano passado.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte:IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte:IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Julgamos que as características descritas do cenário em junho também estiveram presentes no sentido de fortalecer a renda disponível dos gaúchos em julho: (1) o adiantamento de benefícios sociais; (2) a injeção de recursos novos oriundos do poder público; e (3) a postergação de determinadas obrigações financeiras contraídas junto aos bancos públicos e privados.

Os ramos de móveis / eletrodomésticos e escritório, material de informática e comunicação seguiram apresentando majorações superiores a 20%. Entendemos que o resultado espelha o direcionamento do capital para a recomposição de patrimônio perdido em decorrência das inundações.

Por sua vez, os recortes ligados aos artigos essenciais, como hiper e supermercados, fármacos e atacarejos continuaram desempenhando bem. Somado ao processo de priorização do que é indispensável para a sobrevivência dos atingidos pelas águas, cremos que a atual conjuntura colaborou para o fenômeno, incluindo: (1) o mercado de trabalho com taxas de desemprego deprimidas para os padrões locais; e (2) o papel exercido pelos gastos do governo federal.

Três setores foram as grandes notícias do levantamento ao intensificarem seu ritmo de crescimento. Os materiais de construção saltaram +23,9% depois do avanço de +9,8% da leitura anterior, de modo que a demanda é reflexo das obras necessárias para reparar os imóveis avariados pelos alagamentos.

Na sequência, os “tecidos, vestuário e calçados” subiram +17,6%. Acreditamos que a substituição de itens danificados possa ter pesado, mas cabe citar o frio rigoroso do inverno de 2024 em comparação com o de 2023. Essa é uma importante mola propulsora dos negócios, pois produtos com ticket médio mais alto acabam sendo transacionados.

Já o terceiro contempla os “veículos, motos, partes e peças” (+29,9%). Além da busca por veículos com o objetivo de repor os estragos causados pela crise climática, a diminuição gradual dos bloqueios nas estradas provavelmente favoreceu a procura.

Contudo, nos preocupa o impacto quando do término da antecipação do consumo no Rio Grande do Sul.

Análise da reunião do COPOM – setembro de 2024

Considerações iniciais: o comunicado da decisão que elevou a Taxa SELIC em 0,25 ponto percentual (de 10,50% ao ano para 10,75% ao ano) trouxe à tona elementos que corroboram com um cenário mais desafiador.

Quais as razões para a retomada do ciclo de alta?

1) Resiliência do nível de atividade: diversos indicadores, como o próprio PIB, vêm surpreendendo positivamente. Além disso, as evidências disponíveis apontam para um mercado de trabalho com taxas de desemprego próximas às mínimas históricas.

2) Revisão do hiato do produto: até julho, o Comitê entendia que o crescimento do Brasil estava alinhado ao seu potencial, ou seja, do patamar que permite aumentar a renda sem gerar desequilíbrios, como a inflação. A avaliação atual é de que o ritmo de expansão supera o potencial.

3) Projeções do IPCA: o exercício preditivo do Banco Central dentro do chamado horizonte relevante da política monetária (1ºT de 2026) apresentou piora significativa, ao passar de 3,2% para 3,5%. Logo, existe um descolamento de +0,5 ponto percentual para a meta de 3,0%.

4) O conteúdo do documento também menciona o papel que o quadro fiscal desempenha na formação do preço dos ativos. Desarranjos entre receitas e despesas levantam dúvidas sobre a capacidade de um determinado país em honrar compromissos, e, consequentemente, suscitam aversão ao risco.

O que esperar com relação ao futuro? O endurecimento do tom do COPOM nos faz crer que os juros básicos serão maiores em comparação com o que imaginávamos, saindo de uma taxa terminal (aquela que encerra o movimento) de 11,50% – 11,75% ao ano para cerca de 12,50% ao ano.

Conjuntura internacional: análise da decisão do Banco Central dos EUA sobre os juros

Detalhamento:

→ O Federal Reserve optou pelo corte mais agressivo no início do ciclo de ajuste da taxa básica de juros, ao reduzir as fed funds em 0,50 ponto percentual, para a faixa entre 4,75% e 5,00% ao ano;

→ De acordo com o comunicado, a confiança em torno da convergência da inflação rumo à meta de 2,0% aumentou;

• De fato, após os dados ruins verificados no primeiro trimestre de 2024, os índices retomaram a trajetória de desaceleração lenta e gradual desde então.

→ Além disso, os riscos do mandato dual do FED (conservação do poder de compra do Dólar e pleno emprego) encontram-se relativamente equilibrados;

→ Em sua tradicional coletiva de imprensa, o Presidente do FED, Jerome Powell, afirmou que como as fed funds superam bastante o patamar neutro (aquele que iguala oferta e procura) foi possível reagir assim;

O que esperar para o futuro?

→ Os membros do Comitê divulgaram suas projeções atualizadas para importantes indicadores;

→ No comparativo com o levantamento anterior, realizado em junho, os prognósticos apontam para menos dinamismo, principalmente no mercado de trabalho;

• Portanto, o arrefecimento das pressões de demanda provavelmente justificou o declínio das previsões do PCE (medida preferida dos preços do FED) e, consequentemente, juros menores;

Quais as implicações?

Mantidas todas as demais variáveis constantes, o movimento tende a ser benéfico para o Brasil, fruto da elevação do diferencial de juros em nosso favor, ajudando na atração de capitais de outros países para cá. Apesar da diminuição de -0,5 p.p., o FED não endossou a visão de fraqueza da economia americana. A mensagem transmitida é de que a produção continua exibindo ritmo de crescimento sólido (a despeito do desaquecimento notado na geração de vagas com carteira assinada) e de que os salários ainda subam um pouco acima do desejado.

As duas quedas antevistas de 0,25 ponto percentual das fed funds até o final do ano não representam necessariamente uma sinalização do que venha acontecer de maneira definitiva, segundo Powell. Logo, a autoridade dispõe de graus de liberdade para deliberar conforme a evolução do cenário e das estatísticas relevantes.