Relatório FOCUS: as últimas previsões para a economia brasileira

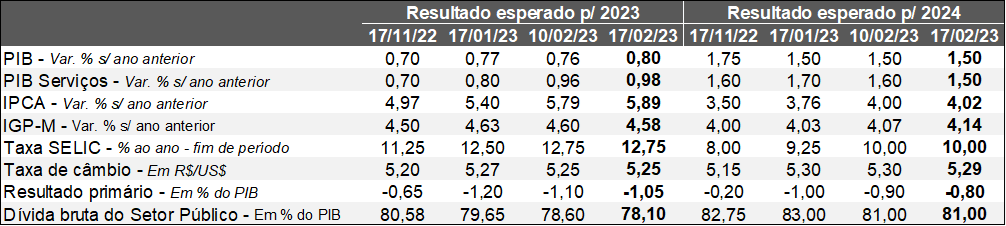

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (17/02/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (17/02/2023) *Mediana. | Elaboração: AE/CDL POA.

Produto Interno Bruto: o crescimento na estimativa para 2023 entre os dias 10 e 17 (de +0,76% para +0,80%) possivelmente está atrelado ao desempenho levemente acima da expectativa do Índice do Banco Central (IBC) para dezembro de 2022. Em comparação com novembro, na série com ajuste sazonal, o nível de atividade nacional subiu +0,29%, superando o aguardado pelo consenso dos especialistas sondados pela Reuters (+0,1%). A dinâmica surpreendentemente positiva no fechamento de 2022 resulta em carregamento (tendência) mais favorável para 2023.

IPCA: a alta do prognóstico para 2023 pela décima oportunidade consecutiva (de +5,79% para +5,89%) foi motivada essencialmente pelo comportamento dos itens administrados, ou seja, aqueles para os quais o governo possui margem de manobra na determinação dos preços (de +8,53% para +9,01%). Nesse último caso, a mudança ocorrida no mês de março chama a atenção (de +1,135 para +1,495%), provavelmente refletindo os rumores de que a equipe da Fazenda não prorrogará a desoneração de tributos federais (PIS/PASEP e COFINS) sobre gasolina e álcool para depois de 28 de fevereiro.

No entanto, cabe notar que houve movimento generalizado de correção das projeções, abarcando 2024 (de +4,00% para +4,02%) e períodos em que a política monetária ainda não consegue gerar interferência: 2025 (de +3,60% para +3,78%) e 2026 (de +3,50% para +3,70%). A majoração em horizontes distantes, na nossa visão, apresenta como causa vital o incremento dos riscos no âmbito doméstico. Já para o ano que vem, acreditamos que o aumento também decorre da potencialização dos efeitos da indexação de contratos / negociações que promovem a reposição (parcial ou integral) da perda do poder de compra da moeda.

Taxa SELIC: indicadores referentes aos Estados Unidos para janeiro, como a inflação no atacado e o número de vagas de emprego formal (payroll) além dos patamares esperados pelo mercado, provocaram a revisão das apostas dos investidores envolvendo o futuro da política monetária americana. Hoje, entendemos que são necessárias pelo menos três elevações de 0,25 ponto percentual dos juros por parte do FED nas reuniões de março, maio e junho. As dificuldades no cenário externo representam desafio adicional para o COPOM, uma vez que o acréscimo da remuneração dos títulos da dívida dos EUA, mantendo todos os demais fatores constantes, ocasiona atração de capitais de outros países, incluindo o Brasil, acarretando impacto no IPCA via desvalorização da taxa de câmbio.

Conjuntura internacional: indicadores econômicos dos Estados Unidos em janeiro

– A inflação ao consumidor americano (CPI) variou +0,5% em janeiro de 2023;

*Resultado veio em linha com o consenso dos analistas sondados pela Refinitv;

– Já no acumulado em 12 meses, o índice alcançou +6,4%: é a sétima queda consecutiva nessa base de comparação e o menor patamar desde outubro de 2021;

*Parcela relevante do crescimento (4,11 pontos percentuais, ou seja, 63,9% do total) se deveu ao encarecimento dos serviços;

Participação de grandes grupos no acumulado em 12 meses do CPI dos EUA até jan/23

(Em %)

Fonte: Bureau of Labor Statistics (BLS). | Elaboração: AE/CDL POA.

*Embora a trajetória permaneça declinante, o valor ainda está bem distante da meta de longo prazo, de 2,0%;

– Estatísticas complementares para o primeiro mês do ano reforçam a necessidade de cautela por parte do Banco Central dos EUA;

*Os preços ao produtor subiram +0,7%, superando, e muito, a expectativa dos especialistas consultados pelo Wall Street Journal (+0,4%). Vale lembrar que o referido termômetro fornece pistas a respeito da dinâmica futura para as famílias;

> Em 12 meses, houve recuo de +6,5% para +6,0%;

*O saldo líquido (entre admitidos e desligados) de vagas de emprego formal (payroll) somou 517 mil, número bem acima da mediana das projeções (+185 mil segundo a Refinitiv);

> Aqui, especificamente, temos uma evidência inequívoca da robustez do mercado de trabalho dos EUA – importante vetor de alta para o CPI;

– Na nossa visão, pelo menos três elevações adicionais de juros de 0,25 ponto percentual nas reuniões do Federal Reserve de março, maio e junho (para a faixa de 5,25% a 5,50% ao ano) são exigidas para o atingimento dos objetivos da política monetária.