Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

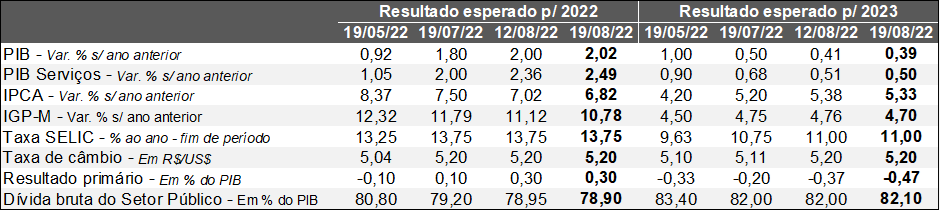

Fonte: Banco Central do Brasil / Relatório FOCUS (19/08/2022). *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (19/08/2022). *Mediana. | Elaboração: AE/CDL POA.

PIB: o cômputo para 2022 subiu de +2,00% para +2,02% nos últimos sete dias. Entre as prováveis causas desse fenômeno está o resultado do Índice de atividade econômica do Banco Central, cujo incremento em junho em comparação com maio (+0,69%), na série corrigida pela sazonalidade, veio acima do aguardado pelo consenso dos especialistas sondados pela Reuters (+0,25%). Acreditamos que o viés de curto prazo segue positivo, de maneira que os vetores fundamentais de sustentação dizem respeito ao corte de impostos sobre bens e serviços considerados essenciais e ao fortalecimento das transferências sociais. Nosso cenário é de que o crescimento continuará no terceiro trimestre, embora não no mesmo patamar do período anterior, de modo que uma desaceleração mais intensa deverá ocorrer somente entre outubro e dezembro.

IPCA e Taxa SELIC: a oitava diminuição consecutiva do número antevisto para o IPCA 2022 foi relevante (de +7,02% para +6,82%). Julgamos que alguns termômetros da FGV fomentaram tal queda. Por um lado, o Índice de Preços ao Consumidor Semanal (IPC-S) aprofundou o tamanho da deflação na segunda quadrissemana de agosto (-1,28%), contra -1,19% e -1,13% nas leituras imediatamente precedentes. Por sua vez, o IGP-10 retraiu -0,69%, aquém do imaginado pelos analistas entrevistados pelo Projeções Broadcast (-0,63%). A abertura dos dados evidencia que no atacado (-0,65%) pesou a baixa registrada em importantes commodities em moeda local, ao passo que o recuo verificado no âmbito das famílias (-1,56%) foi ainda maior.

Outro grande destaque foi o fato de que, após dezenove semanas ininterruptas de revisões altistas, os prognósticos para o IPCA em 2023 caíram (de +5,38% para +5,33%). Entendemos que a eventual manutenção da tendência declinante é capaz de ser usada pelo Comitê de Política Monetária (COPOM) para dar fim ao ciclo de elevação da taxa básica de juros em setembro. Logo, o referencial permaneceria em 13,75% ao ano ao longo dos encontros vindouros, até que as expectativas inflacionárias venham a convergir para valores mais próximos da meta definida em 2023 (+3,25%).

Contas públicas: o ministro Paulo Guedes afirmou que a preservação do Auxílio Brasil em R$ 600 e o reajuste parcial da tabela de IR em 2023 tornam-se viáveis com a aprovação do projeto de reforma tributária, responsável por onerar lucros e dividendos. Cremos que uma possível renovação das regras não pode ter como mote a questão arrecadatória, e sim a simplificação no processo de adequação da iniciativa privada à legislação.

Avaliação do Índice do Banco Central (IBC) de junho de 2022

Definição: o IBC é composto por indicadores setoriais e de dados a respeito da dinâmica da ocupação, da construção civil, entre outros. Trata-se de uma aproximação (proxy) do PIB, ou seja, é um termômetro do nível de atividade.

Análise das Informações – Brasil:

→ O aumento sobre maio (+0,69%), após o ajuste sazonal, veio superior ao consenso dos especialistas sondados pela Reuters (+0,25%);

• Entendemos que o principal responsável pela surpresa positiva foi o ramo terciário (+0,7%, contra os +0,4% aguardados pelo mercado);

→ No confronto do segundo trimestre com o primeiro, houve elevação de +0,6%;

• O número capturou parcialmente os efeitos do programa Renda e Oportunidade do governo federal, como a antecipação do 13º salário de aposentados e pensionistas e a liberação extraordinária do FGTS;

• Por sua vez, o levantamento ainda não mediu o impacto da redução da tributação sobre bens e serviços essenciais e da ampliação das transferências sociais oriundas da União;

E o Rio Grande do Sul?

→ De acordo com o BC, alcançamos o segundo maior patamar da série histórica (atrás apenas de novembro de 2013), ultrapassando, portanto, a janela pré-estiagem;

• No entanto, julgamos que a intensidade da retomada entre os meses de abril e junho (+5,6%), depois do tombo causado pela seca entre janeiro e março (-5,0%), provavelmente não reflita a realidade do nosso estado;

♦ É bem verdade que alguns produtores rurais atrasaram o plantio para minimizar as perdas ligadas à escassez de chuvas;

♦ Todavia, o movimento foi muito pequeno para compensar os enormes prejuízos no agronegócio;

♦ Na visão da Assessoria Econômica da FARSUL, inclusive, deveremos verificar o ápice do recuo no segmento primário no 2ºT;

♦ Além disso, o BC leva em conta também as estatísticas da Pesquisa Mensal do Comércio (PMC), do IBGE, na formação do IBC;

⇒ Cabe destacar que, conforme apontado em outros relatórios, temos desempenho contrastante em comparação com a média brasileira no tocante às vendas do varejo;

⇒ No primeiro semestre de 2022 em relação ao mesmo intervalo de 2021, a majoração no conceito restrito é de +8,5% para o RS, e de +1,4% para o Brasil;

♦ Nesse sentido, cremos que a discrepância pode ser explicada, em boa parte, pelo comportamento de “combustíveis e lubrificantes”, cuja alta real (acima da inflação) é de +16,2%.

⇒ Vale lembrar que o avanço ocorreu a despeito do encarecimento da gasolina, do etanol e do diesel até então, de modo que a queda nos impostos começou somente em junho;

♦ Acreditamos que tamanha diferença não encontra amparo com a evolução da economia do RS;

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.