Relatório FOCUS: as últimas previsões para a economia brasileira

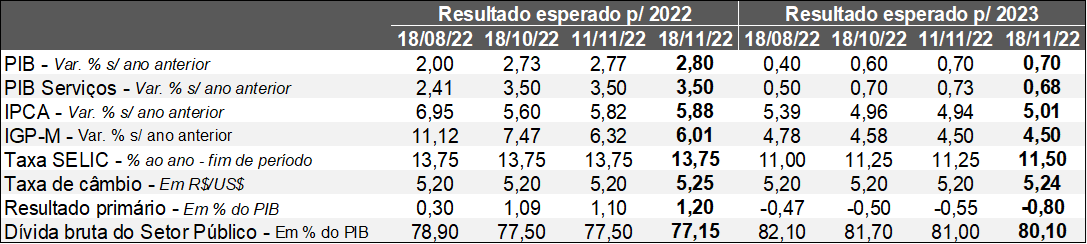

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (18/11/2022) *Mediana. | Elaboração: AE/CDL POA.

Julgamos que o crescimento dos riscos fiscais repercutiu diretamente nos prognósticos entre os dias 11 e 18. Em função dos detalhes da proposta que solicita expansão duradoura dos dispêndios públicos sem contrapartida em termos de corte de outras despesas a partir de 2023, os agentes de mercado revisitaram negativamente suas estimativas.

Destacamos, em primeiro lugar, o incremento da taxa de câmbio esperada para 2022 (de R$ 5,20 para R$ 5,25) e 2023 (R$ 5,20 para R$ 5,24), em linha com o movimento observado recentemente de perda do valor dos nossos ativos. É natural que, diante de maiores incertezas, os investidores busquem proteção em fontes seguras, como os títulos da dívida dos Estados Unidos.

O aumento da moeda americana, provavelmente, deflagrou retificação altista no IPCA: de +5,82% para +5,88% em 2022, e de 4,94% para +5,01% em 2023. Cabe ressaltar que o nível geral de preços tende a subir quando o Real cai, pois não só os importados encarecem, como também existe menor concorrência com os similares domésticos.

A consequência gerada pelas pressões inflacionárias é de que os juros continuem elevados por tempo adicional. Agora, a Taxa SELIC aguardada para o encerramento do ano que vem passou de 11,25% ao ano para 11,50% ao ano, ou seja, o ciclo de queda será mais brando. A expectativa de endurecimento da política monetária, ainda assim, não foi capaz de alterar a projeção para o PIB em 2023, que permaneceu em +0,70%.

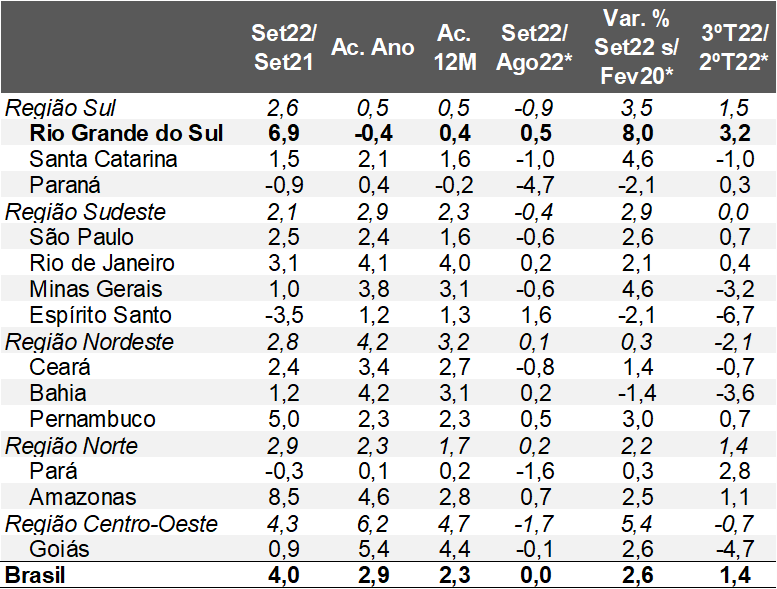

Avaliação do Índice do Banco Central (IBC) de setembro de 2022

Definição: o IBC é composto por indicadores setoriais e de dados a respeito da ocupação, da construção civil, entre outros. Sua combinação fornece um termômetro da atividade econômica.

ANÁLISE DAS INFORMAÇÕES – BRASIL:

→ Houve leve avanço de +0,05% sobre agosto, após o ajuste sazonal;

• Elevação veio abaixo do consenso dos especialistas sondados pelo Valor Data (+0,20%);

→ No terceiro trimestre em comparação com o segundo, a alta foi de +1,36%;

• Diversos agentes, no entanto, projetam que o crescimento do PIB no referido intervalo seja menor. A Secretaria de Política Econômica do governo federal e a XP, por exemplo, estimam majoração de +0,4%, enquanto que o incremento aguardado pelo UBS é de +0,6%. Mesmo assim, o cenário é consideravelmente superior no confronto com os prognósticos realizados meses atrás;

♦ Novamente o grande vetor expansionista será o segmento terciário;

E O RIO GRANDE DO SUL?

→ O RS registrou acréscimo de +0,5% contra o período imediatamente anterior;

• Desde maio temos intercalado perdas e ganhos, ou seja, a tendência recente é de estabilidade;

→ Seguimos com o pior desempenho no acumulado do ano entre as regiões e estados investigados (-0,4%) pelo BC;

→ Resultado no terceiro trimestre (+3,2%), por sua vez, é o melhor entre todas as localidades;

• Fenômeno ainda é reflexo da retomada depois dos problemas relacionados à safra de verão de grãos.

→ Porém, o descolamento entre o IBC e o PIB permanece.

• Acreditamos que o Produto Interno Bruto captura com mais precisão o impacto da estiagem (recuo de 8,4% ao longo do primeiro semestre).

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.