Relatório FOCUS: as últimas previsões para a economia brasileira

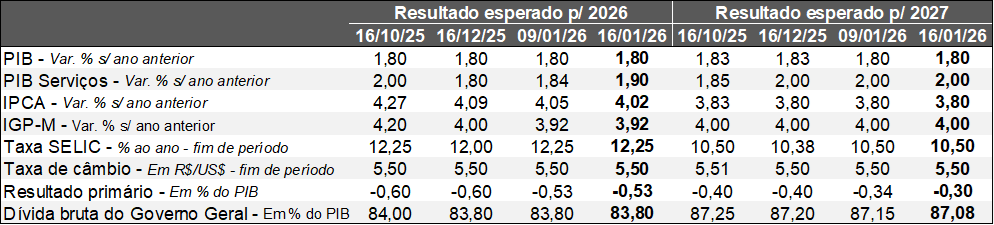

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (16/01/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (16/01/2026). *Mediana. Elaboração: AE/CDL POA.

A grande novidade envolveu o recuo do IPCA esperado para 2026 (de +4,05% para +4,02%). Entendemos que uma das hipóteses capazes de explicar o fenômeno diz respeito à atualização da estimativa da safra de grãos de 2026 do IBGE: a despeito das 339,8 milhões de toneladas ainda representarem um decréscimo em comparação com 2025 (-1,8%), tivemos uma melhora em relação ao penúltimo cálculo da ordem de 4,2 milhões de toneladas, ou seja, +1,2% a mais.

Ao longo da semana passada, a agenda de dados contemplou diversos indicadores para o mês de novembro de 2025. Em primeiro lugar, os serviços apresentaram pequeno declínio (-0,1%) contra outubro, na série com ajuste sazonal. O desempenho não só veio pior do que a mediana entre as expectativas dos agentes sondados pelo Broadcast+ (+0,1%) como quebrou a sequência de nove elevações ininterruptas nessa métrica. Todavia, a média móvel trimestral registrou majoração de +0,3%, praticamente sem alterações nas últimas sete leituras, corroborando o quadro de resiliência do setor.

Por sua vez, o varejo nos conceitos restrito (+1,0%) e ampliado (+0,7%) surpreendeu positivamente o consenso do mercado (+0,2% e +0,4%, pela ordem). Chamou a atenção a disseminação dos aumentos entre as categorias investigadas pelo IBGE, com altas em oito das dez. É bem provável que os descontos concedidos pela Black Friday tenham exercido influência sobre as vendas. Por fim, o Índice do Banco Central (IBC), que considera todos os segmentos da economia, subiu +0,7%, ao passo que a previsão apontava +0,35%. Nossa avaliação é de que o processo de perda de tração do nível de atividade ocorre de forma bastante gradual, de modo que a Taxa SELIC na máxima nominal desde 2006 (15,00% ao ano) e as incertezas externas e fiscais constituem desafios. Em contrapartida, o aquecimento do emprego e as políticas de incentivo à demanda da União fornecem suporte ao crescimento no curto prazo.

No cenário internacional, destaque para o CPI dos Estados Unidos referente a dezembro de 2025. Apesar de não ser o termômetro preferido de inflação do Federal Reserve (BC americano), a variável guarda relevância para a análise da conjuntura. Por um lado, o índice cheio (+0,31%) ficou em linha com o aguardado. Já o núcleo (obtido através da exclusão de componentes tipicamente voláteis, como alimentos e energia) avançou +0,24%, enquanto o cômputo dos especialistas acusava +0,3%. No entanto, cabe ressaltar que: (1) parte do período de coleta das informações coincidiu com a paralisia parcial da máquina pública (shutdown); e (2) a diferença entre o prognóstico e a realidade decorreu, em boa medida, de um único item (carros e caminhões usados).

O resultado deve contribuir para que a cautela seja preponderante nas próximas decisões abrangendo a taxa básica de juros, lembrando que a situação é caracterizada por rusgas entre Donald Trump e o FED. Recentemente, o Presidente do BC dos EUA, Jerome Powell, manifestou-se acerca das intimações oriundas do Departamento de Justiça no que tange à reforma de prédios históricos que, na sua visão, estão inseridas dentro de um contexto de tentativa de enfraquecimento da autonomia do órgão.

.

Avaliação das vendas do varejo em novembro de 2025

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento deflacionado pelo IPCA / Fonte: IBGE.

Brasil: nov-25 / out-25 (com o ajuste sazonal)

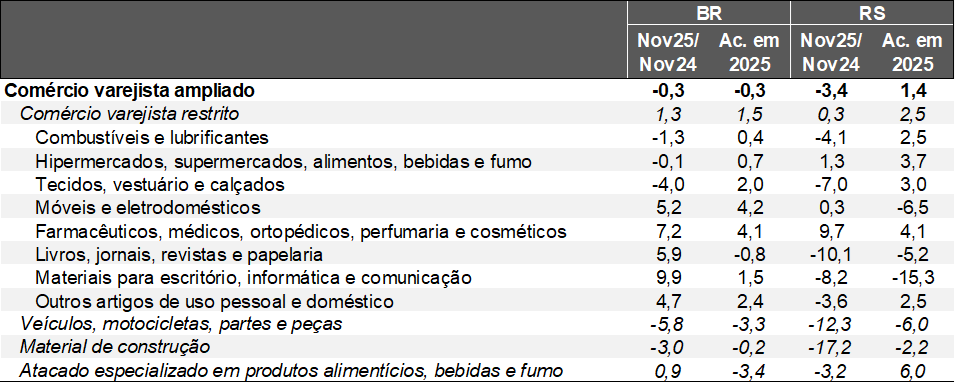

• Conceito restrito: +1,0%, enquanto o consenso entre os especialistas sondados pela Reuters acusava +0,3%;

• Resultado sucede a majoração de +0,5% na leitura anterior, de modo que dois meses consecutivos no território positivo não ocorriam desde o bimestre entre fevereiro e março;

• Houve incremento em sete das oito categorias investigadas, com destaque para os nichos tipicamente sensíveis às promoções da Black Friday, como “escritório, informática e comunicação” (+4,1%), “móveis / eletrodomésticos” (+2,3%), “artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos” (+2,2%) e “outros artigos de uso pessoal e doméstico”, recorte que abarca as lojas de departamento, óticas, joalheiras, brinquedos, etc. (+2,0%);

• Somente “tecidos, vestuário e calçados” apresentaram recuo (-0,8%);

• Conceito ampliado: +0,7%;

• Os materiais de construção subiram +0,8%;

• Em contrapartida, “veículos, motos, partes e peças” encolheram 0,2%, após a elevação de +3,1%;

Os números não mudam o quadro de desaceleração gradual ao longo de 2025, principalmente a partir de março. Entendemos que a resiliência é notável diante de um panorama econômico desafiador, caracterizado pela Taxa SELIC nominal na máxima desde 2006 (15,00% ao ano), incertezas externas e fiscais e a inflação que, apesar dos sinais de moderação, atingiu +4,46% no acumulado em 12 meses até novembro, ou seja, quase extrapolando a tolerância permitida pelo Regime de Metas (+4,50%). Porém, a robustez do emprego e os incentivos à demanda do governo federal sustentam a renda disponível no curto prazo.

Volume de vendas do comércio varejista* – Brasil

(Variação % acumulada até o respectivo período em comparação com 2024)

![]()

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Rio Grande do Sul: nov-25 / out-25 (com o ajuste sazonal)

• Conceito restrito: +2,2%;

• Conceito ampliado: +0,9%;

Uma parcela do aumento supracitado decorreu das variações negativas de -1,2% no primeiro caso e de -2,5% no segundo em outubro. Já no acumulado do ano, é possível constatar a acomodação do segmento, de tal sorte que o ritmo de crescimento caiu de +2,0% para +1,4% entre outubro para novembro.

Volume de vendas do comércio varejista ampliado* – Rio Grande do Sul

(Variação % acumulada em relação ao mesmo intervalo de 2024)

![]()

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Depois da disparada em 2024 (+9,0%), fruto dos recursos injetados junto ao estado para o enfrentamento das enchentes, era natural que determinados setores beneficiados pelo evento passassem por uma correção, incluindo “móveis / eletrodomésticos” e “escritório, informática e comunicação”. Além dos vetores macro adversos que também exerceram influência para o RS, a estiagem no verão de 2025 prejudicou a safra de grãos (-6,6%, de acordo com o Levantamento Sistemático da Produção Agrícola, do IBGE).

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

O que esperar para o futuro?

Os elementos que fornecerão suporte ao consumo em 2026 são: (1) a valorização real do salário-mínimo (+6,79%); (2) o novo limite de isenção do Imposto de Renda Pessoa Física para quem ganha até R$ 5 mil mensais e a diminuição da alíquota para aqueles que recebem até R$ 7.350 por mês (injeção de cerca de R$ 30 bilhões ao todo); (3) o prognóstico de que a taxa de desocupação permaneça bastante baixa para os padrões históricos, colaborando para os acréscimos reais da massa de rendimentos. Vale chamar a atenção igualmente para a expectativa de continuidade do arrefecimento do IPCA, o que contribui para o poder de compra. Por sua vez, a melhora dos preços da alimentação no domicílio pode ser um catalisador das transações de hiper e supermercados, cujo peso para a PMC é extremamente relevante. Ademais, os cortes da taxa básica de juros devem começar até março. Todavia, o impacto sobre os ramos mais expostos ao crédito tende a ser sentido de forma defasada, dado que alterações na política monetária levam alguns trimestres até sua plena materialização. A ausência de um impulso tão significativo como em 2025 da agropecuária, a perspectiva de desaquecimento do PIB global, o recorde de comprometimento dos orçamentos familiares com o serviço da dívida (29,4%) e a piora da inadimplência constituem aspectos que reduzirão o tamanho da alta.

No que se refere ao Rio Grande do Sul, a dinâmica de 2026 dependerá do clima. Mediante confirmação das estimativas de uma colheita próxima de um ciclo normal (40,5 milhões de toneladas, conforme o IBGE), certamente expandiremos muito acima da média nacional em 2026 (nossa previsão atual para o PIB é de +4,0%), devolvendo uma parte das expressivas perdas verificadas em virtude das quebras desde 2022.