Relatório FOCUS: as últimas previsões para a economia brasileira

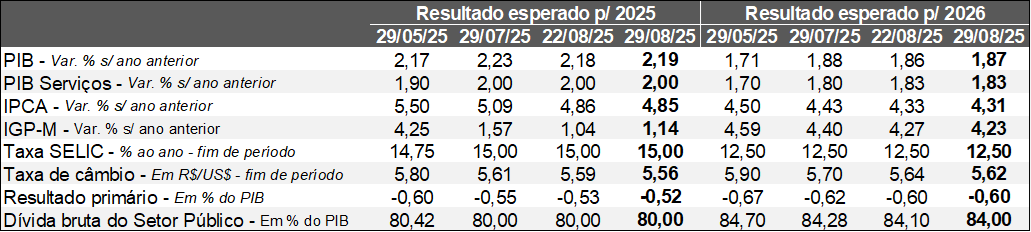

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (29/08/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (29/08/2025). *Mediana. Elaboração: AE/CDL POA.

O PIB previsto para 2025 subiu de +2,18% para +2,19% ao longo dos últimos sete dias. O aumento ocorreu a despeito de novos dados que corroboram com o desaquecimento do nível de atividade. Em primeiro lugar, o saldo entre admitidos e desligados com carteira assinada do CAGED atingiu 129,8 mil vagas em julho, de modo que o consenso entre os analistas sondados pelo Broadcast+ acusava +135,0 mil. No comparativo com o mesmo período do ano passado, houve declínio de cerca de 32%. Se excluirmos o deslocamento da celebração do carnaval de fevereiro para março de 2025, responsável por efeito calendário relevante, tivemos o pior desempenho em dois anos. Por sua vez, a Fundação Getúlio Vargas (FGV) divulgou termômetros relativos à confiança dos empresários em agosto, cujos resultados mostraram deteriorações acentuadas no confronto com julho.

→ Construção civil: -1,1 ponto (segunda queda consecutiva), totalizando 91,6 pontos (mínima desde maio de 2021);

→ Indústria: -4,4 pontos (terceira diminuição seguida), totalizando 90,4 pontos (mínima desde outubro de 2023);

→ Serviços: -2,6 pontos (terceira baixa ininterrupta), totalizando 87,1 pontos (mínima desde maio de 2021);

→ Comércio: -4,0 pontos (segunda retração na sequência), totalizando 83,1 pontos (igualando março de 2025 e a mínima desde março de 2021);

Já o IPCA estimado para 2025 sofreu leve recuo (de 4,86% para 4,85%). O movimento aconteceu na contramão da prévia oficial (IPCA-15) de agosto. Apesar da deflação inédita em dois anos (-0,14%), motivada pela alimentação no domicílio e, principalmente, pela energia elétrica, em função da distribuição do Bônus de Itaipu, o índice cheio frustrou o valor aguardado pelo mercado (-0,20%). Ademais, os indicadores qualitativos – mais aderentes aos ciclos da produção e do emprego por conta da retirada de itens tipicamente voláteis – também surpreenderam negativamente, como os serviços subjacentes e a média dos 5 núcleos acompanhados pelo Banco Central. O número quebra a sucessão recente de leituras positivas e restringe a perspectiva otimista de decréscimo da Taxa SELIC ainda em 2025.

O Setor Público (União, estados e municípios) registrou déficit no conceito primário (diferença entre receitas e despesas sem o pagamento de juros) de R$ 66,6 bilhões: o maior da série histórica, com exceção de 2020, no auge da pandemia, enquanto a mediana entre as expectativas apontava -R$ 63,3 bilhões. A causa do rombo esteve atrelada em boa medida aos desembolsos com precatórios (R$ 60,5 bilhões). No que se refere ao segundo semestre, o panorama envolvendo o cumprimento da meta fiscal (0% do PIB) é desafiador. Por um lado, o arrefecimento do PIB tende a prejudicar a arrecadação. Por outro, os fluxos orçamentários voltaram ao normal, lembrando que a aprovação da peça de 2025 (LOA) transcorreu com atraso.

Por fim, a métrica de inflação preferida do BC americano (PCE) para o mês de julho veio em linha com o esperado. Contudo, o que chamou a atenção foi a composição benigna da parte de manufaturados – grupo especialmente sensível aos impactos das sobretaxas às importações determinadas pelo Presidente Donald Trump. Além disso, a aceleração dos serviços acabou sendo concentrada em poucos recortes. Entendemos que a estatística reforça o cenário de redução dos juros no encontro do FOMC em setembro, o que é benéfico para o Brasil.

Avaliação do Índice do Banco Central (IBC) – junho de 2025

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Jun-25 / Mai-25 (com ajuste sazonal):

→ Total: -0,06% (consenso entre as previsões dos analistas sondados pelo Broadcast+ acusava +0,05%). É a segunda retração depois de quatro avanços consecutivos;

→ Agropecuária: -2,27%;

• Categoria atravessa por processo de acomodação natural: a supersafra causou significativa elevação em janeiro e fevereiro de 2025;

• Apesar dos quatro recuos desde então, segmento apresentou expansão de 16,4% no primeiro semestre;

→ Indústria: -0,08%;

• Terceiro declínio na sequência;

• Cabe ressaltar que a leitura não capturou os impactos do tarifaço dos EUA voltado às compras do Brasil em 50%;

• Outro aspecto relevante passa pelo alto custo do crédito, com a Taxa SELIC alcançando 15,00% ao ano – recorde desde 2006;

→ Serviços: +0,10%;

• É a sexta majoração ininterrupta;

• A resiliência pode ser explicada em boa medida por conta de sua conexão com o mercado de trabalho, cuja situação é marcada pelo aquecimento;

• Ademais, os incentivos à demanda postos em marcha pelo Governo Federal atuam para complementar a renda disponível das famílias;

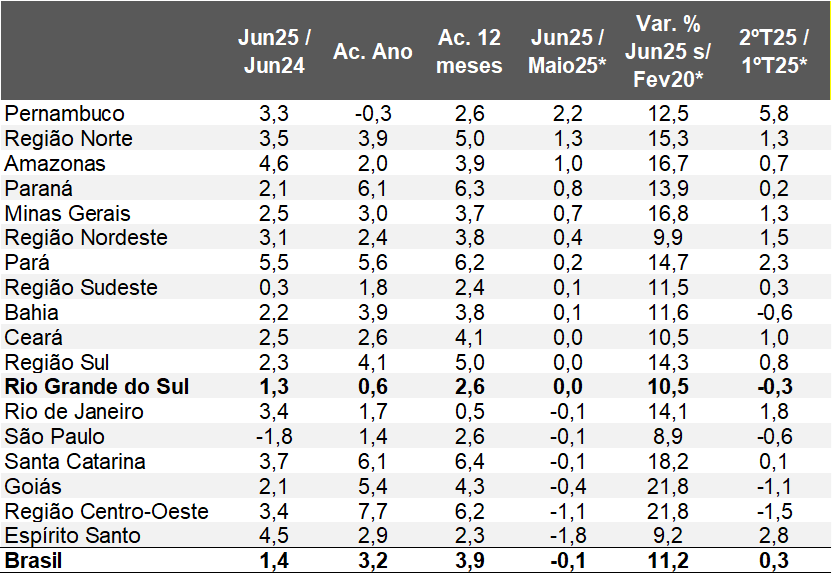

E o Rio Grande do Sul?

Jun-25 / Mai-25 (com ajuste sazonal): +0,00%;

→ Patamar é 0,8% inferior ao registrado em janeiro de 2025, ou seja, o maior da série histórica com começo em 2003;

• Os levantamentos do IBGE para os ramos secundário (-0,1%) e terciário – vendas do varejo ampliado (-1,9%) e demais serviços (-0,7%) – exibiram quedas;

Acumulado do 1º semestre (jan-jun25/24): +0,57%

→ Segundo pior desempenho entre todas as localidades investigadas, atrás apenas de Pernambuco (-0,3%);

→ Economia perdeu tração em função da combinação entre:

• 1) Quebra da safra de grãos (estimativa é de que a produção caia -9,6%), puxada pela soja (-27,3%), graças ao excesso de calor no verão;

• 2) Esgotamento gradual dos efeitos da forte injeção de liquidez em virtude das enchentes (dinheiro novo, adiantamento de benefícios sociais e concessão de carências para impostos, contas de utilities e alguns financiamentos imobiliários);

• 3) Diminuição da oferta em importantes parques fabris, incluindo a GM e a REFAP (manutenção programada em curso desde meados de maio);

Índice do Banco Central (IBC) – por Unidade da Federação

(Em variações percentuais)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

A despeito dos sinais de arrefecimento do IPCA corrente e das expectativas para o futuro, o comportamento da inflação exige uma política monetária que limita o crescimento. Diante das atuais comunicações dos membros do COPOM, a Taxa SELIC continuará estável por período “bastante prolongado”, de modo que nosso prognóstico para o início do ciclo de cortes é janeiro de 2026. As incertezas externas e fiscais também pesam para a desaceleração do Brasil, que acaba por interferir na dinâmica do RS. Já a tendência de sustentação da robustez do emprego e a adoção de estímulos adicionais ao consumo – pagamento de precatórios da União (cerca de R$ 70 bilhões), os reajustes ao funcionalismo, a liberação de emendas parlamentares, o aumento dos gastos de estados e municípios devido à aproximação das eleições de 2026, a reforma do IR (possível isenção para quem recebe até R$ 5 mil) e a intensificação na aprovação de desembolsos do BNDES – são elementos que colaboram para restringir a chance de uma parada abrupta.

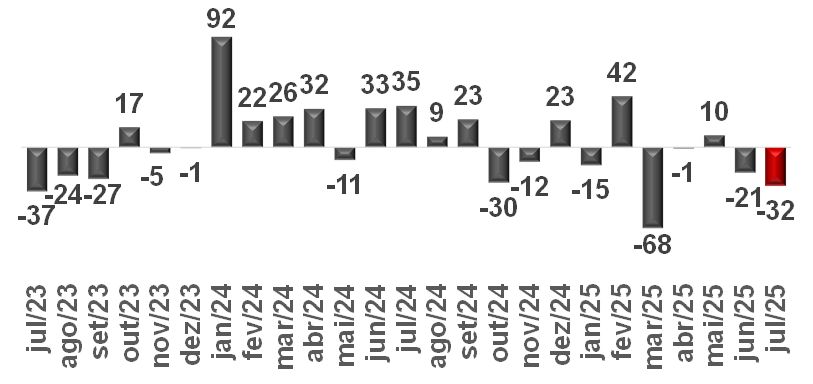

Avaliação do Novo CAGED – julho de 2025

Brasil:

→ A diferença entre recrutamentos e demissões com carteira assinada totalizou 129,8 mil em julho;

• Estatística veio abaixo da mediana entre os prognósticos obtidos pelo Broadcast+ (+135,0 mil);

→ Se considerarmos as variações em relação ao mesmo período do ano anterior, é possível notar uma queda de 32,2%;

• O número ainda é melhor em comparação com março de 2025 (-67,6%);

• Contudo, o dado à época foi especialmente impactado pelo efeito calendário relevante: o crescimento expressivo registrado em fevereiro (+42,5%) é uma evidência de que o deslocamento da celebração do carnaval inflou o resultado do referido intervalo e reduziu significativamente a leitura seguinte, fruto da alteração da quantidade típica de dias úteis;

• Portanto, tivemos o menor valor desde julho de 2023 caso o fenômeno acima seja descartado;

Análise: acreditamos que o levantamento já reflete parte das consequências do tarifaço dos EUA em 50% para diversos manufaturados no território nacional. É bem verdade que a aplicação das sobretaxas iniciou somente em agosto, mas a carta do Presidente Donald Trump endereçada a Lula no dia 09 de julho acarretou, com base em relatos veiculados junto à mídia, o cancelamento de negócios. De uma maneira geral, entendemos que o cenário envolvendo uma desaceleração mais forte começa a ganhar corpo, porém nada que se caracterize como uma parada abrupta da economia.

Saldo do CAGED – Brasil

(Variação % em relação ao mesmo período do ano anterior)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

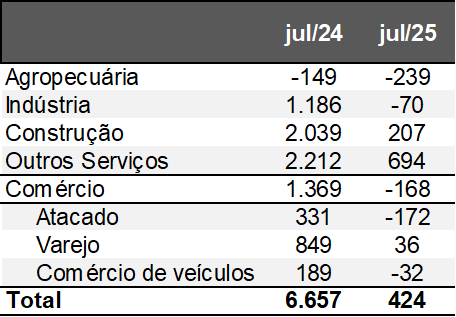

Rio Grande do Sul:

→ A geração líquida alcançou 424 postos em julho de 2025 no RS;

• Cabe lembrar que a sazonalidade inerente à respectiva janela é desfavorável;

• O saldo associado a julho de 2024 (+6.657) acabou sendo impulsionado pela retomada após o ápice das enchentes;

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

É importante ressaltar que o nível de atividade gaúcho tem exibido fraqueza, pois, ao longo do primeiro semestre, houve aumento de +0,6% no confronto com 2024. Logo, o arrefecimento da produção é um componente que pesa negativamente sobre o emprego.

Recentemente, o IBGE divulgou que a taxa de desocupação atingiu a mínima histórica do estado no segundo trimestre de 2025 (4,3%), o que representa um declínio de 1 ponto percentual ante o primeiro. Cremos que o mercado de trabalho local permanece resiliente e bastante aquecido, apesar dos sinais de moderação na ponta.