Relatório FOCUS: as últimas previsões para a economia brasileira

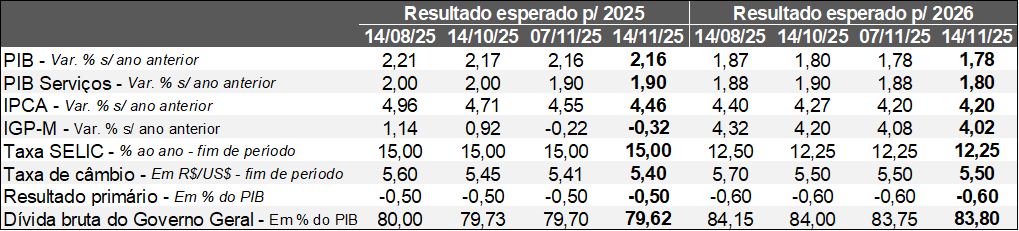

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (14/11/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (14/11/2025). *Mediana. Elaboração: AE/CDL POA.

Diversos indicadores para o Brasil foram divulgados na semana passada. Em primeiro lugar, o volume de vendas do varejo no conceito restrito caiu 0,3% em setembro no confronto com agosto, após o ajuste sazonal. O dado veio na contramão da mediana dos prognósticos dos especialistas sondados pelo Broadcast+ (+0,3%). Por sua vez, o comércio ampliado subiu (+0,2%), ou seja, levemente acima do previsto (+0,1%).

Os demais serviços (+0,6%) surpreenderam positivamente os analistas (+0,4%) nessa base de comparação, puxados por transportes e informação / comunicação – ambos os segmentos com expansão de +1,2%. Acreditamos que os números do setor terciário são consistentes com a perda de tração gradativa do crescimento, fenômeno que chama a atenção por conta do contexto bastante adverso, caracterizado pela deterioração do poder de compra do real, o custo elevado do crédito e os riscos do ponto de vista fiscal e externo. Por outro lado, o aquecimento do mercado de trabalho e os estímulos à demanda do governo federal colaboram para a resiliência dos termômetros no curto prazo.

Já o índice oficial de preços (IPCA) de outubro registrou 0,09%, permanecendo abaixo do consenso (+0,15%), muito em virtude do comportamento de dois grupos: alimentação no domicílio e manufaturados. Os recortes mais sensíveis aos ciclos da produção e do emprego (núcleos) bateram com as estimativas mensais, porém houve recuo nas métricas mais longas (tendências). Por conseguinte, o IPCA aguardado para 2025 como um todo decaiu de 4,55% para 4,46%.

Além disso, a ata da reunião do COPOM dos dias 04 e 05 de novembro trouxe o reconhecimento em várias oportunidades sobre a evolução de vetores importantes para a condução da política monetária, conforme sintetizado no parágrafo 18: “endossando o cenário esperado do Comitê até aqui, há uma moderação gradual da atividade em curso, certa diminuição da inflação corrente e alguma redução nas expectativas de inflação.” Os elementos supracitados reforçam, no nosso entendimento, o início da queda da Taxa SELIC a partir de janeiro de 2026.

No tocante ao panorama internacional, o Congresso dos Estados Unidos finalmente chegou a um acordo para encerrar o shutdown. Agora, existe um dispositivo que garante recursos para o financiamento de parcela relevante da máquina pública até 30 de janeiro de 2026. Todavia, as consequências da paralisação, que acabou tornando-se a maior da história (43 dias), ainda reverberam em decorrência dos prejuízos para a coleta das informações pelos órgãos de estatísticas competentes. A Casa Branca, inclusive, aventou a possibilidade de que as leituras referentes a outubro não sejam reveladas.

Como resultado, determinados membros do FOMC defenderam abertamente não dar seguimento aos cortes na taxa básica de juros no próximo encontro do colegiado, em dezembro, justamente pela dificuldade em extrair sinais a respeito do atual estágio da economia americana. As manifestações geraram uma reprecificação das apostas dos investidores, de modo que a probabilidade associada à manutenção é majoritária no momento (51,1%), em contraposição aos 33,1% verificados no dia 11.

A decisão do COPOM de novembro de 2025

Introdução:

O COPOM optou por manter a Taxa SELIC em 15,00% ao ano na reunião dos dias 04 e 05 de novembro pela terceira oportunidade consecutiva, em linha com o aguardado pelos investidores e analistas. Por um lado, o comunicado reconheceu progressos em determinados vetores importantes para a condução da política monetária. Por outro, sustentou um tom duro, ressaltando que o panorama exige cautela.

Quais as principais diferenças entre os dois últimos textos?

1) No tocante ao quadro doméstico, houve a retirada da palavra “certa” na frase “… o conjunto dos indicadores, conforme esperado, apresenta certa trajetória de moderação no crescimento da atividade econômica, mas o mercado de trabalho ainda mostra dinamismo”. A supressão, no nosso entendimento, atua para realçar que o movimento de desaceleração se consolidou.

2) Os dirigentes admitiram que a inflação cheia e as medidas subjacentes no Brasil registraram “algum arrefecimento” nas divulgações recentes, embora tenham continuado acima do objetivo de 3,0%. De fato, o IPCA de setembro e a prévia (IPCA-15) de outubro surpreenderam positivamente, vindo abaixo do projetado tanto no caso do índice como um todo quanto nos núcleos (recortes que excluem componentes tipicamente voláteis e são mais sensíveis à dinâmica da produção). Cabe destacar que a sequência benigna foi deflagrada em maio, a despeito do retrocesso observado em agosto. Fatores como o nível restritivo dos juros, responsável por frear o PIB, a valorização da taxa de câmbio e os desdobramentos do protecionismo americano para a queda do dólar e das commodities em escala global estão entre as causas.

3) O exercício preditivo para o IPCA dentro do chamado horizonte relevante (variação anual considerando o segundo trimestre de 2027) caiu de 3,4% para 3,3%.

4) No que se refere ao futuro, o COPOM declarou que a conservação da Taxa SELIC em 15,00% ao ano por “período bastante prolongado é suficiente para assegurar a convergência da inflação para a meta”, deixando de usar o condicionante “se” a respeito da avaliação da estratégia. A alteração pode ser interpretada como um ganho de confiança acerca da materialização do cenário previsto.

Quais as perspectivas?

Ao mesmo tempo, o Comitê afirmou que: (1) as expectativas para o IPCA seguem distantes do alvo; (2) os sinais atrelados ao emprego são de resiliência; (3) o ambiente externo e a política fiscal contribuem para a incerteza. A sobriedade é fundamental, até porque a tarefa permanece desafiadora.

Diante do exposto, reforçamos a crença no que tange ao início do ciclo lento e gradual de cortes da Taxa SELIC a partir de janeiro de 2026. Contudo, não descartamos a alternativa de que o começo ocorra somente em março. Acreditamos que o prognóstico para a Taxa SELIC no término de 2026 é de 12,25% ao ano.

Avaliação do IPCA de outubro de 2025

Principais destaques:

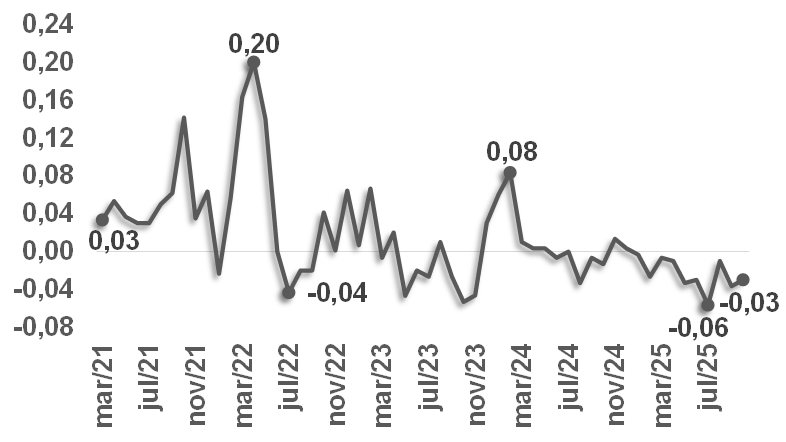

1) Indicador abaixo do esperado: em outubro, o IPCA subiu 0,09%, enquanto o consenso entre os analistas sondados pelo Relatório FOCUS, do Banco Central, acusava (+0,15%). Consequentemente, a diferença entre os valores efetivos e o respectivo prognóstico (o chamado índice de surpresa inflacionária) permaneceu em território negativo pela nona leitura ininterrupta considerando a média móvel trimestral, fenômeno inédito desde 2021.

Índice de surpresa inflacionária mensal – IPCA do Brasil

(Em pontos percentuais – média móvel em 3 meses)

Fonte: IBGE. Banco Central do Brasil / Relatório FOCUS. Elaboração: AE/CDL POA.

Fonte: IBGE. Banco Central do Brasil / Relatório FOCUS. Elaboração: AE/CDL POA.

2) Acumulado em 12 meses registra a mínima desde janeiro: métrica passou de 5,17% para 4,68%, aproximando-se do limite superior definido pelo Regime de Metas (4,5%).

3) Discrepância entre expectativa e realidade no mês decorreu, em boa medida, de dois grandes grupos: a parte da alimentação no domicílio caiu pela quinta oportunidade consecutiva (-0,16%), com distanciamento significativo para a mediana entre os respondentes de mercado (+0,10%). O comportamento do tipo in natura e da carne de frango foi decisivo nesse sentido. Já os manufaturados avançaram apenas 0,04%, em contraposição aos 0,17% projetados. O repasse defasado da apreciação do real em relação ao dólar desde o início de 2025 e o arrefecimento da procura são hipóteses explicativas.

4) Energia elétrica residencial exerceu influência importante na contenção dos preços, mas dentro do aguardado: a mudança na bandeira tarifária de vermelha patamar 2 para a 1 provocou o declínio do custo para os consumidores de 2,39%, com impacto de -0,10 ponto percentual para o índice cheio.

5) Qualitativo mostra melhora, porém ainda exige atenção: os recortes mais aderentes à dinâmica da produção e do emprego são obtidos através da exclusão de componentes voláteis. Por um lado, a média dos cinco núcleos (+0,26%) ficou levemente aquém do previsto (+0,29%). Por outro, os serviços subjacentes vieram em linha (+0,33%). As tendências, por sua vez, exibiram decréscimo.

Média dos cinco núcleos acompanhados pelo BC:

Média móvel trimestral dos dados com ajuste sazonal em ritmo anualizado: de 4,28% para 3,91%;

Acumulado dos últimos 12 meses: de 5,09% para 4,89%;

Serviços subjacentes:

Média móvel trimestral dos dados com ajuste sazonal em ritmo anualizado: de 3,64% para 3,04% (menor ritmo desde outubro de 2023);

Acumulado dos últimos 12 meses: de 6,76% para 6,31%;

Apesar das boas notícias, os serviços subjacentes seguem pressionados, sobretudo nas variações anuais. Vale lembrar que o segmento apresenta conexão intrínseca com a ocupação, cujo quadro atual é caracterizado pelo aquecimento expressivo, resultando em aumentos reais da massa salarial. Além disso, a renda disponível das famílias é complementada pela série de incentivos à demanda oriundos do governo federal.

5) Número reforça nossa aposta de que o ciclo de corte da Taxa SELIC será deflagrado em janeiro de 2026: na última terça-feira (11) foi divulgada a ata da reunião do COPOM dos dias 4 e 5 de novembro. Em diversos trechos, conforme sintetizado no parágrafo 18, tivemos o reconhecimento mais explícito da evolução de vetores relevantes para a política monetária: “Endossando o cenário esperado do Comitê até aqui, há uma moderação gradual da atividade em curso, certa diminuição da inflação corrente e alguma redução nas expectativas de inflação.”. Logo, ganhamos confiança quanto à materialização do começo do movimento lento de queda da Taxa SELIC na primeira reunião da autoridade no ano que vem, chegando, em dezembro de 2026, até cerca de 12,25% ao ano.