Relatório FOCUS: as últimas previsões para a economia brasileira

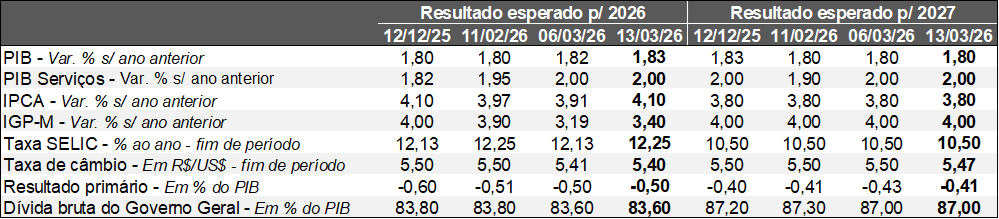

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (20/02/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (20/02/2026). *Mediana. Elaboração: AE/CDL POA.

No cenário internacional, o petróleo tipo Brent voltou a ultrapassar a casa de US$ 100 por causa do conflito no Oriente Médio. O movimento ocorreu a despeito das medidas para expandir a oferta da commodity, como: (1) a liberação de 400 milhões de barris estocados pela Agência Internacional de Energia, embora o organismo tenha reconhecido que o processo será gradativo; (2) a autorização do governo americano para a compra do óleo mineral de origem russa retido nos mares por um mês, flexibilizando a sanção imposta ao país em virtude da contenda com a Ucrânia. Consequentemente, houve aumento dos rendimentos dos títulos da dívida e o enfraquecimento significativo das apostas dos investidores abarcando cortes mais agressivos de juros ao longo de 2026 nos Estados Unidos.

Do ponto de vista da agenda de indicadores, os índices de inflação ao consumidor nos EUA (CPI de fevereiro e PCE de janeiro) vieram basicamente em linha com o esperado, sinalizando que a convergência rumo à meta de 2,0% é bastante gradual. No que tange ao futuro, a continuidade do repasse do encarecimento dos bens importados derivado do protecionismo, conforme sugerido nos levantamentos recentes dos preços no âmbito do atacado, e os desdobramentos da guerra no Irã sobre energia e outros itens, incluindo os serviços de frete, representam riscos. Já a segunda leitura do PIB referente ao quarto trimestre de 2025 caiu de +1,4% para +0,7% (ritmo anualizado em relação ao período imediatamente anterior da série com ajuste sazonal), contrariando as expectativas que apontavam a manutenção da taxa. A revisão decorreu em boa parte das despesas das famílias (de +2,4% para +2,0%), evidenciando que a maior paralisia parcial da máquina pública (shutdown) de todos os tempos entre outubro e meados de novembro afetou de forma ainda mais relevante os gastos.

No Brasil, os valores do diesel no mercado subiram expressivamente nos últimos dias junto à ponta final, antes mesmo do anúncio da Petrobras de elevar o preço nas refinarias em 11,6%. Com o objetivo de minorar os efeitos diretos e indiretos (cascata), o Executivo optou por: (1) instituir uma cobrança de 12% para a exportação; (2) conceder subvenções de R$ 0,32 por litro para produtores e importadores; (3) retirar os tributos federais. Apesar disso, a defasagem para o exterior alcança 60%, de acordo com a Abicom.

O IPCA de fevereiro avançou +0,70%, ou seja, acima do consenso entre os analistas sondados pelo Broadcast+ (+0,63%). Cabe ressaltar que a magnitude dos números do mês é impactada por questões sazonais, como, por exemplo, a contabilização única dos reajustes da educação (5,21%). Todavia, parcela importante da diferença foi determinada pela alimentação no domicílio (+0,23%), enquanto os especialistas aguardavam +0,07%. Por sua vez, os chamados recortes qualitativos – obtidos por meio da exclusão de componentes voláteis e, por conseguinte, mais sensíveis aos ciclos econômicos – apresentaram deterioração considerando as métricas de tendência de curto prazo. O resultado, aliado às repercussões do enfrentamento no Irã, fez com que a previsão para 2026 saísse de 3,91% para 4,10% (recorde desde 11 de dezembro de 2025). O contexto supracitado também alterou os prognósticos envolvendo a política monetária, de modo que a visão predominante a respeito da Taxa SELIC na reunião do COPOM dessa semana passou de uma diminuição de 0,50 para 0,25 ponto percentual, algo que acabou se confirmando. Ademais, a estimativa para o término de 2026 moveu-se de 12,13% para 12,25% ao ano.

Por fim, o IBGE revelou o desempenho dos termômetros do setor terciário (vendas do comércio e demais serviços) no mês de janeiro. Em ambos os casos tivemos surpresas positivas. Entendemos que duas razões ajudam a explicar o fenômeno: (1) a base de comparação deprimida; e (2) o conjunto de incentivos à demanda da União, com destaque para a ampliação do limite de isenção do Imposto de Renda Pessoa Física para quem ganha até R$ 5 mil e a redução da alíquota incidente para aqueles que recebem até R$ 7.350 por mês. Por ora, acreditamos que o crescimento do PIB no primeiro trimestre deve ser forte, em torno de +0,9% contra o 4ºT/25, após a estabilidade verificada em todo o segundo semestre de 2025.

A reunião do COPOM de março de 2026

Introdução:

Em linha com o esperado pelos investidores no momento anterior à decisão, o COPOM optou pelo corte de 0,25 ponto percentual da Taxa SELIC (de 15,00% para 14,75% ao ano). Todavia, diferentemente de outras oportunidades, três possibilidades estavam no radar: -0,50 p.p., -0,25 p.p. e manutenção. Além disso, as probabilidades registraram forte oscilação desde a eclosão do conflito no Oriente Médio, de modo que somente no dia do anúncio a convergência ficou maior.

Quais os destaques do comunicado?

1) Houve o reconhecimento da piora do cenário a partir da guerra no Irã, trazendo um componente adicional significativo de incerteza. Nesse sentido, a projeção para o índice oficial de preços (IPCA) 18 meses à frente – dentro do horizonte relevante da política monetária, ou seja, o terceiro trimestre de 2027 – passou de 3,2% para 3,3%. Portanto, a distância em relação à meta de 3,0% aumentou. Ademais, o grau de imprecisão em torno da estimativa cresceu de forma expressiva, pois não se sabe qual é o tamanho do choque e a duração dos seus impactos sobre os parâmetros exigidos para a realização do cálculo, como, por exemplo, a cotação do barril de petróleo.

2) Apesar da deterioração do panorama inflacionário, o Comitê diminuiu a taxa básica de juros. A explicação para o aparente contrassenso decorre da sustentação do balizador do custo de crédito em patamares restritivos (que colaboram para frear a economia e, por conseguinte, o IPCA) por um período longo. Logo, a referida postura criou o espaço necessário para não causar prejuízos do ponto de vista da perseguição do objetivo de preservar o poder de compra da moeda mesmo com a queda da Taxa SELIC.

3) O texto recorre ao termo “ciclo” para descrever o processo de ajustamento da Taxa SELIC, o que nos dá a entender que, no tocante ao futuro, teremos um movimento sequencial de reduções. No entanto, os próximos passos dependerão, em boa medida, das repercussões do embate envolvendo Estados Unidos e Israel contra o Irã. A ideia subjacente é ganhar tempo para, diante de um novo conjunto de informações atualizado a respeito dos potenciais efeitos, ser mais conservador com -0,25 ponto percentual (caso a situação permaneça instável) ou aprofundar o ritmo para -0,50 ponto percentual como consequência da eventual resolução do confronto.

4) No que tange à avaliação do quadro doméstico, não tivemos grandes alterações. A percepção é de que o nível de atividade perdeu tração, enquanto a ocupação demonstra resiliência. Já a inflação desacelerou, muito embora os dados correntes e as expectativas continuem acima do alvo.

Considerações finais:

Nosso prognóstico para o IPCA em 2026 avançou de 3,88% para 4,18%. Por sua vez, a Taxa SELIC prevista por nós no término do ano subiu de 12,25% ao ano para 12,75% ao ano.