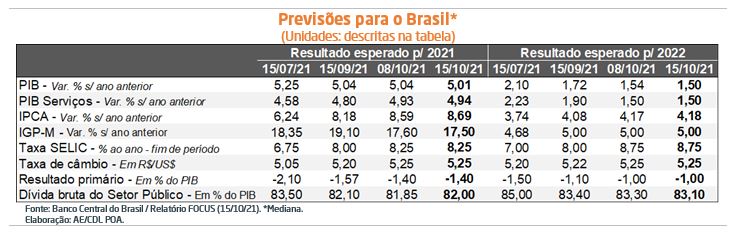

Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: Entendemos que o cenário prospectivo é desafiador, de modo que surpresas negativas são mais prováveis do que as positivas. Além do fim dos efeitos das medidas do governo para minorar os impactos da pandemia, é possível elencar a perda do poder de compra da moeda, os desdobramentos da escassez de chuvas, o aumento do custo do crédito e o setor externo menos favorável (redução dos estímulos monetários nos EUA, crise energética e desaquecimento do ramo imobiliário na China, entre outros aspectos) como os obstáculos capitais para a expansão da renda nacional.

Produto Interno Bruto: Entendemos que o cenário prospectivo é desafiador, de modo que surpresas negativas são mais prováveis do que as positivas. Além do fim dos efeitos das medidas do governo para minorar os impactos da pandemia, é possível elencar a perda do poder de compra da moeda, os desdobramentos da escassez de chuvas, o aumento do custo do crédito e o setor externo menos favorável (redução dos estímulos monetários nos EUA, crise energética e desaquecimento do ramo imobiliário na China, entre outros aspectos) como os obstáculos capitais para a expansão da renda nacional.

Preços: o IPCA computado para 2021 subiu pela vigésima oitava oportunidade consecutiva, de +8,59% para +8,69%. Cremos que o motivo da correção foram os resultados dos índices divulgados pela FGV, que mostraram fortes incrementos no âmbito dos consumidores (+1,26%) no IGP-10 de outubro e no IPC-S da primeira quadrissemana do presente mês (+1,43%).

Taxa SELIC: não houve alteração na trajetória traçada para o futuro, ou seja, duas elevações de um ponto percentual acontecerão nas reuniões do COPOM dos dias 26 e 27 e em dezembro. Conforme as declarações do diretor de Política Econômica do BC, Fábio Kanczuk, o movimento é consistente com a perseguição da meta de inflação de 3,5%, definida para 2022. No entanto, caso ocorra uma piora considerável das projeções para o IPCA, não está descartado um endurecimento da postura. Ademais foi apontado que o COPOM se ampara essencialmente nos próprios modelos para a tomada de decisão, bem como o fato de que as expectativas para os preços em horizontes longos, envolvendo 3 a 4 anos à frente, permanecem ancoradas. Acreditamos que as observações sinalizam para a continuidade do ritmo verificado nos últimos encontros do Comitê.

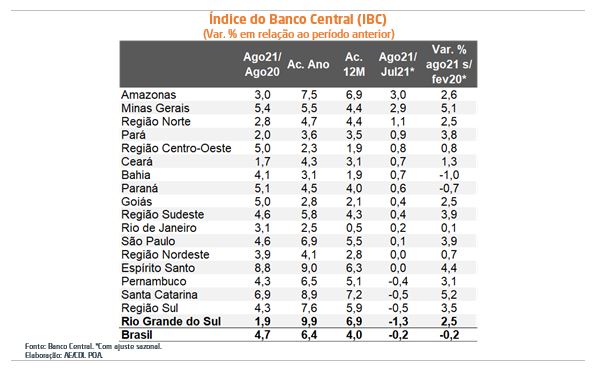

Avaliação do Índice do Banco Central (IBC) de agosto de 2021

Definição: o IBC é composto por indicadores setoriais, além de variáveis específicas sobre a ocupação, construção civil, entre outras. Trata-se de uma aproximação (proxy) do Produto Interno Bruto, ou seja, é um termômetro do nível de atividade.

ESTATÍSTICAS DO BRASIL:

A retração verificada ante julho (-0,2%) ficou abaixo do consenso dos agentes sondados pela Reuters (-0,05%). Entendemos que o desempenho negativo pode ser explicado pela dinâmica da indústria (-0,7%), mas, principalmente, pelas vendas do comércio varejista no conceito restrito (-3,1%), conforme os respectivos levantamentos do IBGE. O recuo no agregado só não foi mais intenso por conta da expansão de +0,5% dos serviços, em linha com o abrandamento da COVID-19, da demanda reprimida e das flexibilizações adicionais ao funcionamento de diversos empreendimentos.

DADOS REGIONAIS:

O Rio Grande do Sul registrou o pior resultado entre todas as localidades investigadas pelo BC no mês (-1,3%). No entanto, permanece com a maior taxa no acumulado do ano (+9,9%), em função da base de comparação deprimida e pelo efeito da elevada rentabilidade da safra de grãos 2020/2021. É necessário ressaltar que parcela relevante dos estados, à exceção de alguns eminentemente exportadores de commodities metálicas, como Minas Gerais e Pará, apresenta dificuldade em sustentar crescimento nos períodos recentes.

PERSPECTIVAS PARA O FUTURO:

Cremos que os próximos meses ainda devem ser marcados por uma redistribuição do processo de geração de renda. Enquanto os bens ditos não essenciais e os serviços prestados às famílias (alojamento e alimentação, por exemplo) provavelmente puxarão a economia pra cima, determinados segmentos lidarão com adversidades, sobretudo aqueles sensíveis às disrupções na cadeia de suprimentos / matérias primas, à inflação pressionada e aos juros em alta.