Relatório FOCUS: as últimas previsões para a economia brasileira

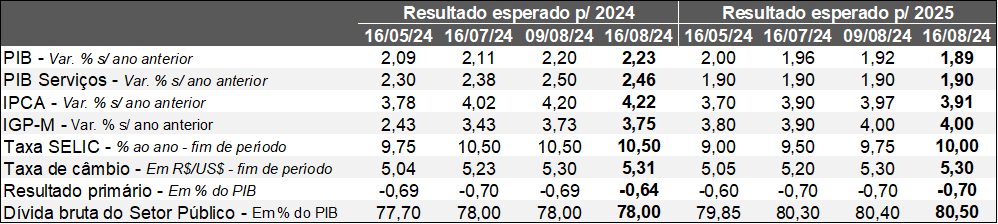

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (16/08/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (16/08/2024) *Mediana. | Elaboração: AE/CDL POA.

O PIB antevisto para o Brasil em 2024 passou de +2,20% para +2,23% entre os dias 09 e 16 de agosto. Entendemos que a alteração reflete o fechamento da safra dos termômetros setoriais do IBGE de junho, que culminaram na divulgação do Índice do Banco Central (IBC) de atividade econômica na sexta-feira (16). O indicador, que congrega a dinâmica de diferentes segmentos, saltou +1,37% no confronto com o período imediatamente anterior, na série com ajuste sazonal, de modo que o resultado superou o consenso entre os analistas (+0,50%) sondados pelo Broadcast+. A indústria (+4,1%) e os serviços (+1,7%) registraram fortes altas, enquanto o incremento do comércio no conceito ampliado (+0,4%) decepcionou. Parte do avanço consistente diz respeito à retomada do Rio Grande do Sul após os impactos das enchentes em maio, em função do recuo das águas e da injeção de liquidez dos governos via antecipação de benefícios e de recursos novos derivados de auxílios.

Conforme a Agência Estado, a mediana das estimativas para o PIB do 2ºT/24 em relação ao 1ºT/24 acusa expansão de +0,9%. Somado ao mercado de trabalho aquecido, que favorece a geração de ganhos reais de salários, os estímulos fiscais, direcionados tanto à reconstrução de curto prazo no RS como às transferências sociais, contribuem para o cenário.

A tendência é de que ocorra um arrefecimento considerável no segundo semestre, até pela base de comparação elevada. Ademais, já estamos crescendo acima do potencial. De acordo com o BC, o hiato do produto é positivo, sinalizando que a utilização da mão de obra e do maquinário é intensa, ou seja, existe baixa ociosidade. Consequentemente, os agentes corrigiram seus prognósticos para o IPCA em 2024: de 4,20% para 4,22%.

Por sua vez, a situação para 2025 apresentou movimento distinto. A Taxa SELIC prevista para o encerramento do ano que vem (de 9,75% para 10,00% ao ano) subiu, ao mesmo tempo em que as expectativas para o IPCA (de 3,97% para 3,91%) diminuíram. Entre as hipóteses capazes de explicar o fenômeno encontra-se o ganho de credibilidade do COPOM em sua última reunião: o Comitê afirmou que não hesitará em aumentar o balizador do custo do crédito se necessário. A perspectiva mais dura no tocante à condução da política monetária possivelmente também seja a causa da redução do PIB esperado: de +1,92% para +1,89%.

Por fim, dados dos Estados Unidos ratificaram, por um lado, a resiliência dos gastos das famílias através da majoração nas vendas do varejo em julho. Por outro, os preços percebidos pelos consumidores americanos na referida janela corroboram com o quadro de lenta e gradual desaceleração do CPI, muito embora essa não seja a medida preferida de inflação do Federal Reserve (BC dos EUA). Portanto, nossa visão é de que os juros dos EUA começarão a cair a partir de setembro, porém de maneira parcimoniosa (-0,25 ponto percentual) em virtude da falta de evidências de uma recessão.

Análise das vendas do varejo em junho de 2024

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: jun-24 / mai-24 (após o ajuste sazonal)

Conceito restrito:

→ Brasil: -1,0%, abaixo do consenso entre os entrevistados pelo Projeções Broadcast (-0,1%);

→ Rio Grande do Sul: +1,8%;

Conceito ampliado:

→ Brasil: +0,4% (mediana dos prognósticos dos especialistas apontava majoração de +1,2%);

→ Rio Grande do Sul: +13,8%;

Convém chamar a atenção para a dicotomia entre as estatísticas nacionais e estaduais. No conceito ampliado, a alta no RS em junho (+13,8%) sucede a queda de -6,9% em maio (dado preliminar acusava -2,8%). Logo, as evidências corroboram com a dinâmica de uma retomada veloz depois do momento mais crítico das enchentes históricas que atingiram o território gaúcho. Portanto, no terceiro bimestre, houve expansão de +5,9% no confronto com o segundo.

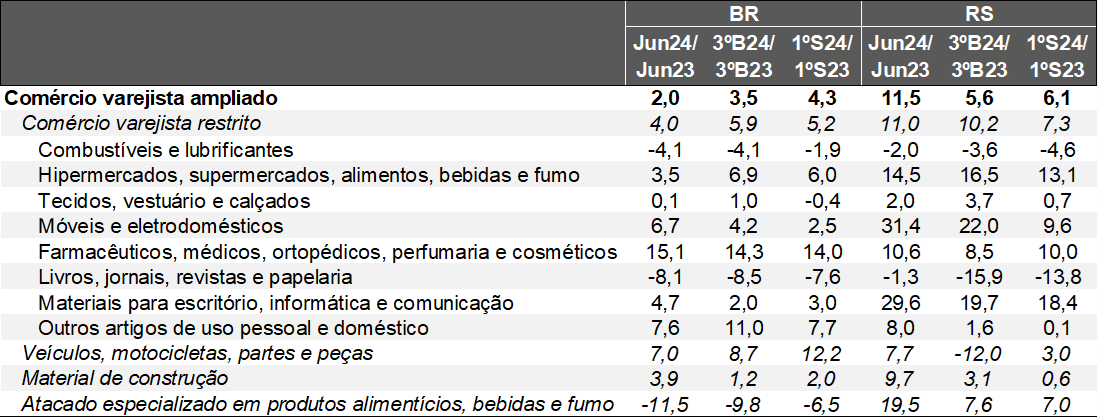

Detalhamento: é fundamental recordar que o IBGE não divulga números setoriais para as Unidades da Federação na base de comparação supracitada, mas é legítimo termos ideia da influência exercida por cada um para o indicador agregado a partir das variações registradas ante os mesmos períodos de 2023. A tabela a seguir mostra aumento praticamente generalizado, porém alguns ramos naturalmente se sobressaíram desde a tragédia climática. De uma maneira geral, junho foi caracterizado pelo reforço de liquidez disponível aos agentes econômicos.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

A elevação dos atacarejos (+19,5%), dos hiper e supermercados (+14,5%) e de fármacos / médicos (+10,6%) provavelmente está atrelada às doações voltadas aos afetados pelos alagamentos. Ademais, entendemos que os consumidores em diversas situações priorizam bens essenciais para a sua sobrevivência em contextos marcados por choques que tragam incerteza.

Por sua vez, os segmentos diretamente dependentes da mobilidade apresentaram comportamento distinto. No tocante às transações de veículos, observamos o início de uma recuperação em junho (+7,7%), embora no terceiro bimestre a receita permaneça -12,0% inferior ao patamar verificado em igual janela de 2023. Já os combustíveis caíram novamente (-2,0%). Cabe lembrar que os estragos ao modal logístico atuaram para limitar os fluxos de pessoas e mercadorias. Além disso, muitas empresas recorreram ao regime de home office para seus colaboradores visando a manutenção de suas atividades.

No caso dos itens de construção, o incremento totalizou +9,7%, ou seja, reverteu o declínio da leitura precedente (-3,6%). Conforme menção no documento anterior, acreditamos que esse é um recorte que tende a ser bastante estimulado em virtude da reestruturação dos patrimônios danificados.

Por fim, o grupo de móveis e eletrodomésticos avançou +31,4%. Pela ordem, tivemos +35,5% e +29,6%. Ambos, inclusive, acabaram superando o ritmo constatado em maio (+20,6% e +9,9%, respectivamente). As categorias tomaram a dianteira no processo de recomposição das perdas materiais provocadas pelas inundações, possivelmente em função da importância dos artigos para restabelecer, ainda que parcialmente, o padrão de normalidade do dia a dia das famílias impactadas.

Nos preocupa a sustentabilidade do movimento, pois parte relevante dos ganhos no curto prazo encontra amparo no adiantamento de gastos que seriam desembolsados no futuro. Também vale ressaltar nossa crença quanto ao panorama de maiores dificuldades para os pequenos negócios porque a PMC considera somente empreendimentos com pelo menos 20 trabalhadores.

Conjuntura econômica do RS: serviços em junho e mercado de trabalho no 2ºT

1) Pesquisa Mensal dos Serviços (PMS) / Variável: faturamento deflacionado pelo IPCA / Fonte: IBGE.

A atividade do setor terciário (excluindo o varejo) no RS em junho tombou 14,5% em relação ao período imediatamente anterior, na série com ajuste sazonal. Cabe ressaltar que o declínio sucede a estabilidade (+0,1%) constatada na leitura precedente, lembrando que o número revisado piorou no confronto com a divulgação preliminar (+0,6%).

À época, o IBGE apontou que o ganho, mesmo no ápice das enchentes, foi atribuído à elevação da receita das concessionárias de rodovias. Como o valor dos pedágios aferidos pelo IBGE caiu -86,2%, em função da paralisação da cobrança de tarifas visando o deslocamento de doações e demais ajudas humanitárias, o volume (medida que corrige as alterações dos preços) acabou subindo drasticamente por conta da metodologia.

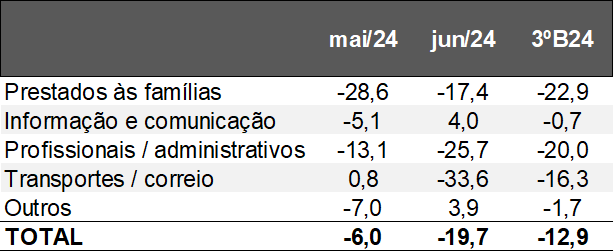

Julgamos que a queda atual consegue traduzir, de forma mais apropriada, as reais sequelas dos alagamentos. O IBGE não publica os dados por categorias em nível estadual na base de comparação supracitada, mas é possível termos ideia da influência exercida por cada uma para o indicador agregado a partir das variações registradas ante 2023. Dos 5 segmentos disponíveis, três retraíram. No entanto, todos encolheram no terceiro bimestre (última coluna da tabela a seguir).

Atividade dos serviços* no Rio Grande do Sul – Rio Grande do Sul

(Em variações percentuais em comparação com o mesmo período do ano anterior)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

A prestação direcionada às famílias desabou 17,4% em junho. Aqui, especificamente, a dinâmica de dois ramos é crucial: alimentação (bares, restaurantes e outros) e alojamento (hotéis, pousadas, etc.). Os danos ao turismo, provocados pelos problemas em diferentes modais logísticos, desempenharam papel de suma importância para a segunda baixa consecutiva. Acreditamos também que os consumidores tendem a priorizar aquilo que é essencial para a sua sobrevivência e segurança em momentos de incerteza às custas do enfraquecimento da demanda de tais recortes. As restrições ao trânsito de bens e indivíduos contribuíram para o decréscimo significativo de transportes / correio (-33,6%).

Por sua vez, a perda de 25,7% nos serviços profissionais e administrativos diz respeito ao impacto direto e indireto da tragédia climática aos empreendedores de maneira geral. Os estragos ao patrimônio, os impedimentos aos fornecedores / colaboradores para acessar os estabelecimentos e a interrupção da água e da luz são algumas das causas. Além disso, em muitos casos, a operação depende do atendimento presencial ao público, de modo que o home office é inviável.

Já “informação e comunicação” mostrou expansão de +4,0% em junho. Entendemos que o avanço faz parte do empenho dos agentes em preservar a conectividade e os negócios à distância – questão vital sobretudo após o tamanho do choque negativo sobre o RS.

2) Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua. Fonte: IBGE.

A taxa de desemprego no Rio Grande do Sul passou de 5,8% para 5,9% entre o primeiro e o segundo trimestre de 2024, na contramão do Brasil (de 7,9% para 6,9%). Somente a análise da referida estatística pode subestimar a magnitude do efeito das inundações no território gaúcho. Portanto, é fundamental avaliar fatores complementares.

Se, por um lado, tivemos redução de 35 mil pessoas ocupadas e alta de 3 mil das desocupadas, a População Não Economicamente Ativa aumentou em 91 mil. Esse é o contingente que não guarda ligação com o mercado de trabalho: sem vínculo (formal ou informal) e que não está em busca de ofício. O fluxo para o grupo que não é considerado desempregado conteve a aceleração da taxa de desocupação, pois a parcela apta a ofertar sua mão de obra, ou seja, acima de 14 anos (+59 mil), cresceu menos.

Em uma simulação básica, adotamos duas hipóteses: (1) manutenção da taxa de participação (força de trabalho, equivalente à soma entre ocupados e desocupados como razão da população em idade ativa) do primeiro trimestre de 2024; (2) todo o “excesso” resultante procuraria uma vaga, porém sem lograr êxito. Consequentemente, a taxa de desemprego entre abril e junho atingiria 7,0%.

Por fim, vale notar que a quantidade de indivíduos com carteira assinada (de 2,481 milhões para 2,448 milhões) recuou, em linha com o CAGED. Ademais, o subconjunto sem carteira – válvula de escape para a produção de renda – majorou de 569 para 599 mil.