Avaliação do IPCA de agosto de 2025

Observações gerais:

→ O IPCA caiu -0,11% em agosto;

• Trata-se do menor número desde setembro de 2022 (-0,29%);

• Todavia, o dado superou o consenso entre as estimativas dos analistas sondados pela Reuters (-0,15%);

→ Já a variação em 12 meses desacelerou de +5,23% para +5,13%;

• Valor ultrapassa a casa de 5,0% desde fevereiro;

• Estatística continua extrapolando o limite máximo estipulado dentro do Regime de Metas, de +4,50%;

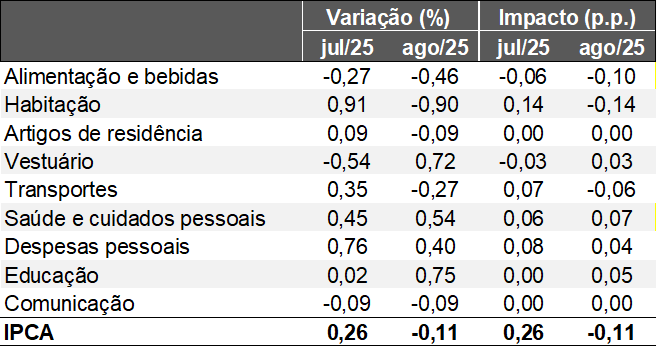

IPCA – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IBGE. Elaboração: AE/CDL POA.

Fonte: IBGE. Elaboração: AE/CDL POA.

Destaques setoriais:

→ Habitação (-0,90%):

• A eletricidade sofreu deflação de -4,21%, exercendo impacto de -0,17 ponto percentual sobre o índice cheio. Logo, se o referido item tivesse permanecido constante, o IPCA teria registrado elevação de +0,06%;

• É bem verdade que a mudança da bandeira tarifária vermelha patamar 1 para a 2 atuou em sentido contrário, de modo que a cobrança extra a cada 100 kWh saiu de R$ 4,46 para R$ 7,87;

• No entanto, a causa do recuo diz respeito ao Bônus de Itaipu – excedente gerado na operação responsável pelo barateamento pontual das contas dos consumidores. Portanto, a normalização prevista para setembro tende a pressionar o indicador;

→ Alimentos e bebidas (-0,46%):

• Terceiro decréscimo consecutivo;

• Ainda assim, o acumulado em 12 meses seguiu praticamente inalterado (de +7,44% para +7,42%);

• Alimentação no domicílio (-0,83%) veio aquém dos prognósticos dos agentes de mercado que participam do Relatório FOCUS (-0,67%). Conforme o IBGE, a expansão da oferta pesou nas quedas do tomate (-13,4%), batata-inglesa (-8,6%), cebola (-8,7%), arroz (-2,6%) e café moído (-2,2%);

→ Transportes (-0,27%):

• Contribuições relevantes de passagens aéreas (-2,44%) e combustíveis (-0,89%);

• No primeiro caso, a redução é sazonal, decorrente do fim do período de férias;

• No segundo, a gasolina retraiu -0,94%. O aumento da mistura (de 27 para 30%) com o etanol, que também diminuiu (-0,82%), colaborou para o resultado;

Recortes mais aderentes aos ciclos econômicos:

→ Média dos cinco núcleos acompanhados pelo Banco Central: de +0,27% para +0,30%;

• Acumulado em 12 meses: de +5,06% para +5,12%;

→ Serviços subjacentes: de +0,49% para +0,34% (mínima desde agosto de 2024). Porém, fatores temporários cooperaram para o arrefecimento, como os descontos concedidos na “semana do cinema”;

• Acumulado em 12 meses: de +6,68% para +6,74%;

→ Manufaturados: -0,06% para +0,17%;

•Acumulado m 12 meses: estável em +3,34%;

Considerações finais:

A diferença entre expectativa (-0,15%) e realidade (-0,11%) no IPCA de agosto totalizou 0,04 ponto percentual. De acordo com a XP, os desvios para cima ocorreram fundamentalmente em veículos próprios (+0,024 ponto percentual), eletricidade (+0,02 ponto percentual) e roupas (+0,012 ponto percentual). Cabe lembrar que os automóveis novos exibiram baixa na leitura anterior (-0,56%), em virtude do declínio do IPI incidente em determinados modelos, enquanto em agosto houve contração de -0,44%. Por sua vez, esperava-se que o tombo relativo à energia fosse maior.

Análise das vendas do varejo em julho de 2025

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Rio Grande do Sul: jul-25 / jun-25 (após o ajuste sazonal)

→ Conceito restrito: estabilidade;

→ Conceito ampliado: +0,6%;

Apesar de não ter registrado queda em nenhum dos dois recortes, o momento vivido pelo setor é de acomodação. A expansão verificada no conceito ampliado em julho, por exemplo, ocorreu sobre uma base de comparação que encolheu de forma expressiva entre fevereiro e junho (-5,8%).

Volume de vendas do comércio varejista ampliado* – Rio Grande do Sul

(Variação % em relação ao período imediatamente anterior – com ajuste sazonal)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

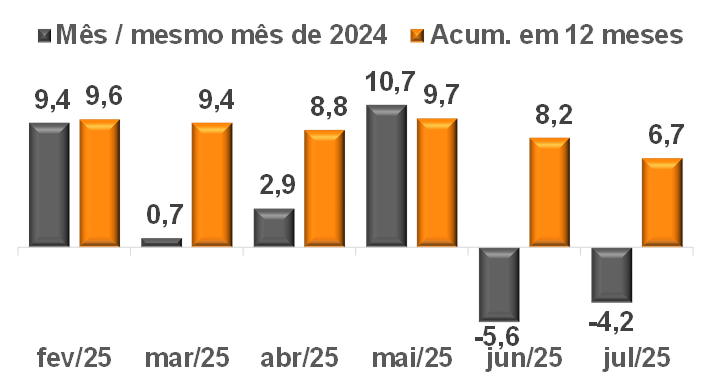

Em métricas longas, a perda de tração é igualmente evidente, embora os resultados ainda sejam de crescimento no acumulado dos últimos 12 meses.

Volume de vendas do comércio varejista ampliado* – Rio Grande do Sul

(Em variações %)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Acreditamos que o fenômeno guarda conexão com a atenuação de boa parte das medidas de enfrentamento das enchentes históricas, que contribuíram para alavancar o segmento em 2024 (+9,0%). Os estímulos, direcionados para fortalecer a renda disponível, favoreceram a aquisição de produtos essenciais para a sobrevivência humana (comida e remédios visando à formação de estoques e às doações) e para a recomposição do patrimônio danificado. Além do capital novo (Auxílio Reconstrução, SOS PIX RS, Volta por Cima e o Saque Calamidade), tivemos o adiantamento de benefícios sociais e a concessão de carências para determinados impostos, contas de água e de luz e algumas operações de empréstimos e financiamentos.

Vale ressaltar que as despesas com bens duráveis (móveis, eletros, materiais de construção, veículos, entre outros) não apresentam grande recorrência. Logo, os respectivos ramos estão passando por um ajustamento por causa da antecipação de consumo decorrente da crise climática atípica.

Também é importante notar a influência de adversidades na atual conjuntura: (1) a inflação (IPCA) no acumulado em 12 meses até julho na Região Metropolitana de Porto Alegre havia subido +4,9%; (2) o elevado custo do crédito, responsável por maior comprometimento dos orçamentos familiares com juros e amortizações e pela deterioração da inadimplência; e (3) as incertezas externas motivadas pelo protecionismo dos EUA; (4) o comportamento da atividade econômica do RS, com incremento de apenas +0,6% no primeiro semestre no confronto com 2024, ou seja, o segundo desempenho mais baixo entre todos os estados no Índice do Banco Central – IBC; e (5) as consequências iniciais da majoração do IOF.

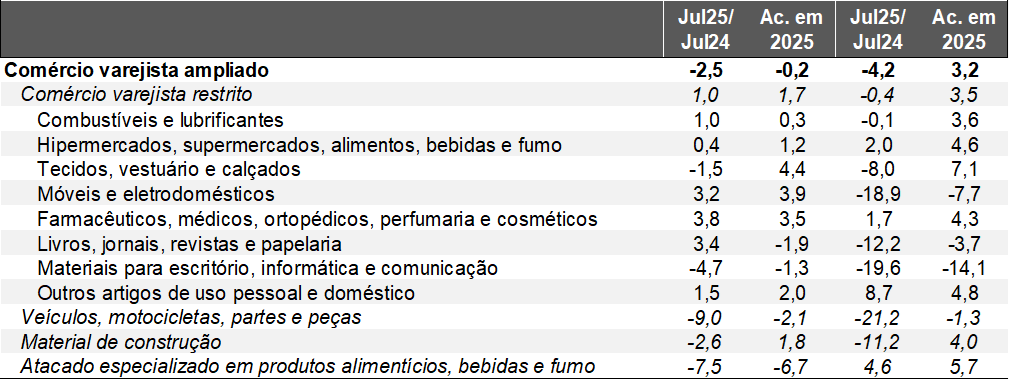

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

No que tange ao futuro, a continuidade da moderação esperada para os preços dos alimentos deve ser vetor relevante de sustentação do comércio, em virtude do peso significativo que o nicho de “hiper e supermercados” possui na composição do indicador. A resiliência do emprego e os incentivos adicionais à demanda oriundos Governo Federal (pagamento de precatórios da União de cerca de R$ 65 bilhões, os reajustes ao funcionalismo, a liberação de emendas parlamentares, o aumento dos gastos dos entes locais por conta da aproximação das eleições de 2026, a reforma do IR, com possível isenção para quem recebe até R$ 5 mil, e a intensificação na aprovação de desembolsos do BNDES) são aspectos que evitarão um cenário pior no curto prazo.