Relatório FOCUS: as últimas previsões para a economia brasileira

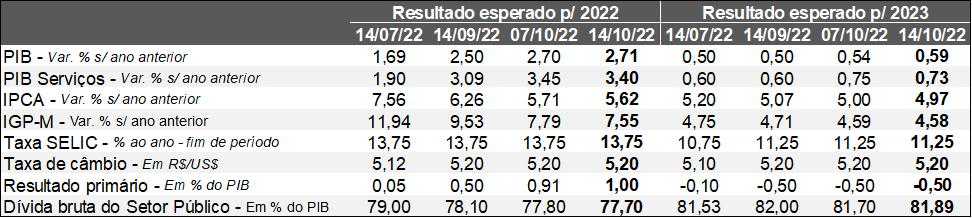

Previsões para o Brasil*

(Unidades: descritas na tabela) Fonte: Banco Central do Brasil / Relatório FOCUS (14/10/2022) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (14/10/2022) *Mediana. | Elaboração: AE/CDL POA.

PIB: a projeção para 2022 subiu marginalmente entre os dias 07 e 14 (de +2,70% para +2,71%). Cabe destacar que a surpresa positiva relacionada ao desempenho dos serviços no mês de agosto, cujo resultado contra julho (+0,7%, depois do ajuste sazonal) superou a expectativa coletada pela Reuters (+0,2%), não impediu que os cômputos tanto para o produto do setor terciário em 2022 (de +3,45% para +3,40%) quanto 2023 (de +0,75% para +0,73%) caíssem. Por sua vez, o crescimento esperado no agregado para 2023 avançou de +0,54% para +0,59%.

Vale lembrar que, recentemente, o FMI revisou para cima o PIB do Brasil em 2022 (de +1,7% para +2,8%) e para baixo o de 2023 (de +1,1% para +1,0%). Tal fato pode ter exercido impacto sobre as estimativas.

IPCA: parcela da correção do prognóstico para 2022 (de 5,71% para 5,62%) ocorreu devido à divulgação do dado oficial para setembro. A deflação no período (-0,29%) veio mais forte do que a aguardada pelo consenso (-0,26%). Já para 2023 também se verificou queda (de 5,00% para 4,97%), provavelmente em função de uma menor inércia inflacionária herdada do presente ano via atenuação dos mecanismos de indexação.

Taxa SELIC: o tom adotado pelo Presidente do Banco Central, Roberto Campos Neto, é de cautela no tocante à dinâmica dos preços. Julgamos que a ênfase no compromisso de convergência do IPCA para as respectivas metas representa uma tentativa de afastar a possibilidade precificada por parte das negociações no mercado de juros de que o início do ciclo de redução acontecerá a partir de março de 2023, e não em junho, conforme o Relatório FOCUS.

Avaliação dos indicadores de inflação às famílias em setembro

Observações Gerais

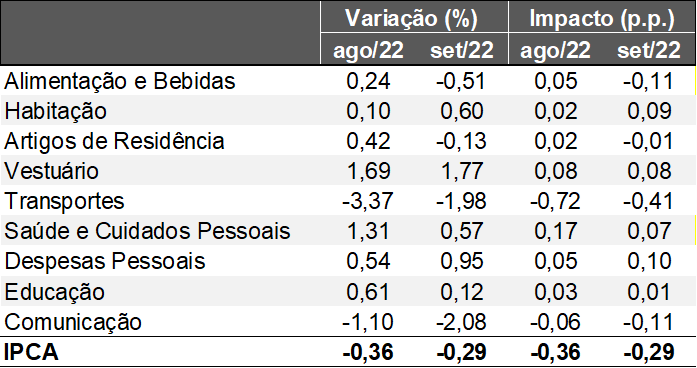

→ O IPCA registrou -0,29% em setembro;

• Menor taxa para o período desde o início da série histórica, em 1980;

• Número veio levemente acima do consenso dos especialistas sondados pela Refinitiv (-0,34%);

• Apenas em 1998 tivemos três deflações consecutivas ao longo do Plano Real;

→ Houve moderação na métrica dos últimos 12 meses pela quinta oportunidade seguida: de 8,7% para 7,2% – ou seja, ritmo mais lento desde abril de 2021 (6,8%);

Quais foram os principais determinantes?

1) Transportes (-1,98%):

→ Influência destacada sobre o agregado: -0,41 ponto percentual;

→ Queda motivada pelos combustíveis (-8,50%);

→ Dados não incorporaram o corte recente da produção da commodity anunciado pela OPEP+;

2) Alimentação e bebidas (-0,51%):

→ Leite longa vida decaiu 13,7%, em virtude do encerramento da entressafra;

→ Já o óleo de cozinha diminuiu 6,3%, na esteira do recuo da soja no mercado internacional;

3) Comunicações (-2,08%):

→ Resultado provavelmente é reflexo da desoneração de ICMS sobre serviços como “acesso à internet” (-10,5%) e “telefonia, internet e TV por assinatura” (-2,7%);

O que impediu um decréscimo maior?

1) Despesas pessoais (+0,95%):

→ As altas de “hospedagem” (+2,88%) e “pacotes turísticos” (+2,30%) estão conectadas à demanda reprimida causada pelo isolamento social.

2) Vestuário (+1,77%):

→ É possível que o incremento seja uma resposta defasada ao encarecimento do algodão em agosto;

→ Também não podemos descartar o efeito gerado pelo retorno das atividades presenciais desde o começo do ano;

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Análise da conjuntura internacional e nacional

1) Índice de Preços ao Consumidor (CPI) nos Estados Unidos em set/22;

→ Nova surpresa negativa;

→ O indicador cheio avançou +0,4%, contra elevação esperada de +0,3% pela sondagem do The Wall Street Journal;

→ Todavia, o descasamento que chamou a atenção adveio da métrica relacionada ao núcleo, gerada a partir da exclusão de alimentos e energia – tipicamente voláteis;

• O recorte subiu +0,6%, ao passo que os especialistas apontavam incremento de +0,4%;

• Os principais aumentos ocorreram em itens como hospedagem, aluguel de carros, seguros para veículos e passagens aéreas;

♦ Convém lembrar que, apesar de duas retrações consecutivas no PIB americano, o desempenho do mercado de trabalho permanece robusto, causando pressões de demanda em função das majorações salariais;

• Tal fato sinaliza para uma resiliência da inflação, suscitando temores de que o Federal Reserve (Banco Central dos EUA) tenha de ser mais agressivo para conter a perda do poder de compra da moeda;

2) Termômetros setoriais brasileiros:

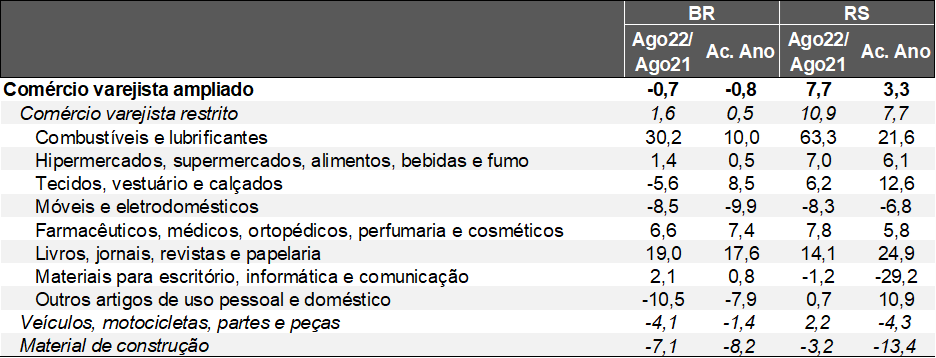

VAREJO – faturamento corrigido pelo IPCA. Fonte: IBGE / PMC.

Ago-22 / Jul-22, após o ajuste sazonal:

Brasil:

→ Conceito restrito: -0,1% – expectativa era de -0,5%, conforme o consenso obtido pelo Valor Data;

→ Conceito ampliado: -0,6% (mediana das projeções era de -0,2%);

Rio Grande do Sul:

→ Conceito restrito: +0,4%;

→ Conceito ampliado: -0,4% – nível é praticamente idêntico em comparação com fevereiro de 2020, ou seja, do intervalo que antecede o início do distanciamento social utilizado para tentar controlar a COVID-19.

Observação: entendemos que as estatísticas de “combustíveis e lubrificantes” são demasiadas altas, e não refletem sua dinâmica recente.

Volume de vendas do comércio varejista* – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

SERVIÇOS – receita deflacionada pelo IPCA, de acordo com a PMS (IBGE).

Ago-22 / Jul-22, após o ajuste sazonal:

Brasil: +0,7% (previsão das instituições entrevistadas pela Reuters era de +0,2%);

Rio Grande do Sul: -1,1%;

→ Segmento terciário gaúcho supera em 9,4% o total verificado antes da COVID-19, em fevereiro de 2020.

Comentários:

Os serviços continuam sendo a grande mola propulsora da retomada no Brasil. Por um lado, Informação e Comunicação segue aquecido por conta das transformações digitais deflagradas pela pandemia. Por outro, ramos como alojamento e restaurantes se beneficiam do retorno das atividades presenciais e dos ganhos de mobilidade da população. É natural, portanto, que parte das dificuldades dos lojistas resida na realocação de despesas das famílias, que vêm priorizando gastos que se encontravam reprimidos pelas limitações aos negócios.