Relatório FOCUS: as últimas previsões para a economia brasileira

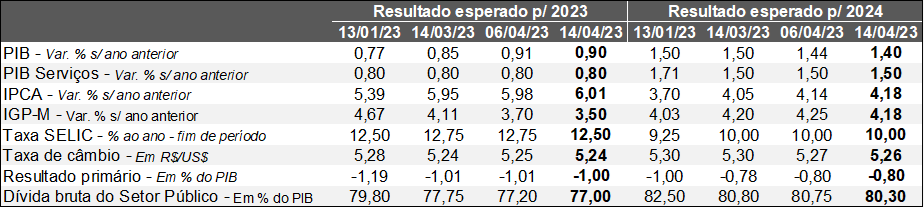

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (14/04/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (14/04/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: a projeção caiu de +0,91% para +0,90% nos últimos sete dias. Entendemos que os prognósticos diários reagiram aos termômetros setoriais calculados pelo IBGE. Muito embora o comércio varejista restrito em janeiro tenha avançado +3,8% sobre dezembro de 2022 após o ajuste sazonal, ou seja, acima do antecipado pelos analistas sondados pelo Jornal Valor (+3,2%), o desempenho no conceito ampliado (+0,2%) veio abaixo do consenso de mercado (+0,6%). Além disso, o volume dos serviços em igual base de comparação (-3,1%) decepcionou os especialistas, que supunham queda de -1,4%.

IPCA: a despeito da estatística oficial de março (+0,71%) aquém das estimativas dos agentes participantes do Relatório FOCUS (+0,77%), houve aumento do cômputo para 2023 (de +5,98% para +6,01%). Conforme as aberturas disponíveis, é possível notar que os preços administrados – aqueles para os quais existe interferência, parcial ou total, do poder estatal – puxaram a aceleração, subindo de +9,79% para +10,20%. Essa mudança ocorreu na esteira das informações que mostraram o encarecimento da gasolina (+8,33%), etanol (+3,20%) e energia elétrica (+2,23%) no terceiro mês de 2023. Logo, a dinâmica negativa do referido componente provavelmente mais do que compensou as surpresas positivas em grupos de maior sensibilidade ao nível de atividade, como o ramo terciário.

Taxa SELIC: mesmo com a deterioração do IPCA para 2023 e 2024 (de +4,14% para +4,18%), o balizador do custo de diversas linhas de empréstimos / financiamentos para o encerramento de 2023 (de 12,75% ao ano para 12,50% ao ano) recuou. Questões como a valorização do Real contra o Dólar e a divulgação da ata do FOMC – comitê encarregado pela determinação dos juros americanos –, que ratificou a visão de que o término do ciclo de alta está próximo, podem ter pesado na reavaliação. Todavia, vemos com cautela o movimento, uma vez que, de acordo o estudo do banco ABC Brasil, a convergência das expectativas do IPCA para as respectivas metas é fundamental para que a atual composição do COPOM inicie o processo de flexibilização da política monetária.

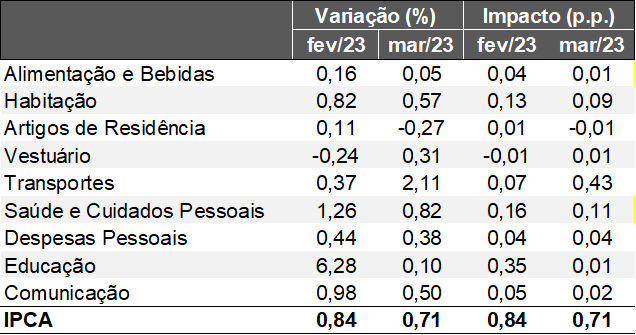

Análise do IPCA de março de 2023

Observações gerais:

→ O IPCA avançou +0,71% em março de 2023;

• Dado veio aquém do consenso das 36 instituições sondadas pelo Jornal Valor (+0,77%);

→ Houve recuo no acumulado em 12 meses pela nona oportunidade consecutiva, de 5,60% para 4,65%. Trata-se do ritmo mais lento desde janeiro de 2021 (+4,56%);

• A moderação aconteceu porque a alta de +1,62% na mesma janela de 2022 – a maior para o período em 28 anos até então – deixou de ser contabilizada. Estatística, à época, foi afetada pelos efeitos da guerra entre Rússia e Ucrânia;

→ De acordo com a abertura das informações por grandes categorias, o grupo “transportes” gerou impacto de 0,43 ponto percentual para o indicador cheio, o que significa 60,6% do incremento no agregado;

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE | Elaboração: AE/CDL POA.

Fonte: IBGE | Elaboração: AE/CDL POA.

• Aumento do referido segmento foi puxado pela gasolina (+8,33%) e etanol (+3,20%);

• A majoração decorreu da Medida Provisória 1157/2023, que determinou a volta da cobrança dos impostos federais (PIS e COFINS) desde o dia primeiro;

→ Especificamente sobre “saúde e cuidados pessoais” (+0,82%), vale ressaltar a pressão exercida pelas correções nos planos de saúde (+1,20%);

→ Em “habitação”, destaque para “energia elétrica residencial” (+2,23%);

• O encarecimento ocorreu em virtude da decisão do STF pelo retorno das tarifas de uso dos sistemas de transmissão (TUST) e distribuição (TUSD) na base de cálculo do ICMS;

→ Por outro lado, “alimentos e bebidas” subiu apenas +0,05%, com deflação da alimentação no domicílio (-0,14%);

• É provável que o ajuste nas cadeias produtivas internacionais pós-pandemia e conflito no Leste Europeu, além da forte safra de grãos de verão, tenham contribuído para o resultado;

→ Recortes que permitem realizar uma avaliação do aspecto qualitativo da inflação mostraram melhora, embora ainda tragam desafios;

• A média dos núcleos – que procuram excluir componentes tipicamente voláteis (alimentos e energia), com foco nos elementos sensíveis ao ciclo econômico e à política monetária – saiu de 8,51% para 7,90% em 12 meses;

• Já os serviços variaram de 7,85% para 7,64% nessa métrica;

♦ Em ambos os casos, os patamares seguem elevados;

• O índice de difusão – percentual de itens com crescimento nos preços – diminuiu de 65,3% em fevereiro para 59,9% em março: é o mínimo desde agosto de 2020;

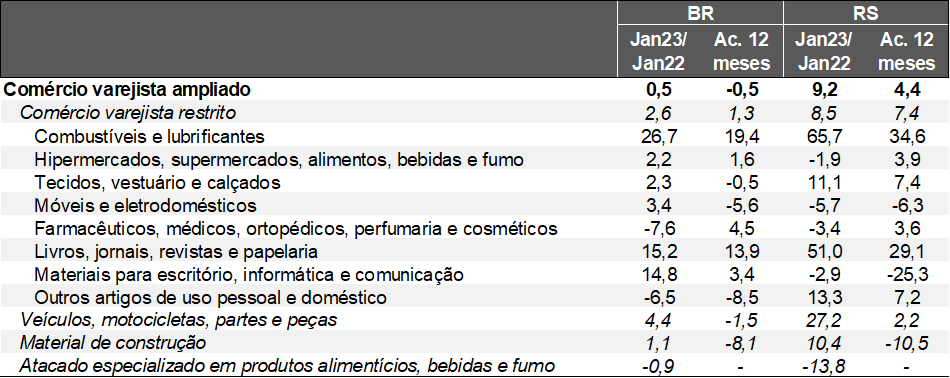

Avaliação das vendas do varejo em janeiro de 2023

Variável: faturamento corrigido pelo IPCA. Fonte: IBGE / PMC.

BRASIL:

Confronto: jan-23 / dez-22, após o ajuste sazonal:

→ Conceito restrito: +3,8%, superando o consenso das 29 instituições sondadas pelo Valor Data (+3,2%);

→ Conceito ampliado: +0,2%, abaixo da mediana dos prognósticos (+0,6%);

RIO GRANDE DO SUL:

Confronto: jan-23 / dez-22, após o ajuste sazonal:

→ Conceito restrito: +5,8%;

→ Conceito ampliado: +1,6%;

Comentários:

→ Para compreender a alta relevante no primeiro caso, recorremos à análise dos números recentes:

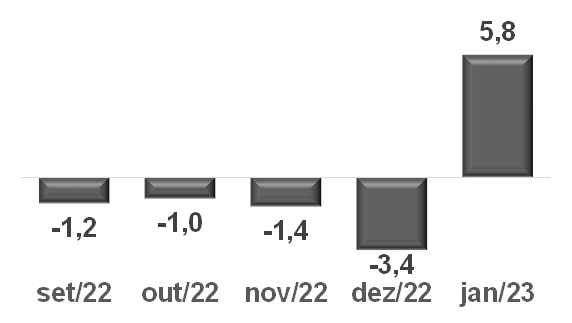

Volume de vendas do comércio varejista restrito* – Rio Grande do Sul

(Variação % em relação ao período imediatamente anterior – com ajuste sazonal)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

→ Entre setembro e dezembro de 2022, a queda acumulada atingiu -6,8%. Logo, a base deprimida de comparação certamente foi um dos fatores que ajudou a alavancar o resultado;

INFORMAÇÕES POR CATEGORIA:

Volume de vendas do comércio varejista* – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

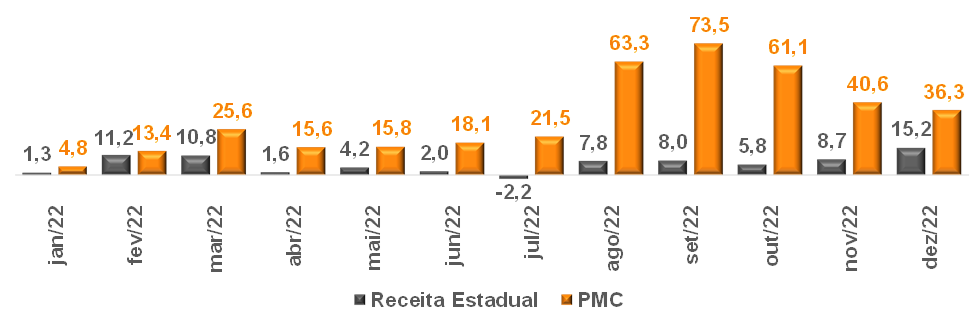

→ Permanecemos reticentes no que se refere ao tamanho do crescimento de “combustíveis e lubrificantes” (+65,7%) e do seu impacto positivo para o agregado do comércio;

• A quantidade de litros transacionada, conforme as Notas Fiscais Eletrônicas emitidas pela Receita Estadual, demonstra avanços bem menos expressivos, diferentemente do que vem sendo apontado pela PMC em volume desde março do ano passado (estatísticas de 2023 ainda não se encontram indisponíveis);

Venda de combustíveis – Rio Grande do Sul

(Variação % interanual)

Fonte: Receita Estadual do Rio Grande do Sul. IBGE / PMC. Receita considera litros transacionados de gasolina, óleo diesel S10 e óleo diesel S500. | Elaboração: AE/CDL POA.

Fonte: Receita Estadual do Rio Grande do Sul. IBGE / PMC. Receita considera litros transacionados de gasolina, óleo diesel S10 e óleo diesel S500. | Elaboração: AE/CDL POA.

→ De uma maneira geral, principalmente em métricas longas, é possível constatar uma discrepância: o varejo mais dependente de renda registra desempenho melhor em relação ao grupo sensível ao crédito;

• Ramos como veículos, materiais de construção, informática, móveis e eletrodomésticos estão mais expostos aos efeitos dos juros elevados.