Relatório FOCUS: as últimas previsões para a economia brasileira

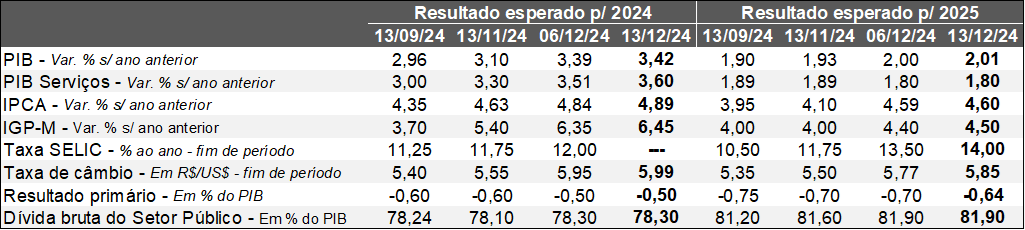

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (13/12/2024). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (13/12/2024). *Mediana. Elaboração: AE/CDL POA.

Ao longo da semana passada, o IBGE revelou os resultados de dois termômetros setoriais para o mês de outubro. A variação no confronto com o período imediatamente anterior dos dados com ajuste sazonal mostrou que tanto as vendas do comércio varejista no conceito ampliado (+0,9%) quanto os demais serviços (+1,1%) acabaram ultrapassando os consensos entre os analistas sondados pelo Valor Data: estabilidade e +0,6%, respectivamente. Além disso, o Índice do Banco Central (IBC) de atividade econômica (+0,1%) também surpreendeu positivamente (expectativa conforme a Reuters era de -0,2%). Logo, as evidências sugerem a manutenção do ritmo de crescimento expressivo no quarto trimestre de 2024, o que provavelmente colaborou para que os especialistas revisassem o desempenho do PIB esperado para o ano nos últimos sete dias: de 3,39% para 3,42%.

Por sua vez, o IPCA aguardado para 2024 subiu de 4,84% para 4,89%. Entendemos que a mudança incorpora o impacto da divulgação da estatística referente a novembro (+0,39%), de modo que o número superou a mediana dos prognósticos do Broadcast+ (+0,36%). Contudo, a principal preocupação residiu nos aspectos qualitativos – recortes cujos movimentos estão mais atrelados aos ciclos de alta e de baixa da produção e do emprego. Nesse sentido, o comportamento dos preços dos serviços intensivos em trabalho e os da categoria terciária como um todo (+0,83%, contra previsão de +0,69%) suscita atenção.

No entanto, o grande destaque da edição do Relatório FOCUS envolveu a Taxa SELIC. Agora, o cômputo para o encerramento de 2025 avançou de 13,50% para 14,00% ao ano, refletindo a decisão recente do Comitê de Política Monetária (COPOM), que elevou a taxa básica de juros em 1,00 ponto percentual (de 11,25% para 12,25% ao ano). A avaliação é de que os desafios visando a preservação do poder de compra da moeda aumentaram. Em primeiro lugar, a forte expansão do PIB no terceiro trimestre diminuiu ainda mais o nível de ociosidade. Em segundo, o desequilíbrio das contas públicas vem contribuindo para a piora da dinâmica da inflação. Por fim, a despeito do endurecimento das premissas para Taxa SELIC, o exercício preditivo para o IPCA dentro do chamado “horizonte relevante” acusou 4,0% para o 2ºT/2026, ou seja, um salto em relação aos 3,6% apontados em novembro.

Diante dos elementos supracitados, o COPOM contratou duas majorações adicionais de igual magnitude (+1,00 ponto percentual cada) nas próximas reuniões, até para ajudar no ganho de credibilidade no processo de troca de comando da instituição na virada do ano. Na nossa visão, os 14,25% ao ano se tornaram um piso por conta do tom trazido pelo documento. Cremos que a Taxa SELIC alcançará 15,00% ao ano em meados de 2025, de tal sorte que reduções devem ficar somente para 2026.

Análise da reunião do COPOM – dezembro de 2024

Introdução: o Comitê de Política Monetária optou pelo aumento de 1,00 ponto percentual da Taxa SELIC (de 11,25% para 12,25% ao ano) no encontro de dezembro, em contraste aos +0,50 ponto percentual entregues em novembro. O comunicado apresentou uma deterioração adicional da avaliação no tocante ao atual panorama e do cenário prospectivo para a inflação.

Quais as razões?

Economia robusta: o PIB do terceiro trimestre (+0,9% contra o segundo) excedeu o consenso entre os especialistas (+0,8%) e contrariou a perspectiva de um desaquecimento mais forte após os resultados nas leituras imediatamente anteriores: +1,1% e +1,4%, respectivamente. Esse crescimento reduziu a ociosidade computada pelo próprio Banco Central através do hiato do produto, o que fomenta os preços.

Desvalorização cambial: os riscos fiscais domésticos, exacerbados em função da decepção com o pacote de corte de gastos da União, contribuíram para o enfraquecimento do Real e “.. uma dinâmica inflacionária mais adversa”. Por sua vez, o Dólar galgou cerca de 6,0% em escala global desde o fim de setembro. O fenômeno está associado com a tendência de imposição de medidas por parte de Donald Trump que mantenham a inflação pressionada: restrição à imigração, protecionismo comercial e a prorrogação da queda de impostos para empresas e alguns consumidores. Caso, em resposta, os juros americanos permaneçam elevados, nossa atratividade para a captação de recursos diminuiria.

Salto das expectativas para o IPCA: somado ao impacto direto das secas no que se refere à adoção de bandeiras tarifárias que visam a contenção da procura por energia elétrica, os efeitos indiretos do clima desfavorável seguem presentes. As queimadas na Amazônia, Pantanal e Cerrado provocaram o encolhimento da área das pastagens, afetando itens como as carnes e a soja. É importante lembrar também que a dinâmica dos preços no atacado, bastante sensível à taxa de câmbio, costuma reverberar, ainda que de maneira defasada e imperfeita, para as famílias. De acordo com a FGV, a variação anual do indicador nas etapas iniciais da cadeia em novembro totalizou +6,97%: recorde desde setembro de 2022.

Somente nos últimos 45 dias, as projeções do IPCA em 2025 (de +4,00% para +4,73%) e 2026 (de +3,53% para +4,00%) dispararam. A estimativa para o ano que vem, inclusive, já supera o limite máximo de tolerância do Regime de Metas (+4,50%). Parcela do movimento pode estar ligada ao acréscimo observado para 2024 (de 4,58% para 4,85%), em virtude dos mecanismos dos contratos que promovem reajustes automáticos de preços e salários. No entanto, julgamos que o agravamento da situação envolvendo a sustentabilidade das contas públicas pesou de forma decisiva.

Demais considerações: um eventual incremento da Taxa SELIC de 0,75 ponto percentual apenas devolveria o recuo da taxa de juros real ex-ante (balizador que os agentes utilizam para suas decisões financeiras, como os investimentos).

Em 05 novembro: Taxa SELIC (11,25% a.a.) – IPCA aguardado para 2025 (4,00%) = 7,00% ao ano;

Em 06 de dezembro: Taxa SELIC (11,25% a.a.) – IPCA aguardado para 2025 (4,73%) = 6,23% ao ano.

Ademais, é razoável imaginar que a chamada taxa neutra (aquela que não causa pressões inflacionárias nem desinflacionárias) subiu recentemente, provavelmente em decorrência do quadro fiscal. As previsões de mercado do Relatório FOCUS corroboram com a tese. Os prognósticos da taxa SELIC para o término de 2028 nos fornecem um termômetro do nível vigente na ausência de distúrbios de curto prazo. Nos últimos 45 dias, o valor passou de 9,00% para 9,50% ao ano. Ou seja, a majoração de +1,00 ponto percentual fez sentido, pois o grau de aperto exigido para que a economia perca tração tornou-se maior.

O que esperar para o futuro? O Comitê contratou, sem mudanças expressivas no cenário, duas novas altas de 1,00 ponto percentual cada no começo de 2025. A ideia é mostrar disposição para fazer o que for necessário para gerar a convergência da inflação para a meta de 3,0% e atenuar as dúvidas quanto ao processo de troca não só do comando da autoridade, como de determinados diretores. Logo, a expectativa do COPOM é de que a postura colabore para a baixa dos juros negociados pelos investidores e para a apreciação do câmbio.

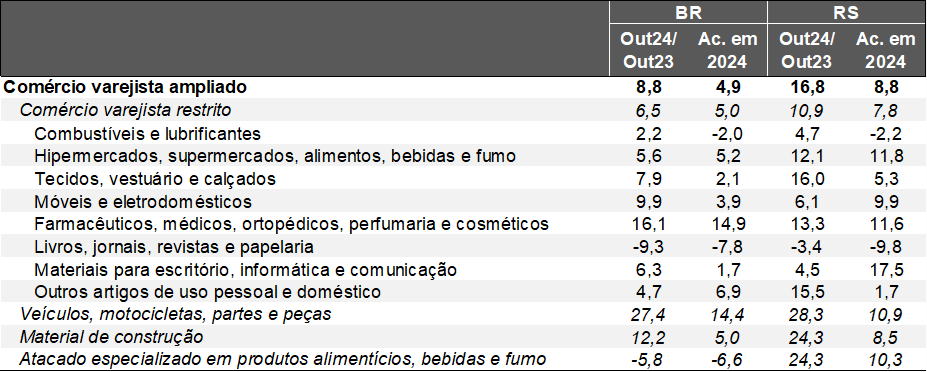

Análise das vendas do varejo em outubro de 2024

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: out-24 / set-24 (após o ajuste sazonal)

Brasil:

→ Conceito restrito: crescimento de +0,4% excedeu o consenso entre os entrevistados pelo Valor Data (-0,2%);

→ Conceito ampliado (dinâmica apresenta aderência superior ao consumo das famílias no PIB por conta da inclusão de veículos, materiais de construção e atacarejos): +0,9%, enquanto a mediana das estimativas apontava estabilidade;

Quais são os vetores de alta?

→ Emprego aquecido;

→ Expansão da concessão de crédito (a política monetária impacta com defasagem a economia real, ou seja, o ciclo de elevações da Taxa SELIC deverá ser sentido com maior intensidade somente em 2025);

→ Impulso fiscal do governo federal, atuando para complementar a renda disponível;

Rio Grande do Sul:

→ Conceito restrito: +0,2%

→ Conceito ampliado: +1,8%;

Os elementos característicos da conjuntura nacional também se fazem presentes em nível estadual: a taxa de desocupação deprimida no RS (5,1%) acirra a disputa por mão de obra escassa e propicia ganhos reais de salários, por exemplo. Outro aspecto que chama a atenção é o fato do ritmo da inflação na Região Metropolitana de Porto Alegre (+3,49%) ser inferior em relação à média do Brasil (+4,87%) nos últimos 12 meses até novembro de 2024: o clima seco e as queimadas em diversas localidades do Brasil afetaram a oferta de produtos da agropecuária, como carnes e derivados da soja. No entanto, cremos que o descolamento em favor do varejo gaúcho (+8,8% contra +4,9% no acumulado entre janeiro e outubro ante o mesmo intervalo de 2023) diz respeito à série de recursos injetados em função das enchentes e da necessidade de recomposição dos patrimônios.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Todavia, é importante ressaltar que a PMC considera em seu levantamento apenas as lojas com pelo menos 20 colaboradores, de modo que as evidências acusam que a retomada dos pequenos negócios é mais lenta. De acordo com a edição de novembro do Boletim Econômico-Tributário, organizado pela Secretaria da Fazenda do RS, existe um percentual menor de firmas no Simples operando dentro da normalidade depois das inundações de maio (87%) no confronto com as do Regime Geral (89%). É bem possível, portanto, a ocorrência de uma substituição parcial da demanda do primeiro para o segundo grupo, o que contribui para o fortalecimento do desempenho da PMC.

No que tange às perspectivas, entendemos que o cenário segue positivo para os segmentos atrelados ao comportamento da renda, como hiper e supermercados, fármacos e farmacêuticos, atacarejos, etc. Por sua vez, as categorias sensíveis ao crédito provavelmente desacelerarão em 2025, em decorrência da conservação de uma Taxa SELIC maior em comparação com 2024.

Já para o RS, mantemos nosso alerta quanto à sustentabilidade dos números, pois uma parte da recuperação dos efeitos dos alagamentos foi viabilizada pela antecipação de consumo. Julgamos que o natural ajustamento do mercado e o fim das carências para pessoas físicas e jurídicas tendem a servir como um freio para o ramo no futuro.