Avaliação dos indicadores de inflação às famílias em abril

→ O avanço do IPCA em abril (+1,06%) veio acima do consenso dos analistas sondados pelo Valor Data (+1,00%);

• Somente em 1995 (+2,43%) e 1996 (+1,26%) os patamares do respectivo mês foram maiores;

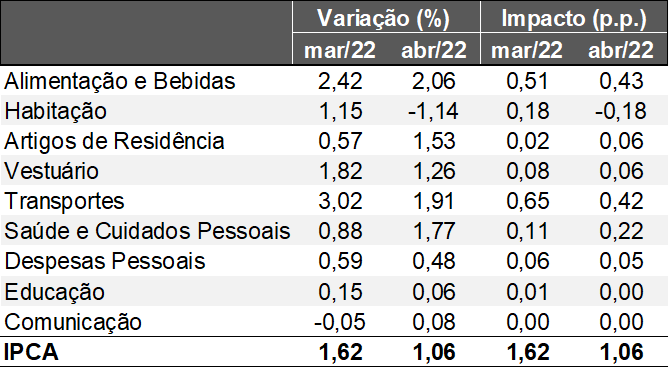

→ Oito dos nove grandes recortes exibiram majoração, com destaque para “alimentação e bebidas” (+2,06%), “transportes” (+1,91%) e “saúde e cuidados pessoais” (+1,77%);

• No primeiro caso, entendemos que a pressão existente em itens como a batata-inglesa (+18,28%) e o tomate (+10,18%) ainda são reflexo do clima desfavorável verificado em distintos estados produtores;

◊ Além disso, prossegue o impacto da guerra entre Rússia e Ucrânia sobre alguns artigos específicos: (1) o acréscimo do pão francês (+4,52%) repercute o fato de que os territórios em conflito são importantes fornecedores globais de trigo; enquanto (2) o incremento do óleo de soja (+8,24%) também foi exacerbado pela diminuição dos estoques mundiais da commodity;

• No segundo, embora sem reajustes da Petrobras, houve encarecimento significativo do etanol (+8,44%), em função da entressafra e da falta de boas condições relacionadas ao tempo para a cana-de-açúcar;

◊ A gasolina subiu na esteira desse movimento (+2,48%), em virtude da obrigatoriedade da mistura com o etanol determinada por lei;

• No terceiro, o aumento dos farmacêuticos (+6,13%) ocorreu por conta da correção de +10,89% dos medicamentos autorizada pela União;

→ Já no campo negativo, “habitação” registrou deflação (-1,14%);

• A causa diz respeito ao barateamento da energia elétrica (-6,27%), fruto da mudança da bandeira tarifária “escassez hídrica” – cobrança adicional de R$ 14,20 a cada 100 kWh – para a verde, sem a incidência de recolhimento extra;

→ O índice de difusão – percentual das mercadorias e serviços em ascensão – totalizou 78,25%: nível inédito desde janeiro de 2003 (84,25%);

• Estatística comprova a resiliência da inflação;

→ Nos últimos 12 meses, a variação passou de +11,30% para +12,13%: recorde desde outubro de 2003.

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE.

Fonte: IBGE.

Elaboração: AE/CDL POA.

Avaliação do desempenho do comércio e dos serviços em março

1) VAREJO:

Variável analisada: faturamento real (corrigido pelo IPCA). Fonte: IBGE / PMC.

Mar-22 / Fev-22, após o ajuste sazonal:

Brasil:

→ Conceito restrito: +1,0% – expectativa era de +0,4%, conforme o consenso dos especialistas sondados pelo Valor Data;

→ Conceito ampliado: +0,7% (mediana das projeções era de -0,2%);

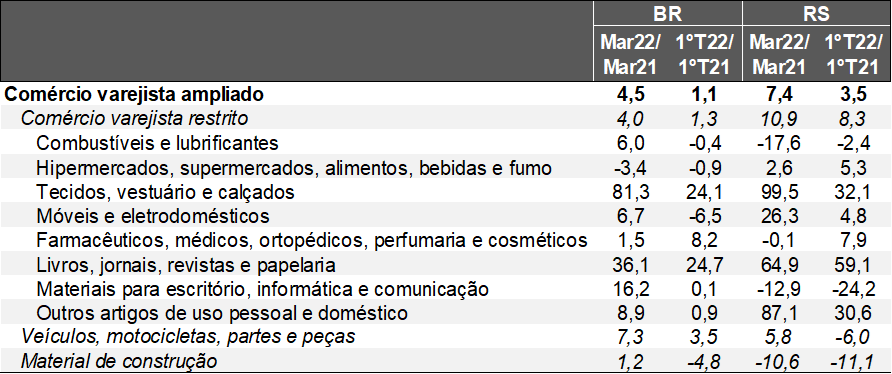

• Dos dez ramos investigados, três fecharam em queda: “hiper, supermercados, produtos alimentícios, bebidas e fumo” (-0,2%), “artigos farmacêuticos, médicos, ortopédicos e de perfumaria” (-5,9%) e “veículos, motos, partes e peças” (-0,1%);

◊ No tocante ao primeiro, a inflação pressionada atua de forma bastante negativa sobre as vendas;

◊ No que se refere ao segundo, é importante salientar que o dado não capturou o reajuste dos medicamentos aprovado pelo órgão regulador específico da União a partir de 1º de abril, de 10,89%;

◊ No âmbito do terceiro, o processo de recuperação segue prejudicado não só pelo comportamento dos rendimentos das famílias, como também do encarecimento do custo do crédito e dos problemas na cadeia global de insumos e suprimentos;

• Principais aumentos: “materiais de escritório, informática e comunicação” (+13,9%), “jornais, revistas e papelaria” (+4,7%), “outros artigos de uso pessoal e doméstico” (+3,4%) e “materiais de construção” (+2,2%);

Rio Grande do Sul:

→ Conceito restrito: +1,6%;

→ Conceito ampliado: -2,1% – nível da série está 5,6% inferior a fevereiro de 2020, ou seja, do intervalo que antecede o início do distanciamento social utilizado para tentar controlar a COVID-19.

Volume de vendas do varejo* – Brasil e Rio Grande do Sul

(Variação % em comparação com o mesmo período de 2021)

Fonte: IBGE. *Faturamento deflacionado.

Elaboração: AE/CDL POA.

2) SERVIÇOS:

Variável analisada: receita deflacionada pelo IPCA, de acordo com a PMS (IBGE).

Mar-22 / Fev-22, após o ajuste sazonal:

Brasil: +1,7% (previsão das instituições entrevistadas pela Reuters era de +0,7%);

Rio Grande do Sul: +2,6% (quarto avanço nesse comparativo nos últimos cinco meses);

→ A atividade supera em 7,4% aquela verificada antes da COVID-19, em fevereiro de 2020.

Mar-22 / Mar-21:

Brasil: +11,4%;

Rio Grande do Sul: 22,4%;

1ºT22 / 1ºT21:

Brasil: +9,4%;

Rio Grande do Sul: +16,1%;

COMENTÁRIOS:

Entendemos que os números positivos de ambos os termômetros têm fatores comuns. A melhora considerável do quadro sanitário incentivou a circulação das pessoas e, consequentemente, a geração de transações. Além disso, determinados segmentos ainda apresentam demanda reprimida em decorrência da extensão das medidas contra a pandemia. Por fim, a retomada do emprego e o recente fortalecimento das transferências do governo constituem elementos igualmente favoráveis.

PERSPECTIVAS:

Cabe ressaltar que o Programa Renda e Oportunidade foi anunciado somente no dia 17 de março, de modo que a injeção gradual dos recursos via saque parcial do FGTS e o adiantamento do 13º para aposentados e pensionistas começou apenas no final de abril.

Cremos, no entanto, que existem dificuldades para a sustentação de crescimento do comércio no segundo semestre, em função da resiliência do incremento dos preços, da manutenção da Taxa SELIC em patamares altos e da tendência de que a crise logística não seja resolvida tão cedo. O cenário é relativamente mais benigno para o setor terciário, pois muitos nichos provavelmente continuarão valendo-se dos ganhos de mobilidade da população.