Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (12/04/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (12/04/2024) *Mediana. | Elaboração: AE/CDL POA.

Após 15 semanas sem mudanças, a Taxa SELIC prevista para o encerramento de 2024 subiu de 9,00% para 9,13% ao ano. Acreditamos que a causa fundamental da reavaliação está ligada aos últimos acontecimentos envolvendo o cenário internacional. De acordo com o Escritório de Estatísticas do Trabalho dos Estados Unidos, o Índice de Preços ao Consumidor (CPI) americano superou o resultado esperado pelos analistas: o indicador cheio e a medida de núcleo, obtida através da exclusão dos grupos de alimentos e energia, variaram +0,4%, enquanto a expectativa era de +0,3% em ambos os casos. Além disso, outros recortes também mostraram pressão, como o setor terciário.

Consequentemente, os investidores reduziram consideravelmente suas apostas em torno do início da diminuição das fed funds (juros básicos) daqui a duas reuniões do FOMC, em junho. O endurecimento da visão a respeito da trajetória futura da política monetária dos EUA acabou sendo um dos principais fatores que acarretou não só a depreciação da taxa de câmbio corrente (próxima a R$ 5,26) como aumentou a cotação computada no término do presente ano (de R$ 4,95 para R$ 4,97).

Esse panorama limita o espaço para que o atual ciclo de baixa da Taxa SELIC seja aprofundado, pois o diferencial de juros para os EUA é um componente relevante de direcionamento dos fluxos de capitais. Logo, a combinação entre os recuos praticados internamente e a perspectiva de sustentação das fed funds em patamares elevados por tempo adicional gera propensão à saída de divisas em busca de uma melhor relação entre risco e retorno das aplicações.

Por sua vez, o IPCA antevisto para 2024 caiu de +3,76% para +3,71%, na esteira da divulgação do dado de março. Conforme o IBGE, a majoração totalizou +0,16%, ou seja, veio aquém da mediana dos entrevistados pela Reuters (+0,25%).

A estimativa do PIB para 2024 sofreu alteração de +1,90% de +1,95%. Apesar da frustração com o desempenho dos serviços em fevereiro no confronto com janeiro na série com ajuste sazonal (-0,9% contra os +0,2% aguardados pelos especialistas sondados pelo Valor Data), o comércio varejista restrito surpreendeu positivamente, com crescimento de +1,0% (consenso acusava queda de 1,6%). Entendemos que a dinâmica da atividade segue se beneficiando de vetores favoráveis para a renda das famílias, incluindo: (a) desaceleração da inflação; (b) emprego resiliente; (c) retomada das concessões de crédito; e (d) impulsos promovidos pelo governo, com destaque para a antecipação do pagamento de precatórios (cerca de R$ 30 bilhões).

Avaliação do IPCA de março de 2024

Destaques:

1) O IPCA subiu +0,16% em março;

1.1) Mediana das previsões obtida pela Reuters acusava +0,25%;

1.2) A mudança para os +0,83% constatados em fevereiro está atrelada, em boa medida, ao fim do impacto das correções das mensalidades escolares contabilizadas em sua integralidade no segundo mês de cada ano;

2) Se recorrermos à variação em 12 meses, houve recuo de 4,50% para 3,93%, em consonância com o intervalo compatível com o Sistema de Metas de Inflação em 2024 (3,00% com tolerância de 1,5 ponto percentual para mais ou para menos).

Discriminação das informações:

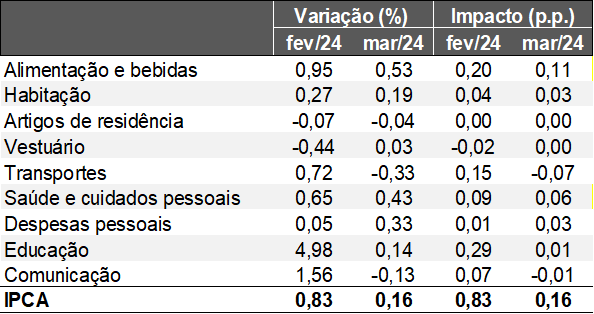

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

1) Muito embora tenha exercido a principal influência para o agregado (+0,11 pontos percentuais), “alimentação e bebidas” (+0,53%) exibiram desaceleração expressiva no confronto com a leitura anterior (+0,95%);

1.1) O movimento contou com a contribuição tanto dos subsegmentos dentro do domicílio (de +1,12% para +0,59%) quanto fora (de +0,49% para +0,35%);

1.2) Números sinalizam que o pior das consequências do fenômeno El Niño talvez tenha ficado para trás;

2) Após o crescimento de +0,72% nos “transportes”, o grupo mostrou deflação (-0,33%);

2.1) O comportamento dos combustíveis (de +2,93% para +0,17%) teve importância decisiva;

2.1.1) Acréscimo de 12,5% da alíquota fixa de ICMS imposto pelo Confaz em vigor desde 1º de fevereiro foi capturado em sua plenitude no levantamento precedente do IPCA e aumentou a base de comparação;

2.2) Também cabe ressaltar a nova queda em passagens aéreas (-9,14%);

2.2.1) Intensidade da retração ao longo do primeiro trimestre (-31,2%), apesar de característica, é inédita desde 2015 (-38,3%) e representa uma acomodação ante o padrão verificado no último quadrimestre de 2023. A majoração à época atingiu +82,0% (segundo maior valor desde 2012, apenas atrás de 2020), refletindo como prováveis causas o decréscimo da oferta de aeronaves e os problemas financeiros em sites como a “123 Milhas”;

Aspectos qualitativos:

1) Serviços subjacentes: a parcela do IPCA que exclui componentes marcados por relevante variabilidade avançou +0,45%, praticamente em linha com as expectativas (+0,46%);

1.1) Média móvel acumulada do trimestre depois do ajuste sazonal em ritmo anualizado: de +6,74% para +6,62%. Resultado segue elevado, portanto;

1.2) Cenário requer cautela em função dos vetores que favorecem a renda das famílias: (1) emprego resiliente; (2) redução da taxa básica de juros; e (3) impulsos fiscais do governo;

2) Média dos cinco núcleos acompanhados pelo Banco Central: +0,15%;

2.1) Os recortes que desconsideram membros tipicamente voláteis, como alimentação e energia, vieram aquém do consenso entre os analistas (+0,25%);

3) Difusão: de 57,0% para 55,7% (mínimo em 2024);

3.1) Cálculo demonstra o percentual de itens com alta de qualquer ordem e fornece uma ideia do quão robusto é o processo de deterioração do poder de compra da moeda;

Comentários adicionais:

1) A Região Metropolitana de Porto Alegre registrou o menor índice entre as 16 zonas investigadas pelo IBGE (-0,13%);

1.1) Descolamento ocorreu em parte pela gasolina: +0,21% para o Brasil e -2,41% em nível local, lembrando que o item apresenta o maior peso individual (cerca de 5,0%);

1.2) Uma possível explicação diz respeito à retomada da produção da REFAP;

2) Já a normalização da safra de grãos gaúcha vem ajudando a atenuar o encarecimento dos alimentos.