Relatório FOCUS: as últimas previsões para a economia brasileira

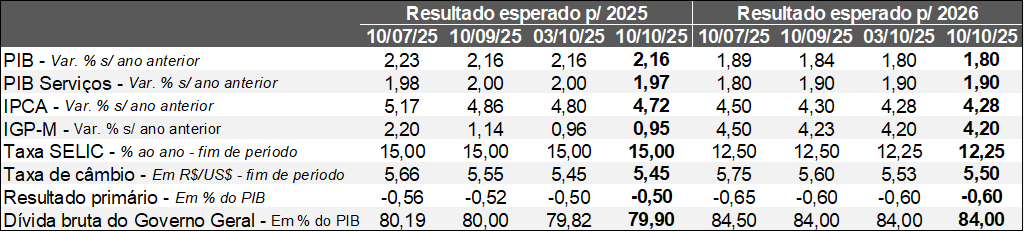

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (10/10/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (10/10/2025). *Mediana. Elaboração: AE/CDL POA.

O destaque da última semana ficou por conta da ameaça de imposição da sobretaxa de 100% (além dos 30% já vigentes) por parte dos Estados Unidos à entrada de mercadorias chinesas a partir de 1º de novembro. O retorno da pauta protecionista encontra fundamento nas recentes reclamações do presidente Donald Trump sobre o aumento dos controles adotados pelo governo do país asiático no tocante às exportações de terras raras – elementos cruciais, por exemplo, para a fabricação de artigos de tecnologia.

Ainda no que se refere ao cenário internacional, a paralisação parcial da máquina pública americana (shutdown) segue sem resolução. Estimativas apontam que 250 mil funcionários estão afastados e, portanto, sem receber salários. Caso não tenhamos um encaminhamento, cerca de 2 milhões adicionais podem ser impactados, atingindo, até mesmo, os militares.

Por sua vez, o FOMC (órgão responsável pela política monetária nos EUA) revelou a ata da reunião de setembro. Houve o reconhecimento dos dirigentes a respeito do desaquecimento do nível de atividade e da ocupação. Porém, a maioria dos membros entende que os riscos são de alta para a inflação, tanto em função das tarifas de importação quanto por outros fatores. A sinalização é de que os juros devem cair novamente até o fim do ano, mas restam dúvidas se o quadro prescreve mais uma ou duas reduções de 0,25 ponto percentual cada. A escassez de estatísticas atualizadas por causa do shutdown e o acirramento da guerra comercial com a China constituem vetores em favor do uso de cautela pelo Comitê.

Aqui no Brasil, a MP 1.303 – encarada como alternativa à elevação do IOF – perdeu validade em virtude da deliberação da Câmara dos Deputados. Como resultado, são R$ 17 bilhões a menos esperados para a União no ano que vem. Medidas como a retomada da proposta original do IOF, a inclusão de dividendos de empresas estatais, a realização de leilões de petróleo e o corte de emendas parlamentares são algumas das opções para compensação em análise. A incerteza fiscal também se fortaleceu por efeito do aval de Lula para o plano que retira R$ 5 bi ao ano da meta em investimentos na área de Defesa.

Não tivemos mudanças significativas nas previsões dos principais indicadores entre os dias 03 e 10 de outubro. A única alteração relevante ocorreu no âmbito do IPCA aguardado para 2025 (de 4,80% para 4,72%), na esteira da divulgação da leitura oficial de setembro. De acordo com o IBGE, o índice subiu 0,48%, enquanto o consenso entre os prognósticos dos agentes sondados pela Reuters acusava +0,52%. Ademais, os recortes sensíveis aos movimentos da produção e do emprego, como os serviços subjacentes e aqueles intensivos em trabalho, vieram abaixo do computado pela XP.

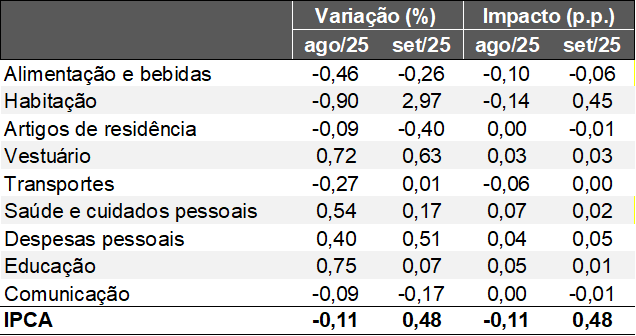

Avaliação do IPCA de setembro de 2025

→ O IPCA subiu +0,48% em setembro;

• Consenso entre as estimativas dos analistas sondados pela Reuters acusava +0,52%;

→ Já a variação em 12 meses transitou de +5,13% para +5,17%;

• Valor ultrapassa os +5,0% desde fevereiro;

• Estatística continua extrapolando o limite máximo estipulado pelo Regime de Metas, de +4,50%;

IPCA – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IBGE. Elaboração: AE/CDL POA.

Fonte: IBGE. Elaboração: AE/CDL POA.

Observações gerais:

O índice cheio ficou acima da mediana para o respectivo período entre 1999 e 2025 (+0,34%). Parcela significativa da explicação diz respeito ao impacto da distribuição do Bônus de Itaipu em agosto aos consumidores, responsável pela redução pontual da eletricidade residencial (-4,21%). Como se tratou de um declínio temporário, a tarifa retornou ao padrão normal (+10,31%), exercendo contribuição de +0,41 ponto percentual.

Outro destaque envolveu o grupo “alimentos e bebidas”, que exibiu a quarta deflação consecutiva (-0,26%). Embora permaneça elevada (+6,61%), a variação acumulada em 12 meses atingiu a mínima desde setembro de 2024 (+5,86%). O componente dentro do domicílio caiu 0,41% no mês, ou seja, o resultado veio melhor do que o esperado pelos agentes participantes do Relatório FOCUS, do Banco Central (-0,21%). Além disso, o segmento fora de casa cresceu +0,11%, de modo que essa constituiu a principal surpresa positiva para a XP (prognóstico era de +0,4%) no âmbito dos preços livres – aqueles pactuados pela interação entre a oferta e a demanda. Entre as hipóteses capazes de justificar o movimento constatado nos lanches (de +0,83% para +0,53%) e nas refeições (de +0,35% para -0,16%) estão: (1) o barateamento dos insumos conforme sinalizado pela própria alimentação no domicílio, que vêm reagindo ao aumento da disponibilidade; (2) o possível arrefecimento da procura, consistente com as evidências recentes de moderação do nível de atividade.

Por sua vez, os indicadores mais aderentes aos ciclos econômicos por causa da retirada de elementos tipicamente voláteis trouxeram algumas boas notícias. Tanto os serviços subjacentes (+0,03%) quanto os intensivos em trabalho (+0,33%) ficaram abaixo das expectativas da XP (+0,24% e +0,51%, pela ordem). Apesar da métrica de tendência de curto prazo (média móvel trimestral acumulada dos dados com ajuste sazonal) ter perdido força (de 5,28% para 3,65%) no primeiro caso, tivemos nova aceleração no acumulado dos últimos 12 meses (de +6,74% para +6,76%). A análise prospectiva aponta que os recortes devem persistir como o grande desafio para o Banco Central em sua busca pela convergência do IPCA rumo ao objetivo de 3,0%, em virtude do aquecimento do emprego e dos incentivos que visam à complementação da renda das famílias por parte do Governo Federal.

Os bens avançaram 0,05%, basicamente em linha com o previsto. Fatores como o excesso de capacidade do parque fabril da China e os transbordamentos da produção massiva para o exterior, assim como a dinâmica benigna da taxa de câmbio desde o começo de 2025, são favoráveis para o referido nicho, cuja variação nos últimos 12 meses decaiu de +3,33% para +3,22%.

Considerações finais e implicações para o COPOM:

Do ponto de vista das repercussões para a política monetária, entendemos que a perspectiva não se altera. Logo, acreditamos que o Comitê sustentará a postura de cautela em suas próximas reuniões, mantendo a Taxa SELIC em 15,00% ao ano até o término de 2025. Nosso cenário-base é de que o início das quedas lentas e graduais dos juros básicos ocorra a partir de janeiro e a projeção para o encerramento de 2026 gravita ao redor de 12,00% ao ano.