Relatório FOCUS: as últimas previsões para a economia brasileira

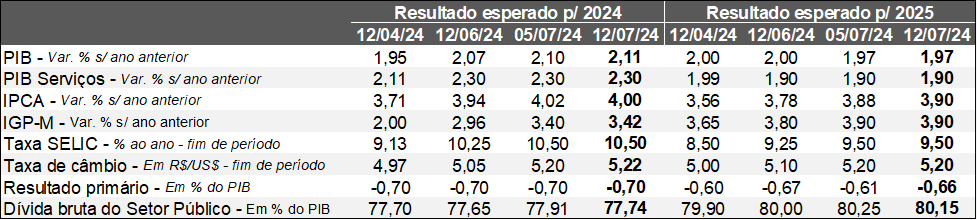

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (12/07/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (12/07/2024) *Mediana. | Elaboração: AE/CDL POA.

Após nove elevações consecutivas, o IPCA para 2024 caiu de 4,02% para 4,00%. Ao longo da última semana, tivemos dois fatores relevantes para a atualização: a leitura oficial de junho (+0,21%) veio abaixo do consenso entre os analistas que enviaram seus prognósticos ao BC (+0,32%), enquanto a Petrobras anunciou reajuste nos preços da gasolina (+7,12%) e do gás de cozinha (+9,81%) junto às refinarias – nossas estimativas apontam para um impacto sobre o índice entre 0,15 e 0,20 ponto percentual. Acreditamos que o efeito superior da majoração do segundo em comparação com a queda do primeiro está por trás da aceleração das previsões recentes, restritas somente ao intervalo entre 08 e 12 de julho, para +4,04%.

Além da correção dos combustíveis e da mudança da bandeira tarifária de energia elétrica (de verde para amarela) em julho, outros dois vetores precisam ser monitorados, pois constituem riscos altistas para o IPCA: (1) eventuais ganhos persistentes do Dólar; e (2) as pressões salariais decorrentes da sustentação de taxas de desemprego em patamares deprimidos para os padrões nacionais.

Por sua vez, o crescimento para o PIB em 2024 passou de 2,10% para 2,11%. Os especialistas reagiram à divulgação de alguns termômetros setoriais do IBGE para maio, cujos resultados no confronto com abril, considerando as séries com ajuste sazonal, excederam as medianas do mercado. Nesse sentido, o varejo no conceito ampliado subiu +0,8%, contra expectativa de -0,5% conforme as sondagens realizadas pelo Broadcast+. Já a atividade dos demais serviços mostrou estabilidade, ou seja, com desempenho melhor em relação aos -0,7% aguardados pelos entrevistados de acordo com o Valor Data.

No que se refere à taxa de câmbio, a cotação para o encerramento de 2024 avançou de R$ 5,20 para R$ 5,22. Por um lado, o CPI (indicador de inflação dos Estados Unidos) aquém do esperado em junho e as falas do mandatário do Federal Reserve (BC dos EUA), Jerome Powell, trouxeram maior otimismo quanto à antecipação do ciclo de corte de juros (para setembro ou novembro em vez de dezembro) – elemento potencialmente positivo para o Real. No entanto, o atentado sofrido pelo candidato à Presidência dos EUA, Donald Trump, vem suscitando um fortalecimento da moeda americana em escala global hoje (15), provavelmente refletindo os desdobramentos do aumento da chance de vitória no pleito de novembro em termos das políticas que tendem a ser adotadas em seu governo, incluindo estímulos ao consumo por meio da diminuição de impostos, protecionismo ao parque fabril local e um possível retorno da guerra comercial com a China.

Avaliação do IPCA de junho de 2024

Destaques:

→ O IPCA subiu +0,21% em junho;

• Conforme o Projeções Broadcast, a mediana das estimativas acusava +0,32%;

→ Se recorrermos à variação em 12 meses, a métrica acelerou pela 2ª oportunidade consecutiva de +3,93% para +4,23%;

Discriminação das informações:

IPCA – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

→ “Alimentação e Bebidas” exibiu incremento de +0,44%, explicando boa parte da surpresa com o indicador cheio;

• A volta dos incentivos fiscais sobre artigos da cesta básica no RS ajudou significativamente na composição do número;

• Por um lado, a cenoura (-9,47%), a cebola (-7,49%) e as frutas (-2,62%) caíram. De acordo com o IBGE, o mamão a banana e a cebola reagiram ao quadro de expansão do fornecimento;

• Por outro, o leite longa vida (+7,43%) e o arroz (+2,25%), mais expostos às consequências das enchentes históricas no Rio Grande do Sul por conta da importância do estado para o abastecimento, continuaram avançando, mas numa velocidade inferior em comparação com maio: +5,36% e +1,47%, respectivamente;

→ Em “Saúde e Cuidados Pessoais” (+0,54%), perfumes (+1,69%) e planos de saúde (+0,37%) se sobressaíram;

• A dinâmica do primeiro pode estar ligada à depreciação cambial de 6,46% no mês;

• Já no tocante ao segundo, temos a contabilização de frações da correção de 6,91% determinada pela Agência Nacional de Saúde Suplementar (ANS);

→ Por sua vez, os “Transportes” apresentaram queda de 0,19%, influenciados pelo óleo diesel (-0,64%), gás veicular (-0,61%) e, principalmente, passagens aéreas (-9,88%);

Aspectos qualitativos:

→ Serviços subjacentes: a parcela do IPCA que exclui componentes marcados por relevante variabilidade no setor terciário cresceu +0,36%, praticamente em linha com as expectativas da XP (+0,38%);

→ Média dos cinco núcleos acompanhados pelo Banco Central: +0,23%;

• Os recortes que desconsideram membros tipicamente voláteis, como alimentação e energia, vieram aquém do esperado pela XP (+0,30%);

Comentários extras e perspectivas:

→ A Região Metropolitana de Porto Alegre registrou o menor índice entre as 16 zonas investigadas pelo IBGE (-0,14%);

• Entendemos que as deflações verificadas em Alimentação e Bebidas (-0,52%), assim como em Habitação (-0,48%), Vestuário (-0,44%) e Despesas Pessoais (-0,37%), representam sinais de melhora do equilíbrio entre oferta e demanda, fruto do restabelecimento de alguns gargalos logísticos e da retomada, ainda que parcial, das atividades econômicas, somados ao retorno de benefícios tributários à cesta básica;

• Em maio, ao contrário, a RM de POA sofreu o maior acréscimo (+0,87%);

Quais os vetores altistas para o IPCA?

→ Mudança da bandeira tarifária elétrica (de verde para amarela, com cobrança adicional de R$ 1,885 a cada 100 kWh): efeito de +0,1 ponto percentual;

→ Reajustes da gasolina e do gás de cozinha pela Petrobras visando a redução da defasagem para o mercado internacional: impacto entre +0,15 e +0,20 ponto percentual para o IPCA;

→ Valorização do Dólar: elevação da cotação atua para encarecer os importados e restringir a concorrência com os bens similares produzidos aqui;

→ Baixa taxa de desemprego: os patamares deprimidos para padrões brasileiros favorecem a geração de ganhos reais de salários;

Na nossa visão, o IPCA deve fechar 2024 em torno de 4,3%, ou seja, próximo à banda superior da meta de inflação (4,5%).

Análise das vendas do varejo em maio de 2024

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Confronto: mai-24 / abr-24 (após o ajuste sazonal)

Conceito restrito:

→ Brasil: +1,2%

→ Rio Grande do Sul: +1,8%;

Conceito ampliado:

→ Brasil: +0,8%

→ Rio Grande do Sul: -2,8%;

Destaques gerais: as estatísticas no período, caracterizado pelas enchentes sem precedentes no território gaúcho, trazem figuras distintas. É fundamental recordar que o IBGE não divulga dados setoriais para as Unidades da Federação na referida base de comparação, mas é possível termos ideia da influência exercida por cada segmento para o indicador agregado a partir das variações registradas ante maio de 2023.

No conceito restrito, o RS apresentou desempenho superior à média nacional. O fenômeno decorre do crescimento expressivo de artigos básicos: hiper e supermercados, que respondem por cerca de 45% do índice cheio, expandiram +19,5%. Por sua vez, o quadro se inverteu para o conceito ampliado, fruto do tombo no comércio de automóveis e motos (-34,2%) em nível estadual.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Detalhamento dos números:

A elevação de “hiper e supermercados” (+19,5%) é atípica para a série histórica. Todavia, os alagamentos provocaram um duplo efeito: por um lado, suscitaram a formação de estoques em virtude da incerteza a respeito do futuro. Por outro, serviram para aflorar o aspecto de solidariedade. Acreditamos que as mesmas razões foram a raiz da alta constatada em produtos farmacêuticos / perfumaria / médicos (+6,6%).

Já os ramos diretamente dependentes da mobilidade dos agentes encolheram, incluindo as transações de veículos (-34,2%) e de combustíveis (-5,2%). Cabe lembrar que os estragos ao modal logístico atuaram para limitar significativamente os fluxos de pessoas e mercadorias.

No caso dos itens de construção houve queda de 4,9%. Entendemos que esse é um recorte que tende a ser bastante ativado por conta da reestruturação dos patrimônios danificados e das adaptações necessárias para prevenção de tragédias. Por fim, móveis e eletrodomésticos avançaram +13,1%, de modo que o primeiro grupo subiu +19,2% e o segundo galgou +10,5%. Logo, ambas as categorias parecem ter tomado a dianteira no processo de recomposição das perdas materiais, talvez pela importância dos respectivos bens para restabelecer, ainda que parcialmente, o padrão de normalidade do dia a dia das famílias atingidas.