Relatório FOCUS: as últimas previsões para a economia brasileira

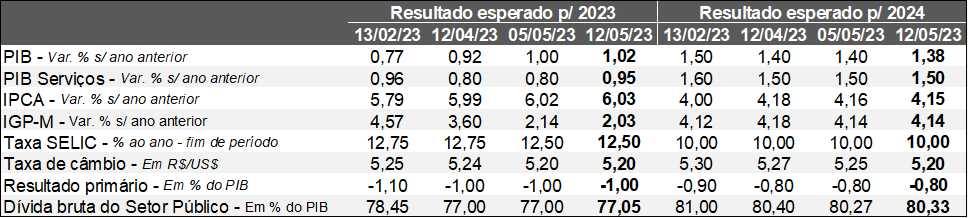

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (12/05/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (12/05/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: os agentes elevaram suas apostas para 2023 entre os dias 05 e 12 (de +1,00% para +1,02%). No documento anterior, ressaltamos que o desempenho consistente da agropecuária, a resiliência do mercado de trabalho doméstico e os diversos estímulos ao consumo postos em marcha pelo governo federal são algumas das causas da onda de revisões altistas nas últimas semanas. Entendemos também que o ímpeto das exportações no primeiro trimestre, em linha com a retomada chinesa, exerceu sua parcela de contribuição. Cabe destacar igualmente a redução da probabilidade de eventos extremos no âmbito da política fiscal, como o calote da dívida, em virtude da divulgação da regra para disciplinar os gastos e de medidas de compensação de arrecadação, principalmente envolvendo os combustíveis.

Por sua vez, o crescimento para 2024 recuou (de 1,40% para 1,38%). Acreditamos que o cenário de possível sustentação das commodities em patamares inferiores esteja por trás do movimento, lembrando que existe associação relevante entre a cotação desses bens e o produto da economia.

IPCA: o aumento da expectativa calculada para 2023 (de 6,02% para 6,03%) coincidiu com o anúncio da leitura oficial do indicador referente a abril, cujo resultado (+0,61%) veio acima do consenso dos especialistas (+0,55%). Cremos que o grupo de alimentos in natura, conjunto que não guarda ligação com os efeitos da safra positiva de grãos, determinou a diferença. Além disso, a média dos núcleos – recortes que procuram retirar a influência de componentes tipicamente voláteis, como alimentos e energia – subiu de 1,66% para 1,70% no acumulado de três meses. Logo, houve piora do ponto de vista qualitativo, pois a dinâmica dos itens de maior sensibilidade aos ciclos do nível de atividade exibiu aceleração.

Já para 2024, o prognóstico apresentou leve diminuição (de 4,16% para 4,15%), muito embora ainda siga bem distante em relação à meta de 3,0%. Uma das hipóteses é a menor expansão antevista para o PIB em 2024, o que arrefece as pressões de demanda.

Taxa SELIC: julgamos que o comportamento dos preços em abril constitui novo empecilho para o início do processo de flexibilização de juros no curto prazo.

Taxa de câmbio: a perspectiva de um arcabouço mais restritivo para as contas públicas derivado das negociações no Congresso, conforme projeção do indicado para a diretoria de política monetária do Banco Central, Gabriel Galípolo, é uma das prováveis razões da valorização recente do Real contra o Dólar.

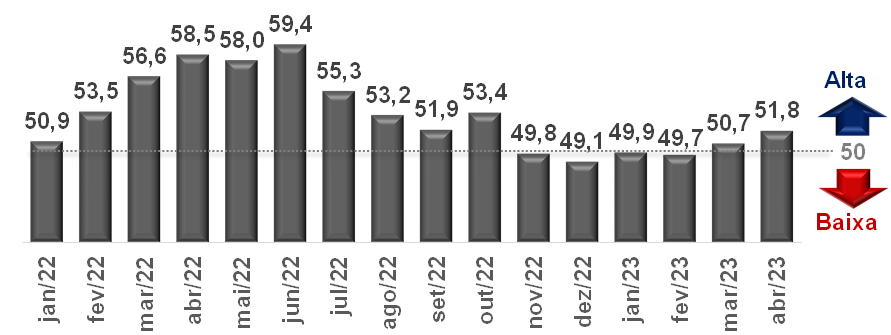

Setor privado nacional acelera ritmo de crescimento em abril

Detalhamento: o Índice de Gerentes de Compras (PMI), criado pela IHS Markit, é fruto de uma sondagem qualitativa realizada junto a centenas de empreendimentos instalados no Brasil. De acordo com a metodologia adotada, os 50 pontos representam a neutralidade: números superiores denotam ampliação contra o intervalo imediatamente precedente, e vice-versa. O objeto da análise é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo).

AVALIAÇÃO GERAL:

A variável ganhou tração em abril, ao subir de 50,7 para 51,8 pontos. O desempenho do ramo terciário foi determinante para a expansão no agregado (de 51,8 para 54,5 pontos). Por sua vez, o segmento secundário contribuiu negativamente, de modo que o declínio, inclusive, ultrapassou o verificado em março (de 47,0 pontos para 44,3).

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

No âmbito do parque fabril, cremos que uma das prováveis causas do retrocesso diz respeito à dinâmica de veículos. Conforme o levantamento da ANFAVEA, a produção caiu 19,4% sobre março, em função das nove paralisações empregadas pelas montadoras para readequar a oferta à nova realidade da demanda. Os respondentes do PMI apontaram três razões principais capazes de justificar a retração. A primeira é o alto custo de crédito. A segunda é a redução do poder de compra dos consumidores: muito embora estejamos em meio à moderação da inflação, o processo tem ocorrido de forma gradual. A terceira é a incerteza em torno das políticas públicas: aqui, especificamente, acreditamos que a busca por fontes de arrecadação pelo governo federal, notadamente a discussão judicial sobre a impossibilidade do uso de benefícios tributários destinados às empresas via subvenções para custeio, tenha pesado.

Já o quadro relativamente mais benigno dos serviços coincide com a retomada da economia após as consequências da imposição do distanciamento social para frear a COVID-19. Na medida em que a população passou a se movimentar em maior grau, houve uma realocação dos orçamentos através da diminuição da procura por bens. Além disso, o recorte é menos sensível às alterações nos juros e também aos eventuais problemas na cadeia de insumos e suprimentos.

Avaliação de indicadores de inflação nos Estados Unidos

1) Preços ao consumidor (CPI):

→ Em abril, o CPI avançou +0,4%;

• Resultado em linha com o consenso dos analistas;

• Variação nos últimos 12 meses atingiu +4,9% – inferior em relação à expectativa de 5,0%;

→ O núcleo, que desconsidera grupos tipicamente voláteis, como alimentos e energia, também subiu +0,4%, desacelerando apenas em ritmo muito modesto na métrica anual (de +5,6% para +5,5%);

• Entre os componentes mais sensíveis aos movimentos do nível de atividade, destaque para os serviços: +6,8% em 12 meses, contra +7,1% até março;

2) Preços ao Produtor (PPI):

→ Por que deve ser monitorado?

• A dinâmica do atacado é um termômetro dos custos dos empresários, servindo de parâmetro para entender parte do comportamento a ser enfrentado pelas famílias no futuro;

→ Alta de +0,2% em abril e de +2,3% nos últimos 12 meses;

• Números levemente abaixo em comparação com o aguardado pelos especialistas sondados pela Refinitiv (+0,3% e +2,4%, respectivamente);

• Já o índice básico – que exclui alimentos, energia e margem de fornecedores somou +3,4% em 12 meses;

Quais as implicações para a política monetária americana?

→ Na nossa visão, as estatísticas e suas aberturas vieram neutras;

• Dada a resiliência dos recortes menos expostos a distúrbios provocados por choques temporários, acreditamos que não há espaço para reduções nos juros em 2023, diferentemente do que é precificado pelo mercado;