Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (12/01/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (12/01/2024) *Mediana. | Elaboração: AE/CDL POA.

O prognóstico para o crescimento do PIB em 2024 continuou estacionado em +1,59%. Julgamos que a agenda fraca de indicadores de atividade recentemente contribuiu para a estabilidade.

No que se refere ao IPCA, apesar da leitura oficial relativa a dezembro de 2023 (+0,56%) acima da expectativa obtida pela Bloomberg junto aos especialistas (+0,50%), houve queda na projeção para o fechamento em 2024 (de +3,90% para +3,87%) entre os dias 05 e 12. Nem mesmo as surpresas negativas com as medidas subjacentes – aquelas que guardam maior aderência com os ciclos da produção e, consequentemente, apresentam maior sensibilidade à política monetária – foram capazes de provocar efeito contrário.

Entendemos que uma das causas possíveis do fenômeno passa pela mudança na taxa de câmbio esperada para o término de 2024 (de R$ 5,00 para R$ 4,95): quanto mais baixa, menor é o custo para a aquisição de importados. Esse barateamento tende a acirrar a concorrência com os similares nacionais, ajudando na contenção do índice.

É provável que o cenário externo pesou para a revisão do valor da cotação: muito embora a inflação ao consumidor dos Estados Unidos (CPI) de dezembro de 2023 (+0,30%) tenha superado o consenso entre os analistas (+0,2%), a variação registrada no atacado em igual período (PPI com deflação de -0,1%), que costuma refletir a dinâmica futura das famílias ainda que de maneira imperfeita, veio inferior na comparação com a mediana das estimativas (+0,1%).

Como resultado, os investidores aumentaram suas apostas em torno do início dos cortes da taxa básica de juros americana no encontro de março do FOMC. O quadro gera apetite ao risco e favorece os países emergentes, fruto da perspectiva de diminuição da rentabilidade dos instrumentos de renda fixa em Dólar. Todavia, cremos que o movimento de flexibilização será deflagrado somente em maio ou junho, pois os preços, sobretudo nos chamados núcleos – recortes que excluem componentes tipicamente voláteis, como alimentação e energia –, seguem bastante pressionados (cerca de 4,0% no ritmo anual). Além disso, o mercado de trabalho permanece apertado, com taxas de desemprego deprimidas.

No caso do Brasil, existem desafios para que a desaceleração do IPCA antevista para 2024 no confronto com 2023 seja intensificada. Os principais são: (1) impactos do El Niño; (2) ganho real do Salário Mínimo; (3) questão fiscal; (4) incertezas com a ofensiva dos EUA e Reino Unido contra o grupo rebelde Houthi (Iêmen), na tentativa de impedir os ataques aos navios comerciais que transitam no Mar Vermelho.

Já o COPOM não deve alterar seu plano de voo de curto prazo envolvendo pelo menos duas reduções da Taxa SELIC em 0,5 ponto percentual em cada uma das próximas reuniões (janeiro e março). No entanto, os vetores supracitados nos fazem acreditar que o patamar para o encerramento de 2024 é de 9,75% ao ano.

Avaliação do IPCA de dezembro de 2023

Observações gerais:

→ Na esteira da surpresa negativa com a prévia (IPCA-15), o indicador fechado referente a dezembro 2023 exibiu aumento de +0,56%;

• Mediana das previsões obtida pela Bloomberg acusava +0,50%;

→ A média móvel acumulada do trimestre da série com ajuste sazonal em ritmo anualizado totalizou +3,87%;

• Expansão recorde desde maio (+6,17%), o que evidencia certo grau de deterioração no curto prazo depois da sequência positiva constatada entre junho e novembro, cujo pico atingiu 3,41% em outubro;

→ Após duas leituras fora do intervalo compatível com o Sistema de Metas para a Inflação (SMI), o IPCA encerrou 2023 em 4,62%: abaixo do limite máximo de tolerância de 4,75%;

• Ainda assim, a distância para o objetivo de 3,25% foi considerável;,

Abertura das informações:

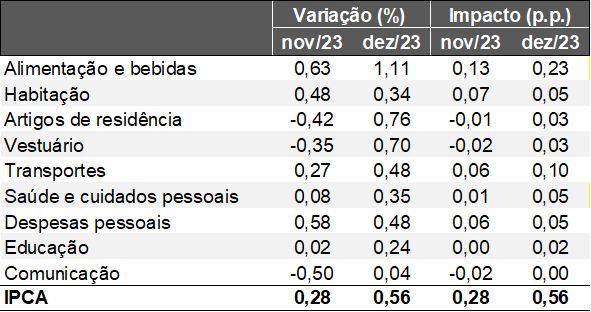

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

→ Alimentos e bebidas (+1,11%):

• O clima adverso, com grande volume de chuvas e calor provocados pelo El Niño, causou desequilíbrio no segmento in natura (de +2,13% para +4,50%), com destaque para a batata-inglesa (+19,09%);

• Feijão-carioca (13,79%), arroz (5,81%) e frutas (3,37%) também encareceram significativamente;

→ Transportes (+0,48%):

• Majoração novamente puxada pelas passagens aéreas (+8,87%);

♦ Quarto acréscimo consecutivo, de modo que o acumulado do último quadrimestre de 2023 alcançou 82,03%, ou seja, o maior nesse ínterim em 12 anos com exceção de 2020 (+96,7%);

♦ Fenômeno à época decorreu da pequena base de comparação, lembrando que houve recuo expressivo no momento crítico do isolamento social (entre março e junho) usado para tentar barrar a disseminação da COVID-19;

♦ Principal fonte de pressão diz respeito ao querosene de aviação;

• Já o diesel caiu (-1,96%);

♦ Retração capturou parte das reduções anunciadas pela Petrobras junto às refinarias nos dias 7 e 27: -6,7% e -7,9%, respectivamente;

→ Vale ressaltar que dezembro, por conta de características sazonais, costuma apresentar números mais altos;

• Os efeitos sobre a economia das festas de fim de ano, aliado à injeção de recursos via 13º Salário dos trabalhadores, ajuda a explicar, por exemplo, o incremento em vestuário e no setor terciário;

• Ademais, o término das promoções alusivas à Black Friday exerce influência via recomposição dos preços de alguns manufaturados;

Aspectos qualitativos:

→ Serviços (+0,60%):

• Apesar da moderação ante novembro, (+0,70%), patamar seguiu elevado;

• Perspectiva de sustentação da taxa de desemprego relativamente deprimida para padrões brasileiros em 2024 representa desafio;

• Os chamados “serviços subjacentes”, que excluem componentes marcados por relevante variabilidade, avançaram +0,51%, superando as expectativas (+0,39%);

→ Média dos cinco núcleos acompanhados pelo Banco Central: +0,45%

• Os recortes que deixam de lado elementos tipicamente voláteis, como alimentação e energia, ultrapassaram o consenso entre os analistas (+0,39%);

→ Difusão: 65,3%

• Índice mostra o percentual de itens investigados pelo IBGE com crescimento de qualquer magnitude. A estatística fornece uma ideia do quão robusto é o processo de perda do poder de compra da moeda;

• No confronto com os mesmos períodos dos anos anteriores, o dado ficou aquém do registrado entre 2020 e 2022, mas acima do verificado entre 2016 até 2019;