Relatório FOCUS: as últimas previsões para a economia brasileira

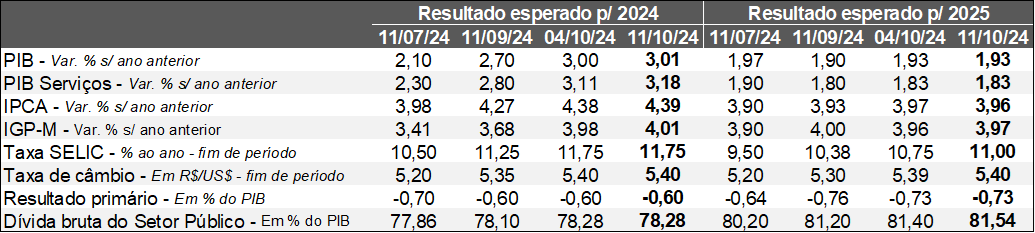

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (11/10/2024) *Mediana. | Elaboração: AE/CDL POA.

O prognóstico para o IPCA em 2024 avançou de 4,38% para 4,39% entre os dias 04 e 11 de outubro, não obstante a leitura abaixo da esperada para o dado oficial de setembro. De acordo com o IBGE, o indicador registrou majoração de +0,44%, inferior, portanto, ao consenso entre os analistas sondados pela Reuters (+0,46%). A aceleração no confronto com agosto (-0,02%) decorreu de dois fatores em especial, sensíveis às secas em diversas localidades: (1) energia elétrica, diante da imposição da bandeira vermelha patamar 1 (R$ 4,46 adicionais a cada 100 kWh de consumo) pela ANEEL; e (2) carnes, por causa do impacto exercido nas pastagens para os animais de corte. Por sua vez, alguns segmentos exibiram dinâmica benigna, como os serviços intensivos em mão de obra, apesar do aquecimento do emprego. No entanto, as questões climáticas adversas podem introduzir um viés de alta nos próximos levantamentos, sobretudo em função do peso relevante do grupo “alimentação no domicílio”. Já para 2025, a previsão apresentou pequeno recuo (de 3,97% para 3,96%).

No que se refere ao nível de atividade, o PIB antevisto para 2024 mostrou leve incremento de (+3,00% para +3,01%), a despeito da frustração com importantes termômetros setoriais de agosto. O volume transacionado pelo varejo no conceito ampliado e os demais ramos da categoria terciária caíram -0,8% e -0,4%, respectivamente, contra o período imediatamente anterior, na série com ajuste sazonal, enquanto as expectativas coletadas pelo Broadcast+ acusavam +0,2% e -0,1%, pela ordem. Entendemos que os números são consistentes com a crença de arrefecimento do ritmo de crescimento no segundo semestre devido: (1) à base elevada de comparação, depois das expansões consideráveis no 1ºT/24 (+1,0%) e no 2ºT/24 (+1,4%) do PIB; (2) à diminuição do impulso fiscal; (3) à retomada dos aumentos da Taxa SELIC, lembrando que a política monetária opera com defasagem sobre a economia real. Em 2025, o cômputo do produto seguiu em +1,93%.

Ao longo da semana, a moeda brasileira performou aquém dos seus pares. Por um lado, o Dólar se fortaleceu em escala global, fruto da consolidação das apostas em torno de um ciclo mais parcimonioso de queda dos juros nos Estados Unidos como resposta aos sinais de resiliência emitidos pelo mercado de trabalho americano e de estatísticas de inflação (CPI) superiores às estimativas. Por outro, as incertezas a respeito do futuro das contas públicas nacionais continuam pesando negativamente.

Também tivemos a confirmação de Gabriel Galípolo como Presidente do Banco Central a partir de janeiro, após a sabatina realizada pelo Senado. Embora a Taxa SELIC para o encerramento de 2024 tenha permanecido em 11,75% ao ano, o valor para o fim do ano que vem passou de 10,75% para 11,00% ao ano

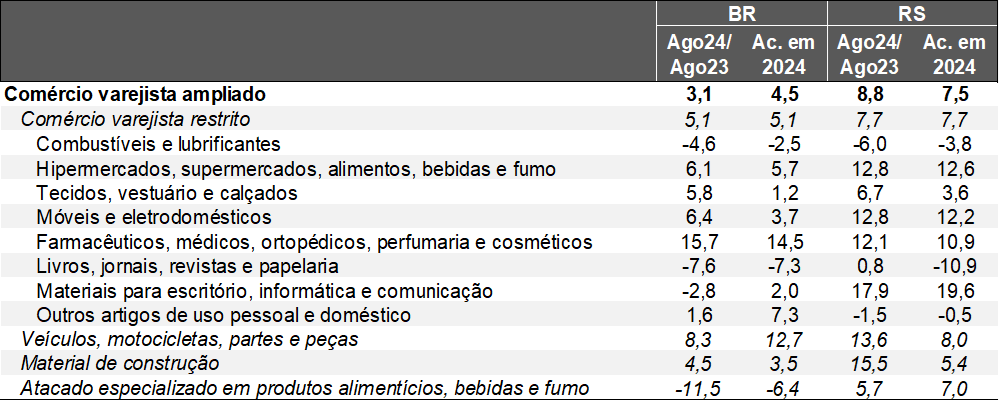

Análise das vendas do varejo em agosto de 2024

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: ago-24 / jul-24 (após o ajuste sazonal)

Conceito restrito:

→ Brasil: -0,3%, superando o consenso entre os entrevistados pelo Valor Data (-0,6%);

→ Rio Grande do Sul: -0,7%;

A queda verificada no território gaúcho sucede três altas consecutivas: maio (+1,9%), junho (+1,8%) e julho (+0,7%), lembrando que os avanços culminaram no pico da série histórica, iniciada em janeiro de 2000. Julgamos que o decréscimo diz respeito ao processo de acomodação natural em virtude da base de comparação elevada. A despeito da baixa, o volume permanece +3,8% acima do patamar de abril (pré-enchentes).

Conceito ampliado:

→ Brasil: -0,8% (mediana das estimativas apontava +0,2%);

→ Rio Grande do Sul: +1,9%;

Houve diferença significativa dos resultados para o RS. O IBGE não divulga números setoriais para as Unidades da Federação na referida métrica, mas é razoável termos ideia da influência exercida por cada um para o indicador agregado a partir das variações registradas no confronto com o período correspondente de 2023. Assim, dois dos três ramos que integram o comércio ampliado – materiais de construção (+15,5%) e veículos, motos, partes e peças (+13,6%) –, apresentaram taxas de crescimento destacadas.

No primeiro caso, entendemos que a ativação é reflexo das obras necessárias para dar conta dos estragos provocados pelos alagamentos. No segundo, além da reposição das perdas, a retirada gradual dos pontos de bloqueio nas estradas e das demais limitações à mobilidade provavelmente contribuiu para o fenômeno. As evidências sugerem maiores transações nesses segmentos em detrimento de outros que puxaram a expansão até então, como móveis, eletrodomésticos, hiper e supermercados, farmacêuticos e escritório / informática e comunicação.

Agora, o varejo como um todo ultrapassa em +7,6% o nível de abril – antes da crise climática. Cabe ressaltar que o impulso surgiu da injeção de renda através de recursos novos (auxílios), adiantamento de benefícios (Bolsa Família, abono salarial, etc.) e concessão de carências para determinados impostos e financiamentos visando o enfrentamento do impacto econômico das inundações.

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.