Relatório FOCUS: as últimas previsões para a economia brasileira

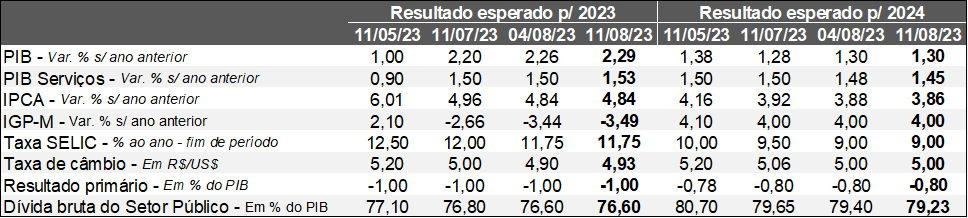

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (11/08/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (11/08/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: o produto computado para 2023 passou de +2,26% para +2,29% entre os dias 04 e 11. Por um lado, termômetros do comércio e de outros serviços exibiram desempenho misto em junho no comparativo com o período imediatamente anterior, na série com ajuste sazonal. Com relação ao primeiro, o varejo no conceito ampliado subiu +1,2%, enquanto a mediana das estimativas obtida pelo Valor Data era de -0,2%. Já para o segundo, a atividade expandiu +0,2%, ao passo que os especialistas sondados pela Reuters esperavam alta de +0,5%.

IPCA: o IBGE divulgou na sexta-feira a leitura oficial referente a julho. De acordo com o órgão, o avanço sobre junho atingiu +0,12%, ou seja, superou o consenso do mercado (+0,08%). Todavia, as aberturas do indicador mostraram dinâmica benigna tanto dos serviços quanto dos núcleos – recortes que procuram excluir componentes tipicamente voláteis, como alimentos e energia, cuja sensibilidade à política monetária é maior. Em ambos os casos, o acumulado dos últimos 12 meses decaiu: de pouco mais de 6,0% para 5,6%. Esse comportamento, aliado à retração da difusão – percentual de itens pesquisados que apresentaram algum crescimento dos preços –, constituem evidências de que o processo de deterioração do poder de compra da moeda está menos resiliente. Entendemos que o fenômeno provavelmente contribuiu para a diminuição da projeção para o ano de 2024: de +3,88% para +3,86%.

Taxa SELIC: certos analistas avaliaram que o dado do IPCA aumentou a probabilidade de que o COPOM venha a acelerar o ritmo do corte dos juros básicos (talvez em dezembro) conforme as condições postas recentemente pela autoridade – de redução de -0,50 ponto percentual para -0,75 ponto percentual. Por ora não trabalhamos com essa conjectura por conta das seguintes razões: (1) o IPCA de serviços continua girando em patamares elevados, ultrapassando o teto da meta definido para 2024 e 2025, de +4,5%; (2) a baixa do IPCA do setor terciário é um entre três elementos apontados pelo Comitê como sendo essenciais para viabilizar a flexibilização adicional, além da queda das expectativas da inflação em prazos longos e do arrefecimento das pressões de demanda via ociosidade da mão de obra e do maquinário. Logo, acreditamos na execução do plano de voo originalmente contratado (-0,50 ponto percentual nos três encontros restantes de 2023).

Taxa de câmbio: o Real sofreu depreciação no confronto com o Dólar após a decisão do COPOM do início de agosto, causada pela revisão da trajetória da Taxa SELIC – consenso do Relatório FOCUS aguardava recuo de 0,25, e não 0,50 ponto percentual, bem como parcela relevante dos investidores. Tal fato se deve ao quadro de estreitamento do diferencial de juros para países desenvolvidos, como os Estados Unidos, gerando migração dos capitais com perfil especulativo. Ademais, o rebaixamento do rating soberano americano por parte da agência internacional de risco Fitch (de AAA para AA+) fez com que os rendimentos dos títulos da dívida do governo majorassem, fortalecendo a saída de recursos do Brasil. Os impactos reverberaram sobre a cotação antevista para o encerramento de 2023: de R$ 4,90 para R$ 4,93.

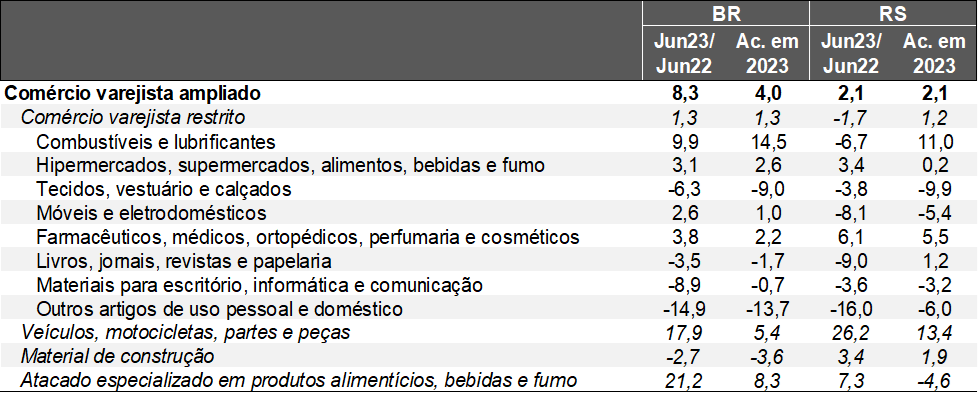

Avaliação do desempenho do varejo em junho de 2023

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: Jun-23 / Mai-23, após o ajuste sazonal

Brasil:

→ Conceito restrito: 0,0% – expectativa era de -0,2%, de acordo com o consenso dos especialistas sondados pelo Valor Data;

→ Conceito ampliado: +1,2% (mediana das projeções era de -0,2%);

Rio Grande do Sul:

→ Conceito restrito: +0,6%; Conceito ampliado: +1,7%;

Abertura das estatísticas:

Volume de vendas do comércio varejista* – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

A diferença entre o varejo ampliado e o restrito em favor do primeiro em junho foi determinada em boa medida pelo crescimento atípico de “veículos, motocicletas, partes e peças”. Para o RS, a expansão totalizou 26,2% em relação ao mesmo período de 2022. Consequentemente, o nível atingiu o melhor resultado para junho no estado desde 2013. A explicação do fenômeno diz respeito ao estímulo à aquisição de automóveis novos até R$ 120 mil através da desoneração parcial de impostos federais (IPI e PIS/COFINS).

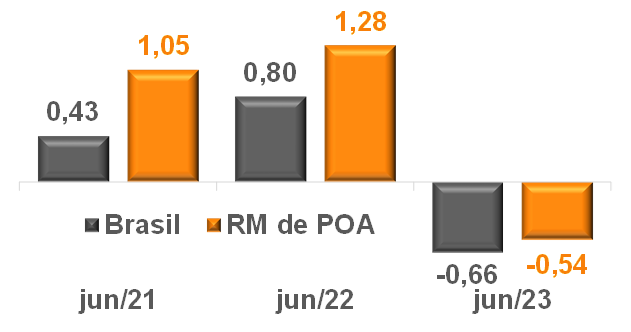

Também vale mencionar as altas ocorridas em hiper e supermercados, cujo peso na composição do índice é bastante relevante (aproximadamente metade no conceito restrito e um terço no ampliado). Aqui, além da resiliência do emprego e da potencialização das transferências sociais do governo, salientamos o efeito da deflação dos alimentos e bebidas, o que naturalmente alavanca as transações.

IPCA – Alimentos e Bebidas – Brasil e Rio Grande do Sul

(Em variações percentuais sobre o mês anterior)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

Esses fatores, aliados à diminuição do IPCA no agregado, contribuíram para que o comércio sensível à renda (hiper / supermercados e drogarias / farmácias) se sobressaísse em comparação com aquele mais atrelado ao crédito (móveis e eletrodomésticos, materiais de construção, informática, por exemplo) – os juros elevados atuaram para dificultar a atividade do segundo grupo.

Por fim, chamamos a atenção para a baixa adicional em “tecidos, vestuário e calçados” (-3,8%), embora menor no confronto com a leitura anterior (-25,4%). Acreditamos que o frio menos intenso segue pesando na dinâmica da categoria, gerando a comercialização de produtos com ticket médio inferior.

Assim como citado na ata da reunião do COPOM dos dias 1º e 2 de agosto, o movimento de substituição dos gastos dos consumidores de bens para serviços permanece, em linha com a acomodação do choque provocado pela pandemia junto à mobilidade da população. Entendemos que as perspectivas continuam complexas para o segmento, e que alguma evolução um pouco mais perceptível ficará apenas para 2024.

Conjuntura econômica: ata da reunião do COPOM de agosto de 2023

PRINCIPAIS DESTAQUES:

→ Membros não descartaram completamente aprofundar o ritmo de cortes da Taxa SELIC para 0,75 ponto percentual no futuro. Todavia, existem três condicionantes:

• 1) Convergência das expectativas do IPCA – hoje em 3,88% para 2024 e 3,50% para 2025, de acordo com os prognósticos de mercado do Relatório FOCUS de 04/08 – para a meta de 3,0%;

♦ Cabe ressaltar que as projeções do próprio COPOM são de 3,4% e 3,0%, respectivamente;

• 2) Desaceleração considerável do IPCA dos serviços;

• 3) Aumento da ociosidade da economia, o que aliviaria a deterioração do poder de compra do Real;

• Entendemos, portanto, que esse é um cenário alternativo face à atual conjuntura no curto prazo;

• Com relação ao ponto (1), o Comitê enumerou algumas hipóteses para justificar o fenômeno, que passam tanto pelas incertezas fiscais ainda presentes no Brasil quanto da dinâmica dos preços no exterior;

→ Houve um grande debate envolvendo o hiato do produto

• Medida é interpretada como o grau de intensidade do uso dos fatores de produção, como maquinário e mão de obra;

• Os modelos do Banco Central parecem não capturar a resiliência do emprego e da inflação no segmento terciário;

• Acreditamos que a discussão em torno de outras metodologias de estimação ganhará força, inclusive com a possibilidade de evidências acusando o fechamento do hiato, isto é, de menor ociosidade, em linha com as atuais estatísticas;

• Caso venha a se confirmar, o espaço para diminuir os juros básicos será inferior em comparação com o imaginado no momento;

→ Continuamos com a nossa visão de que a Taxa SELIC encerre 2023 em 11,75% ao ano, com três reduções sucessivas de 0,5 ponto percentual.

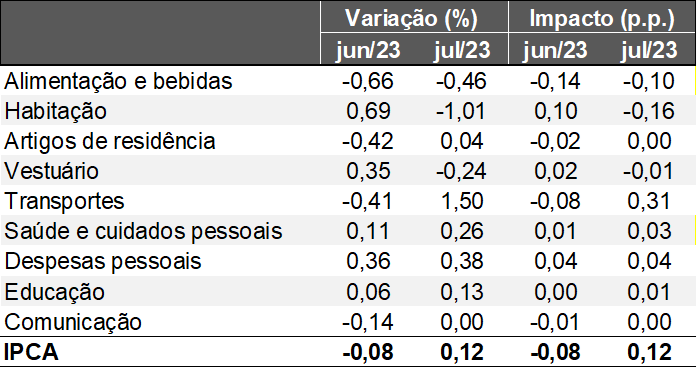

Avaliação do IPCA de julho de 2023

Observações gerais:

→ O IPCA avançou +0,12% em julho de 2023;

• Mediana das previsões obtida pelo Valor Data era de +0,07%;

→ A métrica relativa ao acumulado em 12 meses cresceu de +3,16% para +3,99%;

• Convém ressaltar que o dado para idêntico intervalo em 2022 (-0,68%) saiu da base de comparação, lembrando que a retração à época foi determinada pela chamada “PEC dos Combustíveis”, que promoveu a desoneração temporária e parcial de ICMS em bens e serviços considerados essenciais;

Destaques setoriais:

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

→ Transportes (+1,50%):

• Aumento puxado principalmente pela gasolina (+4,75%), gás veicular (+3,84%) e etanol (+1,57%);

• Fenômeno reflete a volta da cobrança integral dos impostos federais desde 1º de julho;

• O diesel não foi afetado (-1,37%), de modo que a isenção permanece até 31 de dezembro;

• Outro componente relevante para o incremento da categoria foram os veículos novos (+1,65%), após o término do incentivo da União direcionado para a aquisição de automóveis via corte de tributos;

→ Alimentos e bebidas (-0,46%):

• Impacto decorrente da supersafra de grãos. A ampla disponibilidade do insumo primário pode ser apontada como uma das causas da redução do óleo de soja (-4,77%);

• Por sua vez, o declínio das carnes (-2,14%) e do leite longa vida (-1,86%) procede do barateamento das despesas com rações para os animais originadas pela soja e pelo milho. Além disso, no caso das proteínas, o total de abates subiu ante 2022, de acordo com o IBGE;

→ Habitação (-1,01%):

• Decréscimo da energia elétrica residencial (-3,89%), ocasionado pelo repasse aos consumidores finais do bônus da usina de Itaipu;