Relatório FOCUS: as últimas previsões para a economia brasileira

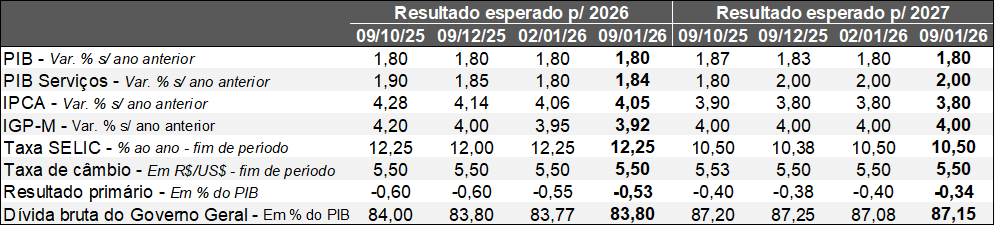

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (09/01/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (09/01/2026). *Mediana. Elaboração: AE/CDL POA.

Ao longo da última semana, o IBGE mostrou que o IPCA em dezembro de 2025 avançou +0,33%, ou seja, veio um pouco abaixo do prognóstico dos analistas que participam do Relatório (+0,36%). Como o fechamento relativo ao ano passado (+4,26%) ficou aquém do esperado (+4,30%), os agentes revisaram a estimativa para 2026 (de +4,06% para +4,05%). Entre os principais desafios para o controle da inflação está o aquecimento da ocupação e o conjunto de incentivos à procura por parte do governo federal, incluindo a ampliação do limite de isenção do Imposto de Renda Pessoa Física para quem recebe até R$ 5 mil mensais e a diminuição da alíquota incidente até R$ 7.350. Contudo, a desaceleração antevista para o PIB doméstico e global, os efeitos defasados da sustentação da Taxa SELIC em 15,00% ao ano e a perspectiva de que as commodities permaneçam comportadas constituem aspectos positivos.

Também tivemos a revelação da produção industrial de novembro de 2025, que registrou variação nula contra outubro, na série com ajuste sazonal. Cabe ressaltar que a média móvel trimestral vem flertando com a estabilidade nas cinco leituras recentes, o que sugere um processo de arrefecimento gradual, não só do parque fabril, como do nível de atividade como um todo. É bem verdade que as incertezas externas e fiscais seguem pesando negativamente nas decisões de investimento, porém o gargalo fundamental da categoria diz respeito ao alto custo do crédito.

No cenário internacional, os Estados Unidos capturaram Nicolás Maduro na Venezuela. O evento trouxe certa volatilidade para a cotação do barril de petróleo, embora sem impactos significativos até o momento. Do ponto de vista da agenda de dados, destaque para os termômetros do mercado de trabalho americano. Conforme o Relatório JOLTS, a quantidade de vagas em aberto (métrica da demanda por mão de obra) em novembro de 2025 alcançou 7,15 milhões, enquanto o consenso entre os especialistas apontava 7,65 milhões. Todavia, o número de demissões encolheu, o que indica uma dinâmica lateralizada.

Por sua vez, o saldo entre admitidos e desligados com carteira assinada no setor privado (Relatório ADP) para dezembro totalizou 41 mil (expectativa era de 50 mil). Por fim, o levantamento mais relevante (payroll) evidenciou que a criação líquida de postos formais nos segmentos privado e público atingiu 50 mil, frustrando a previsão de 70 mil. Em contrapartida, a taxa de desemprego caiu de 4,6% para 4,4%, ao passo que o ritmo de crescimento dos salários no acumulado em 12 meses subiu de +3,6% para +3,8%. Logo, os sinais são dúbios. Nossa visão é de que existe uma perda de tração, mas longe de ser abrupta. O quadro é consistente com a pausa no ciclo de queda da taxa básica de juros dos EUA, hoje situada na faixa entre 3,50% e 3,75% ao ano.

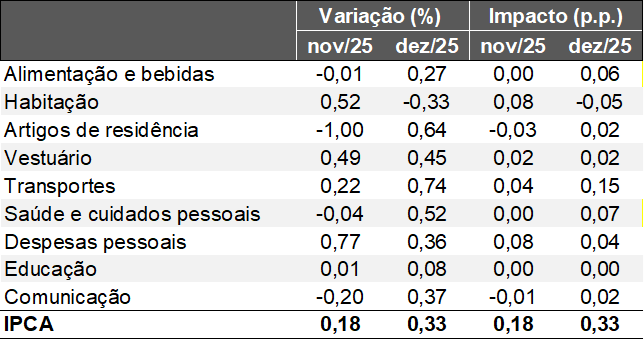

Avaliação do IPCA de dezembro de 2025

Principais destaques:

1) Estatística mensal em linha com o esperado: em dezembro, o IPCA subiu 0,33%, conforme a mediana das projeções dos especialistas sondados pelo Broadcast+.

De acordo com a abertura das informações, o subgrupo “alimentação no domicílio”, que vinha de seis deflações consecutivas, voltou a aumentar (+0,14%). Todavia, o resultado pode ser visto como benigno considerando o padrão histórico: a média entre 2001 e 2024 para o respectivo período é de +1,25%. Por sua vez, a categoria “artigos de residência” avançou +0,64% depois de três recuos ininterruptos, a partir da normalização dos preços após os descontos oferecidos (em diversas oportunidades antecipadamente) em função da Black Friday. Os “transportes” galgaram (+0,74%), influenciados: (1) pelo encarecimento típico das passagens aéreas (+12,6%), numa época marcada pelas festas de fim de ano, além de férias e recessos concedidos para muitos funcionários; e (2) a elevação dos deslocamentos por aplicativo (+13,8%), de perfil sazonal.

Em contrapartida, a habitação sofreu declínio de 0,33%, puxado pela energia elétrica residencial (-2,41%). A baixa decorreu da mudança da bandeira tarifária, de vermelha patamar 1 para amarela. Consequentemente, o valor extra a cada 100 kWh passou de R$ 4,46 para R$ 1,88. A ANEEL já anunciou a cor verde para janeiro, onde não existe cobrança adicional. Também cabe ressaltar a retração de hospedagem (-3,10%), ainda em virtude do término da COP-30, em Belém, responsável por gerar forte desequilíbrio entre oferta e demanda.

IPCA por grupos – Brasil

(Em % e pontos percentuais)

Fonte: IBGE / IPCA. Elaboração: AE/CDL POA.

2) Recortes qualitativos exigem atenção: os segmentos mais aderentes às dinâmicas da produção e do emprego exibiram sinais mistos. No entanto, os serviços subjacentes, importantes para a calibragem da Taxa SELIC, mostraram aceleração, segundo a média móvel trimestral dos dados com ajuste sazonal em ritmo anualizado, ou seja, a tendência de curto prazo:

Média dos 5 núcleos acompanhados pelo Banco Central: de +3,70% para +3,62%;

Serviços subjacentes: de +3,66% para +4,78%;

Bens industriais: de +1,53% para +1,25%;

3) Acumulado de 2025 fechou em +4,26%: o indicador perdeu tração em comparação com 2024 (+4,83%), abaixo da tolerância máxima (4,50%) estipulada pelo Regime de Metas. Ademais, encerrou na mínima desde 2018 (+3,75%), embora acima do objetivo de +3,0%. As causas do fenômeno incluem: (1) os juros em níveis restritivos, que colaboraram para frear a atividade econômica; (2) o clima favorável que culminou na supersafra de grãos (346 milhões de toneladas); (3) a apreciação nominal da taxa de câmbio (12,4%); e (4) o barateamento das commodities, derivado da reprecificação oriunda do impacto do protecionismo comercial liderado pelos Estados Unidos sobre o crescimento mundial. O movimento só não foi maior por conta de uma série de incentivos à procura por parte do governo federal e dos ganhos reais de salários dos trabalhadores motivados pela robustez da ocupação.

4) Nosso prognóstico de momento para o IPCA em 2026 é +3,80%: entendemos que a moderação do índice continuará no presente ano. É bem verdade que a alimentação não deve fornecer contribuição relevante para esse processo e os estímulos ao consumo da União. Porém, o desaquecimento antevisto para o PIB doméstico e global, os efeitos defasados da sustentação da Taxa SELIC em 15,00% ao ano e a perspectiva de que os itens básicos permaneçam comportados fundamentam o cenário.

5) Leitura não altera a previsão para a política monetária: o início do ciclo de queda da Taxa SELIC estimado pelo consenso entre os analistas segue em março, com reduções graduais até dezembro (12,25% ao ano).