Relatório FOCUS: as últimas previsões para a economia brasileira

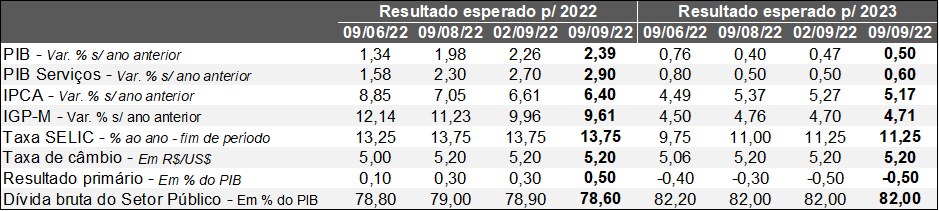

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (09/09/2022). *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (09/09/2022). *Mediana. | Elaboração: AE/CDL POA.

PIB: as novas projeções para 2022 (de +2,26% para +2,39%) e 2023 (de +0,47% para +0,50%) subiram pela décima primeira e segunda vez consecutivas, respectivamente. Acreditamos que o movimento ainda é reflexo dos ajustes dos agentes de mercado ao dado oficial surpreendentemente positivo na janela entre abril e junho.

De acordo com a XP, o nível de atividade crescerá +0,5% no terceiro trimestre e +0,1% no quarto – ambos os comparativos contra o período imediatamente anterior, após as devidas correções sazonais. No curto prazo, pesam negativamente os juros altos e o desaquecimento do produto mundial. Por outro, a retomada sensível do emprego, a potencialização das transferências sociais, o arrefecimento da perda do poder de compra da moeda e a maior disponibilidade de poupança em relação ao pré-pandemia compõem vetores que colaborarão para suavizar a desaceleração.

Caso as estimativas representem a realidade, fecharemos 2022 com incremento de +2,9%. Além disso, teríamos um avanço contratado em 2023 pelo carregamento (tendência) de +0,7% se permanecermos estagnados ao longo do ano que vem.

IPCA: os prognósticos para o IPCA 2022 (de +6,61% para +6,40%) e 2023 (de +5,27% para +5,17%) caíram pela 11ª e 4ª oportunidades seguidas, apesar da deflação mais branda (-0,36%) do que a aguardada pelo consenso dos especialistas sondados pela Reuters e Bloomberg (-0,39%) em agosto. Cremos que (1) a retirada da Tarifa de Uso dos Sistemas Elétricos de Transmissão da base de incidência do ICMS; (2) o fato de que a gasolina no âmbito nacional se encontra 6% acima do valor praticado no exterior, conforme levantamento da ABICOM de hoje; e (3) a descompressão verificada em alimentos e bens industriais no atacado, que deve ser repassada, ao menos em parte, para as famílias constituem algumas das possíveis causas da revisão de baixa para 2022.

Taxa SELIC: o recuo das expectativas para a inflação em 2023 reforça, na nossa visão, o cenário de que o ciclo de aumento se encerrará na reunião do COPOM da semana que vem, com a manutenção em 13,75% ao ano.

Contas públicas: o resultado primário do Setor Público esperado para 2022 apresentou melhora expressiva nos últimos sete dias, saindo de +0,30% para +0,50% do PIB. Entendemos que a resiliência da arrecadação pode ser atribuída: (1) à robustez da ocupação; (2) ao comportamento benigno dos lucros corporativos, sobretudo das grandes empresas; (3) à receita oriunda das privatizações / concessões. No entanto, há diversas fontes de pressão no que se refere à expansão dos gastos, de modo que a regra que limita as despesas não dará conta de suportar a extensão do Auxílio Brasil em R$ 600, a elevação dos vencimentos dos servidores do funcionalismo e o dispêndio com precatórios, por exemplo, em 2023.

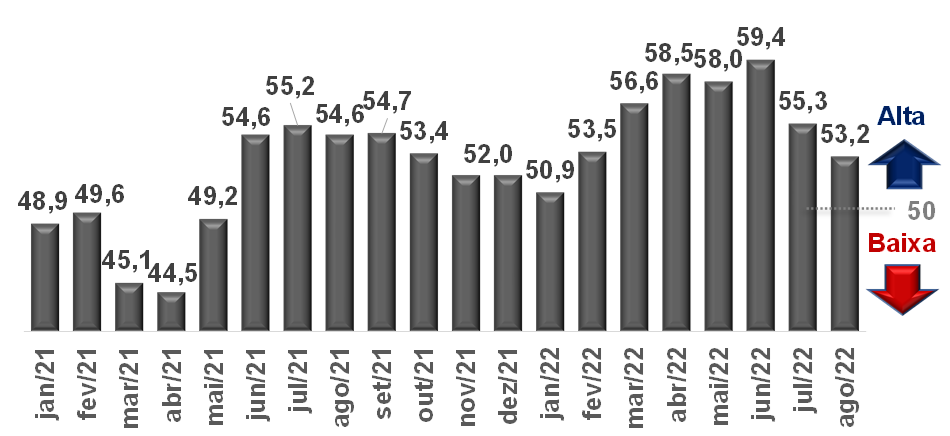

Setor privado nacional seguiu em elevação em agosto, porém ao menor ritmo desde janeiro

De acordo com a metodologia adotada, os 50 pontos do Índice de Gerentes de Compras (PMI) representam a neutralidade: patamares acima denotam ampliação contra o intervalo imediatamente precedente, e vice-versa. O objeto da análise é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo).

Visão Geral:

Houve majoração em agosto (53,2 pontos). Todavia, a velocidade foi a menor já registrada desde janeiro. É importante notar que tanto o segmento secundário (de 54,0 pontos para 51,9) quanto o terciário (de 55,8 para 53,9) contribuíram para a perda de tração ante julho. Entendemos que a diminuição das taxas de crescimento é natural, dado o acréscimo expressivo verificado entre março e julho, após o pico da variante Ômicron da COVID-19.

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Principais Destaques por Categoria:

Indústria:

→ Arrefecimento dos preços dos insumos e da inflação dos custos, de modo que os incrementos foram os mais baixos em dois anos;

• Políticas de redução dos impostos postas em marcha pelo governo e recuo das commodities em moeda local foi determinante;

→ Empreendimentos diretamente ligados ao comércio ainda citam dificuldades com o panorama desafiador;

→ Demanda externa continuou em alta, mas inferior em relação aos últimos seis meses, refletindo o desaquecimento global;

→ Confiança subiu e permanece sólida, alimentando perspectivas benignas;

Serviços:

→ Alguns respondentes apontaram como provável causa de parte da desaceleração da procura o impacto das eleições. Percepção é de que essa situação é temporária;

→ Expectativa é de que novos pedidos aumentem no futuro, reforçando prognósticos positivos

para a geração de renda e de emprego oriundas do recorte.