Relatório FOCUS: as últimas previsões para a economia brasileira

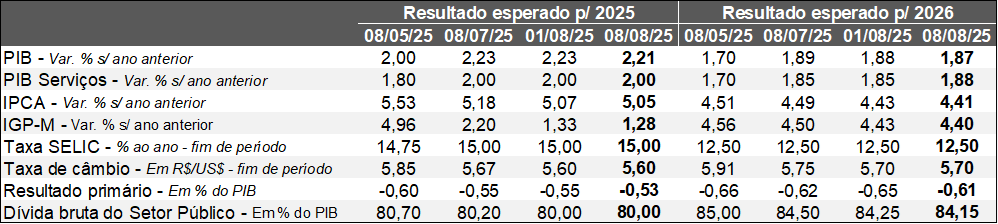

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (08/08/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (08/08/2025). *Mediana. Elaboração: AE/CDL POA.

A estimativa para o PIB em 2025 caiu de forma inédita desde 30 de maio (de +2,23% para +2,21% entre os dias 1º e 08 de agosto). Ao longo da semana passada, o Ministério do Trabalho e Emprego (MTE) revelou que o saldo entre admitidos e desligados com carteira assinada do CAGED totalizou 166,6 mil vagas em junho – abaixo do consenso entre os analistas sondados pelo Broadcast+ (175 mil). Outro aspecto que pode ter colaborado para a revisão diz respeito à contabilização dos impactos da sobretaxa de 50% dos EUA voltada às importações de artigos brasileiros a partir do último dia 06, abarcando 45% da pauta.

Conforme a ata da reunião realizada em julho, o COPOM observa “certa moderação” do nível de atividade, abrangendo os grandes setores e o consumo. Por sua vez, a perda de tração no mercado de crédito é mais nítida, com destaque para a diminuição das concessões com recursos livres e elevação da inadimplência e do custo das operações na ponta. Em contrapartida, a ocupação permanece aquecida, o que naturalmente gera preocupação sobre a dinâmica da inflação de serviços, cuja pressão é expressiva.

É importante ressaltar que os efeitos supracitados são desejados pelos membros do Comitê. Como a expansão do PIB supera o seu potencial, ou seja, há baixa ociosidade dos fatores de produção, a desaceleração atua para promover o reequilíbrio entre oferta e demanda, favorecendo a convergência do IPCA para a meta de 3,0%.

O índice de preços oficial previsto para 2025 recuou pela 11ª oportunidade consecutiva (de 5,07% para 5,05%), possivelmente reverberando os resultados dos indicadores listados no primeiro parágrafo. Já o prognóstico para 2026 moveu-se de 4,43% para 4,41% (quarto decréscimo ininterrupto). É bem verdade que os números seguem altos e não tivemos progresso quanto às expectativas para 2027 e 2028 (4,00% e 3,80%, pela ordem).

A Taxa SELIC aguardada para o término de 2025 não registrou mudanças (15,00% ao ano). No entanto, alguns agentes começaram a reforçar as apostas envolvendo o cenário de antecipação do ciclo de corte para dezembro. Vetores como a apreciação da taxa de câmbio, o arrefecimento da economia e o declínio dos rendimentos dos títulos da dívida americana (diante dos sinais de enfraquecimento do mercado de trabalho e da queda iminente dos juros dos EUA) estão por trás dessa avaliação.

Por fim, as medidas de estímulo do Governo Federal representam desafio igualmente significativo para o COPOM. Além do pagamento de precatórios (cerca de R$ 70 bilhões), os reajustes ao funcionalismo, a liberação de emendas parlamentares, o aumento dos gastos de estados e municípios por conta da aproximação do período eleitoral, a reforma do imposto de renda (provável isenção para quem ganha até R$ 5 mil) e a intensificação na aprovação de desembolsos por parte do BNDES contribuirão para manter a procura robusta e o IPCA resiliente.

Avaliação do PNAD e do Novo CAGED – junho de 2025

PNAD – Brasil:

→Conforme o levantamento do IBGE, os indicadores atualizados do mercado de trabalho nacional são coerentes com um grau de aquecimento expressivo;

o A taxa de desocupação caiu de 6,2% para 5,8% na transição do trimestre móvel encerrado em maio para o de junho;

• Em primeiro lugar, o número coincidiu com o piso entre as projeções dos especialistas sondados pelo Broadcast+;

• Em segundo, temos a mínima da série histórica iniciada em 2012;

o Apesar de ter continuado em 37,8%, a taxa de informalidade permanece deprimida para os padrões recentes;

• Valor é o menor desde o terceiro trimestre de 2020;

o Por sua vez, a massa salarial exibiu avanço de +5,9% contra a janela correspondente de 2024 em termos reais;

• A despeito da aceleração em relação à leitura anterior (+5,7%), a variação é inferior à média registrada ao longo do ano passado (+7,5%);

Análise: acreditamos que o fenômeno apresenta diversas causas. O crescimento do PIB encontra-se acima do equilíbrio com base na estimativa do Banco Central. Ademais, as mudanças demográficas atuam para limitar a expansão da população em idade ativa (pelo menos 14 anos). Por fim, a ampliação significativa das transferências sociais nos últimos anos restringiu a oferta de mão de obra de alguns grupos (mulheres, jovens e daqueles com pouca qualificação), de acordo com estudo da FGV.

Como resultado, o consumo das famílias tende a seguir resiliente no curto prazo, fruto da elevação considerável dos rendimentos. A renda também é complementada pelos estímulos à demanda oriundos do Governo Federal. Contudo, o efeito colateral diz respeito à pressão sobre a inflação, principalmente nos segmentos mais sensíveis aos ciclos de alta e de baixa da produção, como os serviços.

Novo CAGED – Brasil:

→ A diferença entre recrutamentos e demissões com carteira assinada totalizou 166,6 mil em junho;

o Já se esperava uma moderação ante 2024 (206,3 mil), porém a estatística veio abaixo da mediana entre os prognósticos obtidos pela Reuters (+175,0 mil)

→ No acumulado do primeiro semestre, o saldo decaiu de 1,31 milhão em 2024 para 1,22 milhão em 2025;

o Os dados são consistentes com uma perda de tração, mas gradual;

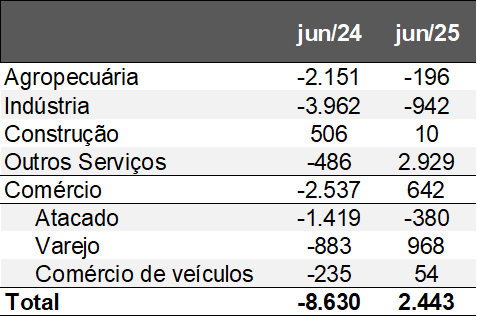

Novo CAGED – Rio Grande do Sul:

→ A geração líquida atingiu 2.443 no território gaúcho em junho de 2025;

o No intervalo equivalente de 2024 (-8.630), ainda sentíamos as consequências diretas das enchentes;

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

A pequena quantidade absoluta em junho no RS pode ser explicada em parte devido ao comportamento sazonal desfavorável da agropecuária e da indústria de transformação. No entanto, o desempenho da atividade econômica tem sido um empecilho: no acumulado do ano entre janeiro e maio em comparação com igual período de 2024, o Índice do Banco Central (IBC) aumentou +0,6%, superando apenas Pernambuco (-0,9%) entre todas as regiões investigadas. Além do excesso de calor que colaborou para a quebra da safra de soja, questões referentes ao parque fabril exercem sua parcela de contribuição, incluindo a suspensão dos vínculos dos funcionários da GM (layoffs) e a paralisação programada para manutenção da REFAP. No tocante ao futuro, preocupam os impactos do protecionismo americano, de modo que a pauta de exportação estadual acabou sendo pouco beneficiada no confronto com as Unidades da Federação localizadas no Sudeste.