Relatório FOCUS: as últimas previsões para a economia brasileira

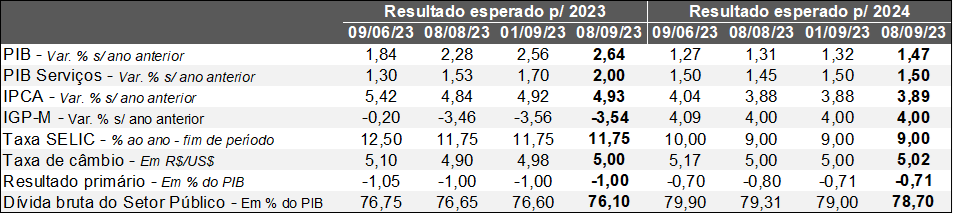

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (08/09/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (08/09/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: a estimativa para 2023 registrou incremento pela terceira oportunidade consecutiva (de +2,56% para +2,64%). Conforme abordado no documento da semana passada, a revisão era aguardada porque não houve tempo hábil para que os especialistas atualizassem seus modelos de projeção ao longo do dia 1º, logo após a surpresa positiva com a leitura do indicador referente ao segundo trimestre.

Especificamente entre os dias 04 e 08, a mediana dos prognósticos do mercado atingiu +2,96%, o que sugere algum espaço para correção adicional. O valor é semelhante ao cômputo do resultado em 2023 em caso de estagnação do total de bens e serviços entre julho e dezembro (+3,1%). Cremos em desaquecimento nos próximos meses em função de dois pontos principais: (1) a base elevada de comparação, o que dificulta a sustentação de taxas superiores; (2) dos vetores que limitam os avanços dos segmentos cíclicos, pois somada à desaceleração global, os juros continuarão em níveis que atuam para frear o crescimento, lembrando que os impactos da queda da Taxa SELIC apresentam defasagem sobre a economia real.

Já para 2024, a expansão calculada subiu de +1,32% para +1,47%. Cabe ressaltar que o efeito estatístico para 2024 herdado a partir da dinâmica do PIB entre abril e junho de 2023 saiu de 0,00% para +0,23%.

IPCA: pequena modificação para 2023 (de +4,92 para +4,93%) puxada pelos preços administrados – regulados pelo Setor Público ou com reajustes definidos por contratos –, que saíram de +10,02% para +10,10%. Entre as hipóteses capazes de justificar a mudança está a tendência ascendente do petróleo, cuja cotação ultrapassou os US$ 90, ou seja, o pico dos últimos 10 meses.

Fiscal e Taxa SELIC: o governo enviou a Proposta de Lei Orçamentária de 2024 com equilíbrio no conceito primário. A meta de déficit zero, porém, é claramente inexequível. Como o rombo em 2023 deve alcançar na nossa visão R$ 150 bilhões (consenso no momento é de cerca de R$ 100 bilhões), esse é o tamanho do esforço necessário em termos de medidas de arrecadação de impostos. Além do intervalo enxuto, existem resistências dos grupos afetados.

Naturalmente, o cenário supracitado repercute sobre a política monetária. As incertezas: (1) impedem uma postura mais agressiva do COPOM no curto prazo; e (2) alteram as perspectivas da taxa terminal – aquela que marca o encerramento do ciclo corrente de reduções. Diante dos obstáculos para a contenção da inflação em diversos países, da resiliência da atividade doméstica e dos riscos envolvendo a saúde das contas públicas nacionais, a estabilização da Taxa SELIC pode ocorrer em torno de 10,00% ao ano.

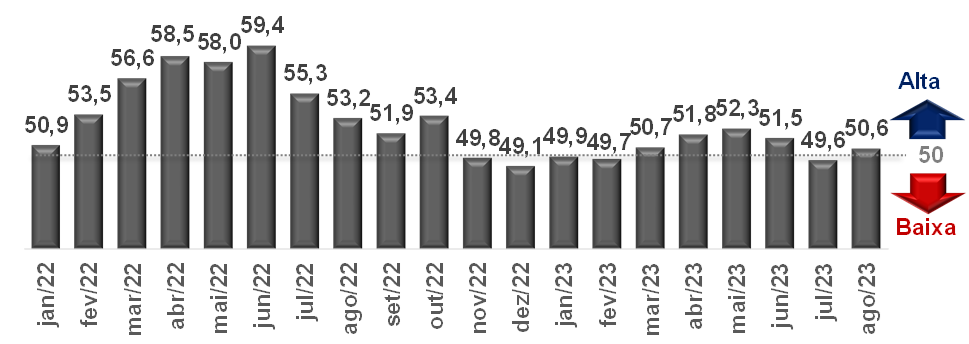

Setor privado nacional volta a crescer em agosto, porém em marcha lenta

Detalhamento: o Índice de Gerentes de Compras (PMI), criado pela IHS Markit, é fruto de uma sondagem qualitativa realizada junto a centenas de empreendimentos instalados no Brasil. Seu intuito é fornecer um termômetro para o nível de atividade, de maneira que os resultados guardam boa aderência com indicadores como o PIB e o volume de artigos oriundo do parque fabril. Visto que a divulgação advém poucos dias após o encerramento do período de referência, é possível obter pistas sobre potenciais mudanças no ciclo, o que constitui vantagem em decorrência do atraso nas estatísticas comparáveis. De acordo com a metodologia adotada, os 50 pontos representam a neutralidade: números superiores denotam ampliação contra o intervalo imediatamente precedente, e vice-versa. O objeto da análise é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo). Ambas as categorias são ponderadas pela respectiva importância no PIB.

PRINCIPAIS DADOS E DESTAQUES:

Depois da queda registrada em julho (49,6 pontos), o PMI subiu em agosto (50,6 pontos) na série com ajuste sazonal. A retomada ocorreu com a contribuição positiva tanto do segmento secundário (de 47,8 para 50,1 pontos) quanto do terciário (de 50,2 para 50,6 pontos).

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Indústria:

→ Aumento inédito de novos pedidos em quase um ano, gerando incremento da produção;

→ Com o progresso da demanda e expectativas mais otimistas, as contratações majoraram;

→ No entanto, aquisições de matérias-primas não sofreram alterações, em função dos estoques elevados;

• Diante do excesso de oferta, houve declínio adicional dos preços de compra;

→ Preços de venda também caíram, ainda refletindo a conjuntura delicada;

→ Dicotomia entre a expansão dos bens de consumo e decréscimo dos bens de intermediários / capital;

• Diferença é explicada pela maior sensibilidade do segundo grupo às taxas de juros;

→ Enfraquecimento da procura da Europa e América Latina;

• As regiões são relevantes destinos das exportações de manufaturados, e vêm passando por um processo de perda de tração;

→ Prazos médios de entrega encolheram;

Serviços:

→ Novos negócios;

→ Melhora da confiança – pico desde outubro de 2022 – foi puxada, entre distintas razões, pelo início da redução da Taxa SELIC;

→ Acréscimo de admissões pelo sexto mês consecutivo, ultrapassando julho;

→ Preços de venda em alta, mas no ritmo mais fraco desde novembro de 2020;

→ Custos com insumos avançaram em velocidade acentuada, em virtude, primeiramente, dos salários;

• Esse é um sinal de resiliência do mercado de trabalho, além do efeito que o arrefecimento da inflação provoca sobre negociações coletivas que batam o INPC;

• Outros fatores citados foram as variações cambiais e despesas com energia, combustíveis, seguros e água;

→ Diminuição de negócios pendentes;