Relatório FOCUS: as últimas previsões para a economia brasileira

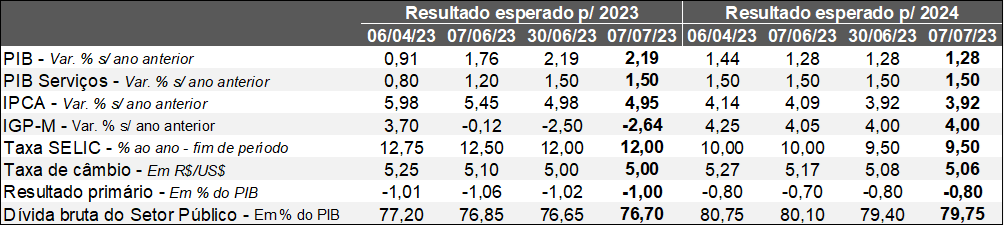

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (07/07/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (07/07/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: a agenda de indicadores referente ao nível de atividade foi modesta ao longo da última semana, o que ajuda a entender a estabilidade dos prognósticos para o PIB em 2023 (+2,19%) e 2024 (+1,28%).

Preços: em junho, o IGP-DI diminuiu pela quarta oportunidade consecutiva, ao registrar deflação de -1,45%. A magnitude do recuo veio maior do que a esperada pelo consenso dos especialistas sondados pela Refinitiv (-1,37%). A surpresa teve repercussão direta nas expectativas para o IGP-M para 2023 (de -2,50% para -2,64%): cabe ressaltar que os pesos relativos ao atacado (60%), aos consumidores (30%) e à construção (10%) são os mesmos em ambos os casos, de modo que a única diferença diz respeito ao período de coleta das informações.

Por sua vez, a estimativa para o IPCA decaiu de 4,98% para 4,95%. Convém destacar que, no dia 30 de junho, a Petrobras anunciou a redução dos valores comercializados junto às refinarias para a gasolina (-5,3%) e o gás de cozinha (-3,9%) com validade do dia 1º em diante. Em função da data do anúncio, é possível que parte dos agentes de mercado não tenha tido tempo hábil de incorporar a mudança em seus modelos de projeção.

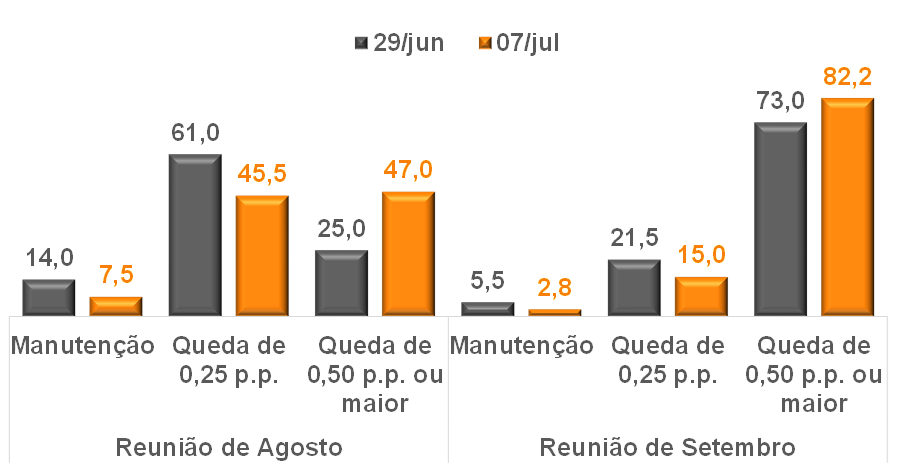

Taxa SELIC: não houve alteração na trajetória aguardada para os juros básicos ao final de 2023 (12,00% ao ano) e 2024 (9,50%). Julgamos relevante avaliar de que maneira a reunião do Conselho Monetário Nacional (CMN), que modificou o Sistema de Metas para a Inflação no dia 29 de junho, impactou nas probabilidades relacionadas às próximas decisões do COPOM de acordo com as apostas dos investidores na B3. O gráfico abaixo mostra que o estabelecimento de um objetivo contínuo para o IPCA a partir de 2025 e a manutenção dos parâmetros (metas e bandas de tolerância) para 2026 idênticas aos dois anos precedentes contribuíram para o fortalecimento dos cenários envolvendo a flexibilização da Taxa SELIC.

Probabilidades para as próximos encontros do COPOM

extraídas das apostas dos investidores na B3

(Em %)

Fonte: B3. | Elaboração: AE/CDL POA.

Fonte: B3. | Elaboração: AE/CDL POA.

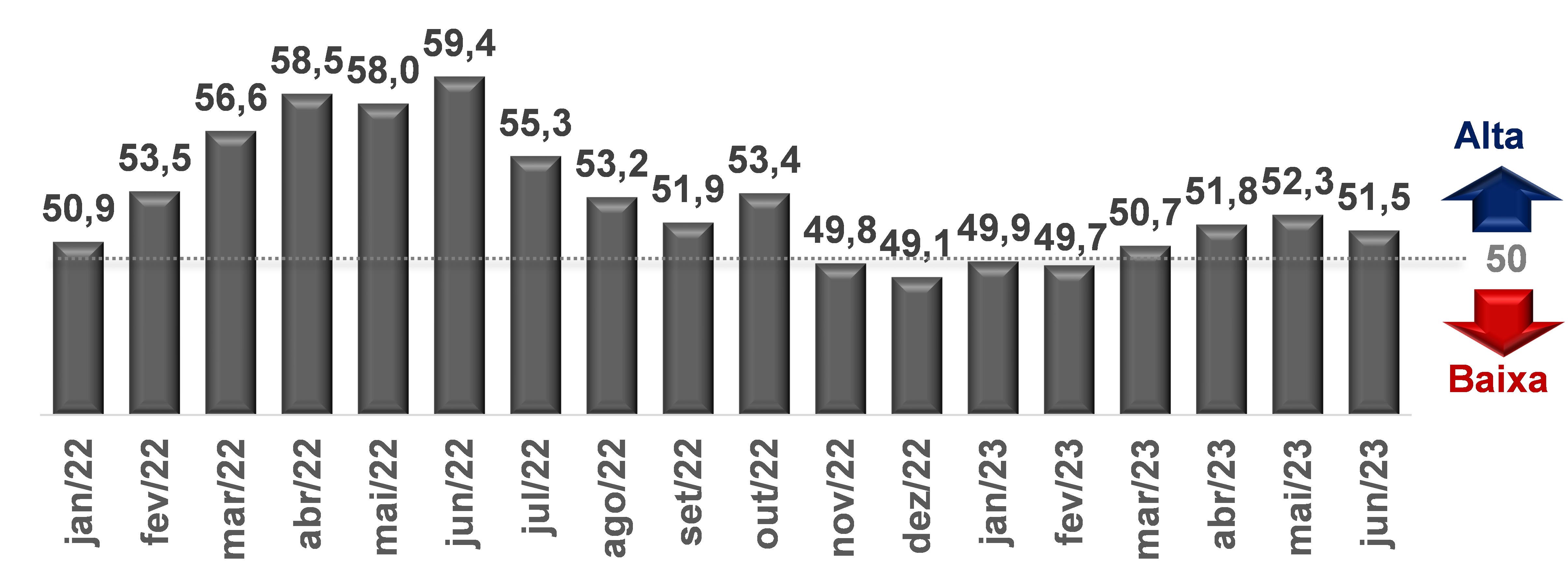

Setor privado nacional cresce no ritmo mais lento desde março

Detalhamento: o Índice de Gerentes de Compras (PMI), criado pela IHS Markit, é fruto de uma sondagem qualitativa realizada junto a centenas de empreendimentos instalados no Brasil. Seu intuito é fornecer um termômetro para o nível de atividade, de maneira que os resultados guardam boa aderência com indicadores como o PIB. Visto que a divulgação advém poucos dias depois do encerramento do período de referência, é possível obter evidências sobre potenciais mudanças no ciclo, o que constitui vantagem para a construção de cenários em virtude do atraso nas estatísticas comparáveis.

De acordo com a metodologia adotada, os 50 pontos representam a neutralidade: números superiores denotam ampliação contra o intervalo imediatamente precedente, e vice-versa. O objeto da análise é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo). Ambas as categorias são ponderadas pela respectiva importância no PIB.

PRINCIPAIS DADOS:

Embora ainda em expansão, a variável desacelerou em junho, ao registrar diminuição de 52,3 para 51,5 pontos na série com ajuste sazonal. Trata-se da menor leitura constatada ao longo do segundo trimestre de 2023. O desempenho do ramo terciário foi determinante para a majoração no agregado (de 54,1 para 53,3 pontos). Por sua vez, a divisão secundária contribuiu negativamente, de modo que o declínio ultrapassou o verificado em maio (de 47,1 pontos para 46,6).

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.