Relatório FOCUS: as últimas previsões para a economia brasileira

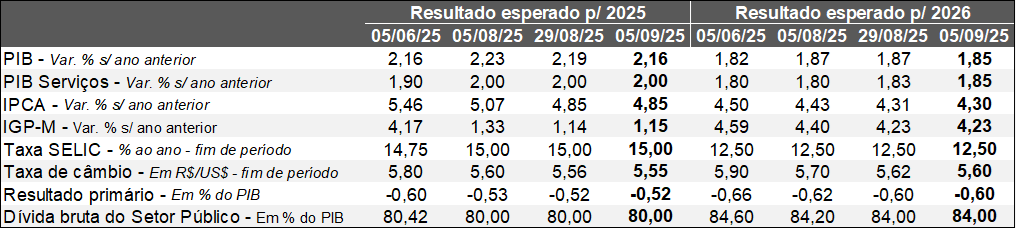

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (05/09/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/09/2025). *Mediana. Elaboração: AE/CDL POA.

Apesar da surpresa positiva com a leitura oficial do segundo trimestre, o PIB esperado para 2025 caiu de +2,19% para +2,16%. De acordo com o IBGE, o Produto Interno Bruto entre abril e junho avançou +0,4% contra os três meses imediatamente anteriores, na série ajustada pela sazonalidade, enquanto os analistas de mercado aguardavam +0,3%. No entanto, algumas questões podem nos ajudar a mapear as hipóteses para a correção no tocante ao valor estimado para o ano como um todo.

Em primeiro lugar, o dado do 1ºT/25 nessa métrica foi revisado de +1,4% para +1,3%. Além disso, a Standard & Poor’s revelou que o PMI Composto – termômetro que congrega a atividade dos setores secundário e terciário e que guarda boa conexão com o próprio PIB – em agosto encolheu novamente (48,8 pontos, ou seja, abaixo dos 50, que representa a neutralidade). Trata-se da quinta retração consecutiva, fenômeno inédito desde 2021. Fatores como os desdobramentos do tarifaço dos EUA voltado ao Brasil e o alto custo do crédito figuraram como desafios apontados pelos respondentes. Já o PIB para 2026 regrediu de +1,87% para +1,85%.

No que se refere ao IPCA, não houve mudanças relevantes envolvendo os prazos curtos – manutenção em 4,85% para 2025 e pequenos declínios para 2026 (de +4,31% para +4,30%) e 2027 (+3,94% para +3,93%). Contudo, a previsão para 2028 recuou de +3,80% para +3,70%. Em horizontes longos, os agentes observam os fundamentos econômicos, principalmente no âmbito fiscal, para a construção de seus prognósticos.

No que tange à cotação cambial antevista para o término de cada período, as reduções foram generalizadas, embora não muito intensas: de R$ 5,56 para R$ 5,55 em 2025, de R$ 5,62 para R$ 5,60 em 2026 e 2027, e de R$ 5,60 para R$ 5,56 em 2028. A conjuntura é moderadamente favorável para o real, fruto da perspectiva de flexibilização da política monetária dos EUA e da tendência de sustentação da Taxa SELIC em patamares elevados por bastante tempo. Em contrapartida, as contas externas configuram um ponto de atenção em virtude da deterioração do déficit em transações correntes (balança entre exportações e importações de bens, serviços e rendas) desde julho de 2024, de modo que o ingresso de recursos via Investimento Direto no País (IDP), marcado por menor volatilidade, recentemente não tem sido suficiente para cobrir o rombo.

Por fim, tivemos uma bateria de indicadores relativos ao emprego americano. O Relatório JOLTS de julho mostrou que a quantidade de postos em aberto (7,18 milhões) frustrou o consenso entre os especialistas (7,38 milhões). Por sua vez, o payroll também trouxe resultados decepcionantes: o saldo entre admitidos e desligados com carteira assinada totalizou apenas 22 mil vínculos (expectativa era de 75 mil). Ademais, as retificações de junho e julho subtraíram 21 mil vagas. Os números aumentaram a possibilidade de três quedas sequenciais de 0,25 ponto percentual dos juros dos EUA até o final do ano, ou até mesmo de cortes mais agressivos. Todavia, entendemos que o cenário-base ainda é de duas diminuições de 0,25 ponto percentual cada (em setembro e dezembro) até o encerramento de 2025.

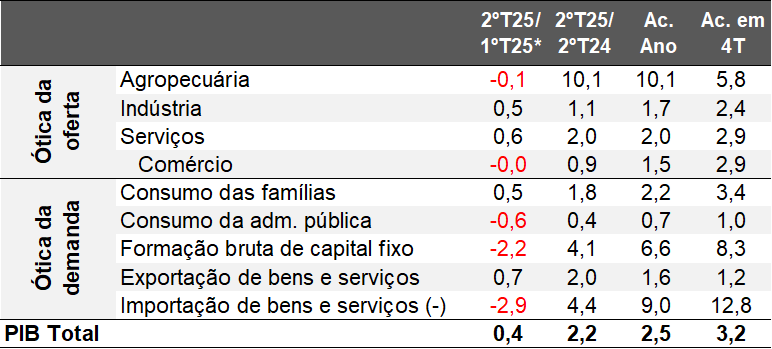

Avaliação do PIB do Brasil no segundo trimestre de 2025

De acordo com o IBGE, o PIB apresentou elevação de +0,4% no segundo trimestre de 2025 no confronto com o primeiro, na série com ajuste sazonal, renovando o nível máximo do levantamento desde 1996. Tivemos não só o décimo sexto aumento consecutivo na referida métrica, algo inédito, como também o dado veio acima do consenso entre as estimativas dos agentes sondados pela Reuters (+0,3%).

No que tange à abertura pela ótica da oferta, a agropecuária encolheu 0,1%, depois da disparada da leitura anterior (+12,3%). A moderação ocorre após a contabilização de boa parcela do impulso decorrente da supersafra de grãos no começo de 2025. Cabe ressaltar que o setor primário deve ser uma importante mola propulsora do crescimento em 2025 no agregado.

Por sua vez, o parque fabril avançou +0,5%. Todavia, a composição não foi benigna, com expansão alavancada exclusivamente pela extração mineral (+5,4%). Puxado por petróleo e minério de ferro, o subsegmento, assim como o agro, é menos sensível ao ciclo corrente de desaquecimento da atividade econômica como um todo. Em contrapartida, as demais categorias – construção (-0,2%), eletricidade, gás, e água (-2,7%) – caíram, incluindo a principal delas: a transformação (-0,5%). Fatores como o alto custo do crédito e a imprevisibilidade provocada pelo choque protecionista americano em escala global (lembrando que os números não capturaram o tarifaço dos Estados Unidos voltado ao Brasil) certamente contribuíram para o desempenho negativo.

No tocante aos serviços (+0,6%), à exceção da estabilidade registrada no comércio e do recuo de administração, saúde e educação públicas e seguridade social (-0,4%), houve grande disseminação de incrementos. A causa do fenômeno diz respeito à conexão do ramo com o mercado de trabalho, caracterizado pela disputa intensa por mão de obra escassa e correções reais de salários (que excedem a inflação).

O consumo das famílias subiu +0,5% sob o prisma da demanda. Além do comportamento da ocupação, diversos incentivos postos em marcha pelo Governo Federal ajudam a complementar a renda disponível. Já os investimentos produtivos (FBCF) exibiram retração de 2,2%, devolvendo parte do ganho precedente (+3,2%), em um cenário marcado por incertezas externas e pelo recorde da Taxa SELIC em 20 anos. Por fim, as exportações sofreram acréscimo +0,7%, em contraposição à queda das importações (-2,9%). Trata-se de uma acomodação que sucede a majoração de +5,5%, motivada, possivelmente, pela antecipação das transações para minorar as consequências das sobretaxas oriundas dos EUA.

PIB do Brasil

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

Carregamento estatístico: a herança deixada para o restante de 2025 – valor simulado mediante a estagnação do PIB no mesmo patamar observado entre abril e junho até dezembro – é de +2,4%.

Perspectivas: esperávamos um processo de arrefecimento bastante gradual do PIB no segundo semestre de 2025. No entanto, os indicadores de confiança dos empresários calculados pela FGV mostraram piora expressiva recentemente, o que pode gerar uma desaceleração um pouco mais significativa. Não imaginamos uma crise acentuada, até porque o emprego tende a permanecer sólido e os efeitos dos programas da União continuarão sendo vetores positivos no curto prazo. Nossa projeção para o PIB de 2025 é de +2,2%.

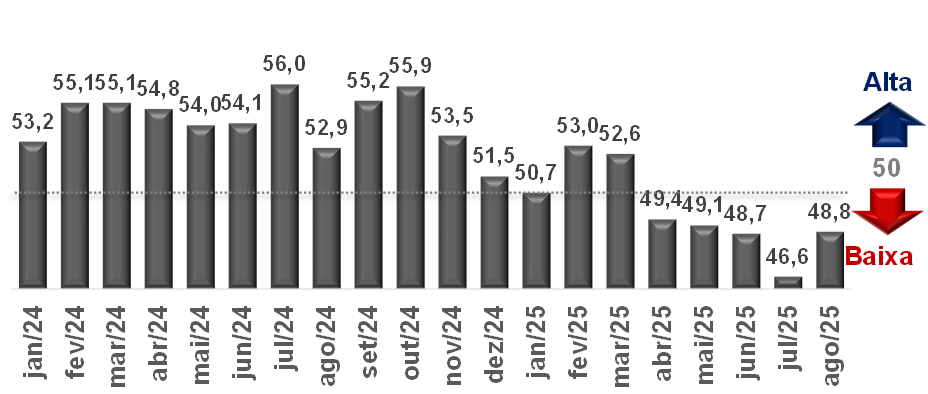

Análise do PMI Composto – agosto de 2025

Detalhamento: o Índice de Gerentes de Compras (PMI), criado pela Standard & Poor’s (S&P), fornece um termômetro para o nível de atividade do setor privado nacional com base em sondagem qualitativa realizada junto a centenas de empreendimentos instalados no Brasil. De acordo com a metodologia, os 50 pontos representam a neutralidade: números superiores denotam expansão contra o intervalo imediatamente precedente, e vice-versa. O objeto examinado é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo).

Considerações gerais: ao registrar 48,8 pontos em agosto, o PMI caiu pela quinta oportunidade consecutiva, algo que não acontecia desde o primeiro semestre de 2021, quando ainda experimentávamos os efeitos do distanciamento social para tentar controlar o avanço do coronavírus.

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: Standard & Poor’s (S&P). *Com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Standard & Poor’s (S&P). *Com ajuste sazonal. Elaboração: AE/CDL POA.

AVALIAÇÃO:

O indicador desacelerou no quarto trimestre de 2024, como reflexo das dúvidas dos investidores quanto às medidas adotadas depois da eleição de Donald Trump nos Estados Unidos e da demora para o anúncio / posterior frustração com o pacote de corte de gastos do Governo Federal. No começo de 2025, a retomada foi puxada pela agropecuária: embora o segmento não seja contemplado diretamente pelo PMI, o impulso provocado pela supersafra de grãos naturalmente transbordou para os ramos secundário e terciário.

Houve arrefecimento a partir do segundo trimestre de 2025, em um cenário marcado por inflação e juros elevados, assim como incertezas externas e fiscais. Desde julho, a variável parece ter perdido força adicional. Entendemos que parte do fenômeno diz respeito às consequências do tarifaço dos EUA de 50%. A aplicação das sobretaxas iniciou somente em agosto, mas a carta do Presidente dos EUA endereçada a Lula no dia 09 de julho acarretou o cancelamento de determinados negócios rapidamente.

Os manufaturados – categoria mais sensível ao aumento dos custos enfrentados para a entrada no território americano – exibiram 47,7 pontos em agosto, aprofundando o recuo constatado em julho (48,2 pontos). Trata-se da mínima desde meados de 2023. Além dos impactos da majoração das alíquotas de importação dos EUA, os respondentes citaram como justificativas as condições adversas dos clientes e os desdobramentos da Taxa SELIC na máxima em 20 anos.

Por sua vez, os serviços passaram de 46,3 para 49,3 pontos – nova contração, porém menos intensa. Questões como a procura debilitada e a concorrência acirrada pesaram para o resultado. Nichos como “finanças e seguros”, “transportes” e “informação e comunicação” sofreram distinção pela S&P em virtude das reduções acentuadas em quesitos como as vendas.

Apesar da situação atual desfavorável, os recortes mostraram uma visão benigna para os próximos 12 meses, com destaque para o parque fabril. Fatores como a aquisição de maquinário e a recuperação esperada da demanda estão por trás da percepção.

O comportamento recente do PMI, aliado à piora do sentimento dos empresários calculado pela FGV, introduzem um viés negativo para a nossa projeção para o PIB de 2025 (hoje em 2,2%).