Relatório FOCUS: as últimas previsões para a economia brasileira

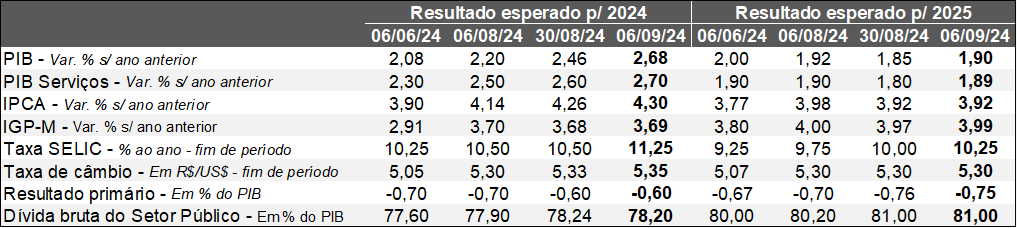

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (06/09/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (06/09/2024) *Mediana. | Elaboração: AE/CDL POA.

O PIB antevisto para 2024 subiu de +2,46% para +2,68%, na esteira do dado oficial do segundo trimestre. De acordo com o IBGE, o nível de atividade expandiu +1,4% em comparação com o período imediatamente anterior, na série corrigida pela sazonalidade, enquanto o consenso entre os especialistas acusava elevação de +0,9%. Ademais, a leitura entre janeiro e março sofreu revisão para cima (de +0,8% para +1,0%). É importante ressaltar também que a mediana das previsões enviadas somente entre 02 e 06 de setembro (e não dos últimos 30 dias) aponta para majoração de +3,00%.

Acreditamos em um cenário de desaceleração notável no confronto com o primeiro semestre. É bem verdade que o emprego continuará sendo um vetor positivo, de modo que as taxas de desocupação deprimidas atuarão para fomentar ganhos reais de salários e, consequentemente, alavancar o consumo das famílias. Em contrapartida, esperamos que as concessões de crédito percam dinamismo, refletindo o abrandamento dos impactos da redução dos juros básicos entre agosto de 2023 e maio de 2024 e o aperto das condições financeiras. Por sua vez, o impulso fiscal cairá significativamente. Conforme o Tesouro Nacional, os gastos primários da União (já deflacionados) aumentaram quase +15,0% no acumulado em 12 meses até junho. No entanto, o ritmo precisará diminuir para dar conta dos limites impostos pelo arcabouço (+2,5%). Nossa expectativa é de incremento de cerca de +3,5%, considerando algumas despesas extrateto.

Outro destaque relevante envolveu a trajetória da Taxa SELIC estimada para o encerramento de 2024 (de 10,50% para 11,25% ao ano) e 2025 (de 10,00% para 10,25%). A modificação possivelmente guarda conexão com o PIB do 2ºT, reforçando a ideia junto aos agentes de baixa ociosidade dos fatores de produção, como maquinário e mão de obra, lembrando que quadros como esse tendem a catalisar a inflação. Ainda assim, o movimento não deve ser expressivo, pois o balizador do custo do crédito supera a chamada taxa neutra (aquela que equilibra procura e oferta), ou seja, vem colaborando para frear o crescimento. Além disso, o Presidente do BC, Roberto Campos Neto, afirmou que “se e quando houver um ciclo de ajuste, será gradual”. A manutenção do prognóstico para o IPCA em horizontes mais longos, como 2025 (+3,92%) e 2026 (3,60%), corrobora com a tese.

No tocante ao IPCA computado para 2024 (de +4,26% para +4,30%), os sinais de robustez da demanda se somaram à provável contabilização do encarecimento da energia elétrica. Inicialmente, a ANEEL determinou a mudança da bandeira tarifária de verde para vermelha para patamar 2 (R$ 7,87 a cada 100 kWh). Porém, após a realização de cálculos atualizados, está em vigor o patamar 1 (R$ 4,46 a cada 100 kWh). A alteração gera uma influência em torno de +0,20 ponto percentual sobre o IPCA. Caso, por exemplo, ocorra o retorno para a cor amarela antes do fim do ano, teremos uma alta menor.

Avaliação do PIB do Brasil no segundo trimestre de 2024

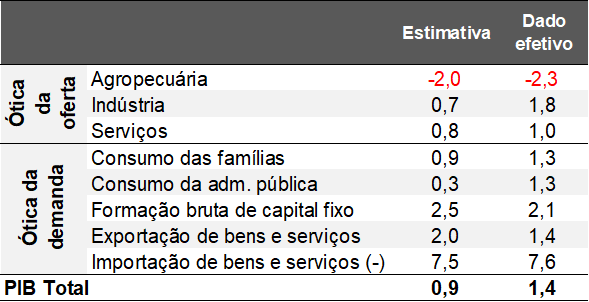

Comentários gerais: o PIB registrou majoração de +1,4% entre abril e junho de 2024 no confronto com os três primeiros meses do ano na série com ajuste sazonal. O número excedeu o consenso entre as instituições sondadas pelo Jornal Valor (+0,9%) e quase bateu o teto das projeções (+1,5%). É o 12º incremento consecutivo nessa métrica, igualando o recorde entre o quarto trimestre de 2005 e o terceiro trimestre de 2008.

Alguns vetores tiveram papel fundamental na composição do crescimento. Convém ressaltar inicialmente a robustez do mercado de trabalho. Conforme o Itaú, a taxa de desocupação corrigida pela sazonalidade atingiu 6,8%: 1,1 ponto percentual inferior em relação ao intervalo correspondente de 2023. A trajetória declinante acirra a competição por recursos humanos escassos e, por conseguinte, colabora para a geração de ganhos de remunerações expressivos em termos reais.

Ademais, a concessão de crédito continuou mostrando força. O montante voltado às pessoas físicas exibiu aumento nominal de +16,4% na comparação interanual, superando, inclusive, o ritmo do 1ºT/24 (+13,1%). O movimento se deve em parte à dinâmica benigna envolvendo o emprego. Acreditamos que o fenômeno também diz respeito aos efeitos defasados do ciclo de redução da Taxa SELIC entre agosto de 2023 (de 13,75% ao ano) até maio de 2024 (para 10,50% ao ano).

Outro aspecto relevante guarda conexão com a atuação do governo federal. A massa de rendimentos da mão de obra acaba sendo complementada pela ampliação: (1) das transferências sociais (como o Bolsa Família); e (2) dos dispêndios da Previdência Social, que seguem a lógica de atualização do Salário Mínimo além da inflação.

A alta só não foi maior em virtude dos impactos das enchentes no Rio Grande do Sul. De acordo com o Índice do Banco Central (IBC) de atividade econômica, uma aproximação do PIB, houve queda de -2,1%. Após o tombo verificado em maio, o RS apresentou uma retomada veloz em seguida (no formato de “V”), fomentada pela conjunção entre a liquidez nova (auxílios) e a adiantada do futuro para os agentes. Ainda assim, a produção gaúcha permaneceu em junho 1,3% aquém do nível de abril, antes das inundações.

A principal surpresa positiva pela ótica da oferta ocorreu no âmbito da manufatura nacional, com elevação de +1,8% (ver tabela abaixo). O parque fabril contou com os acréscimos de eletricidade, água, gás e esgoto (+4,2%), em função da sustentação da bandeira verde de energia, da construção civil (+3,5%) e da transformação (+1,8%). Segundo a Pesquisa Industrial Mensal, do próprio IBGE, bens de capital (+1,6%) e de consumo (+2,3%) se sobressaíram, ao passo que os intermediários recuaram (-0,3%). Por sua vez, a extração mineral encolheu 4,4%.

Já pelo lado da procura, destaque para as despesas da administração pública (+1,3%), muito embora os gastos das famílias (+1,3%), até pela sua importância para o todo (cerca de 60%), necessitem de menção. Os fatores que catapultaram a renda ajudam a explicar o avanço dos serviços (+1,0%) e do comércio (+1,4%). Por fim, o setor externo exerceu contribuição negativa, com as importações (+7,6%) suplantando as exportações (+1,4%).

Diferenças entre as estimativas do mercado e os dados efetivos do PIB do Brasil

(Var. % entre o 2ºT/24 contra o 1ºT/24*)

Fonte: IBGE. Consultorias e instituições financeiras entrevistadas pelo Jornal Valor entre 19/08 e 30/08. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

Fonte: IBGE. Consultorias e instituições financeiras entrevistadas pelo Jornal Valor entre 19/08 e 30/08. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

PIB do Brasil pela ótica da oferta e da demanda

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.