Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela) Fonte: Banco Central do Brasil / Relatório FOCUS (05/08/2022). *Mediana.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/08/2022). *Mediana.

Elaboração: AE/CDL POA.

Em um período marcado pela agenda fraca de dados, os agentes pouco ajustaram suas projeções nos últimos sete dias. O destaque ficou por conta do IPCA, cuja estimativa para 2022 recuou de 7,15% para 7,11%. Entendemos que as leituras dos índices divulgados pela FGV, como o IGP-DI de julho e o IPC-S Capitais da quarta quadrissemana do mês passado, fomentaram o decréscimo. O resultado do primeiro (-0,38%) veio inferior ao consenso dos analistas sondados pela Reuters (-0,15%), puxado pela retração no atacado (-0,32%) e no âmbito do consumidor (-1,19%). Já o segundo, específico sobre a dinâmica das famílias, também diminuiu -1,19%. Ao mesmo tempo, a variação antevista para 2023 subiu pela décima oitava oportunidade consecutiva (de +5,33% para +5,36%), o que constitui desafio para o início de um ciclo consistente de queda da Taxa SELIC no ano que vem.

Comentários acerca do panorama – COPOM

Cenário internacional: por um lado, as expectativas apontam para menor crescimento do produto. Por outro, a perda do poder de compra da moeda segue acentuada, o que tem exigido aumento dos juros, sobretudo da parte dos países desenvolvidos, gerando incertezas a respeito do futuro.

Quadro doméstico: houve sustentação dos avanços do nível de atividade entre abril e junho, com especial relevância para o comportamento benigno do emprego. Por sua vez, a alta dos preços chama a atenção pela magnitude e disseminação entre diferentes grupamentos. No que se refere ao balanço de riscos, existem aqueles capazes de fazer com que o IPCA surpreenda para cima – possível resiliência da inflação no exterior e de estímulos fiscais complementares que deteriorem as perspectivas no tocante às contas públicas – ou para baixo – desaceleração adicional do mundo, desencadeando o barateamento da cotação das commodities medidas em Real.

Para a próxima reunião, em setembro, o Comitê descartou nova elevação de 0,50 ponto percentual, de modo que os membros avaliarão a necessidade de conceder incremento de 0,25 ponto percentual, ou manter os 13,75% ao ano.

COPOM aumenta a Taxa SELIC em 0,5 ponto percentual

Observação: relatório escrito antes da decisão.

Avaliação da Assessoria Econômica da CDL Porto Alegre: cenário-base é de ampliação de 0,50 ponto percentual, de 13,25% para 13,75% ao ano, com 90% de probabilidade. Segue descrição do panorama.

1) Nível de atividade:

→ Desempenho esperado do produto para 2022 continuou surpreendendo positivamente. Conforme as projeções de 29/07 disponíveis no Relatório FOCUS, do Banco Central, a expansão do PIB será de +1,97%, bem acima da estimativa realizada à época da reunião do COPOM dos dias 14 e 15 de junho (+1,43%).

• Em primeiro lugar, os dados correntes vieram melhores do que o aguardado, com destaque para o setor terciário e o mercado de trabalho;

• Em segundo, tanto a “PEC dos Benefícios” quanto a “PEC dos Combustíveis” ajudarão a sustentar o consumo das famílias, embora nossa crença é de uma desaceleração do crescimento até dezembro (principalmente no quarto trimestre) em comparação com a janela entre janeiro e junho;

♦ Fatores como a perda do poder de compra da moeda, os juros altos, a disrupção das cadeias globais de insumos e suprimentos e a conjuntura internacional adversa pesam nesse sentido;

2) Preços:

→ Expectativas para o IPCA em 2022 caíram, de +8,43% para +7,15%;

• A baixa reflete, preponderantemente, o impacto do corte de ICMS em determinadas mercadorias e a diminuição dos impostos federais sobre gasolina e etanol;

→ Ao mesmo tempo, os prognósticos para 2023 prosseguiram em trajetória ascendente (de +4,72% para +5,33%), ou seja, cada vez mais distantes da meta de +3,25%;

• É importante lembrar que, em virtude dos efeitos defasados da política monetária sobre a economia, as deliberações do COPOM miram 2023;

• Cabe ressaltar que a redução dos tributos tem validade definida – até a virada do ano-calendário;

→ Inflação de serviços ainda é considerável;

→ No tocante às commodities, cotações estão abarcando a possibilidade de uma recessão em escala mundial;

3) Contas públicas:

→ A arrecadação manteve sua robustez;

→ Já os fundamentos pioraram, em função do fortalecimento das transferências sociais;

• A injeção de recursos aconteceu fora da regra do “Teto de Gastos”;

4) Contexto externo / taxa de câmbio:

→ O Federal Reserve (Banco Central dos Estados Unidos) elevou novamente as taxas de juros (para a faixa entre 2,25% e 2,50% ao ano);

• Em coletiva de imprensa, o presidente Jerome Powell afirmou que, não obstante acréscimo adicional de 0,75 ponto percentual seja apropriado, a tendência, dependendo das informações futuras, é de atenuação do grau de aperto;

• A declaração favoreceu a tomada de risco, suscitando a valorização do Real;

→ O Banco Central Europeu iniciou seu processo de encarecimento do custo do crédito.;

• Assim como para os EUA, as decisões vindouras levarão em conta os resultados dos indicadores;

• A visão da autoridade local é de que o viés para a inflação no curto prazo é altista;

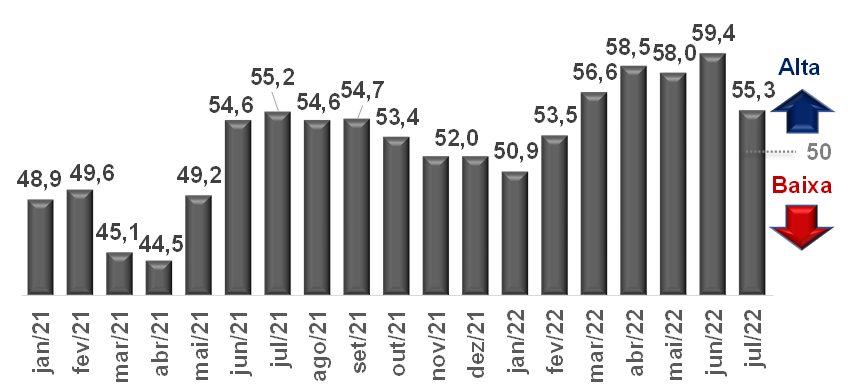

Mesmo com crescimento inferior, setor privado brasileiro seguiu com desempenho robusto em julho

Detalhamento: o Índice de Gerentes de Compras (PMI), criado pela IHS Markit, é fruto de uma sondagem qualitativa realizada junto a centenas de empresas instaladas no território nacional. De acordo com a metodologia adotada, os 50 pontos representam a neutralidade. Logo, patamares superiores denotam incremento contra o intervalo imediatamente anterior, e vice-versa. O objeto do presente relatório é o PMI Consolidado da Produção, que conjuga a indústria e os serviços, incluindo aqueles voltados às famílias (sem o varejo), transportes, informação, comunicação, finanças, seguros e imobiliários.

Visão geral: após registrar uma das maiores taxas de expansão em junho desde 2008 (início do levantamento), o ritmo diminuiu, passando de 59,4 para 55,3 pontos em julho (com ajuste sazonal). Apesar do recuo, ainda assim a majoração foi expressiva para os padrões históricos. A principal contribuição para o comportamento no agregado aconteceu no ramo terciário (de 60,8 pontos para 55,8 pontos), enquanto a marcha de ampliação dos manufaturados permaneceu constante (de 54,1 para 54 pontos).

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: IHS Markit. *Com ajuste sazonal.

Fonte: IHS Markit. *Com ajuste sazonal.

Elaboração: AE/CDL POA.

Avaliação da indústria:

→ Destaques por categorias pela ordem: bens de consumo, intermediários e de capital. O ordenamento é condizente com o impacto que a trajetória ascendente da Taxa SELIC exerce, em especial, sobre o último recorte;

→ Segmento vem sofrendo com o desaquecimento de importantes mercados internacionais;

→ Confiança manteve-se sólida, fomentando as perspectivas de contratações;

→ Matérias-primas continuaram subindo, alavancadas por fatores como: desvalorização do câmbio, elevação dos juros, desdobramentos da guerra no Leste Europeu e os problemas logísticos. No entanto, velocidade foi a menor desde maio de 2020;

Análise dos serviços:

→ Demanda conservou-se em recuperação, e só não foi maior devido à pressão existente nos preços;

→ Parte do arrefecimento da cotação dos insumos ocorreu por conta do efeito do corte de impostos sobre os combustíveis. Por outro lado, o encarecimento do Dólar configura desafio a sustentação desse movimento no futuro;

→ Mais de dois terços dos entrevistados preveem níveis adicionais de atividade nos próximos 12 meses;

→ Proeminência da dinâmica de Tecnologia da Informação, em função das transformações digitais que a pandemia impulsionou, e transportes, reverberando o recorde da safra de grãos do BR e o aumento do e-commerce;