Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (05/07/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/07/2024) *Mediana. | Elaboração: AE/CDL POA.

Houve um pequeno aumento para o crescimento do PIB previsto para 2024 (de 2,09% para 2,10%). Entre as hipóteses capazes de explicar a mudança está o desempenho da produção industrial do mês de maio. Conforme o IBGE, o volume de bens do setor secundário caiu 0,9% em comparação com abril, na série com ajuste sazonal. Logo, o número acabou vindo melhor do que o imaginado pelo consenso entre os especialistas sondados pelo Broadcast+ (-1,6%). Por sua vez, os agentes de mercado diminuíram a estimativa de 1,98% para 1,97% em 2025.

No que se refere à taxa de câmbio, a última semana teve como destaque as declarações do Presidente Lula quanto ao compromisso do governo com a responsabilidade fiscal. Ademais, um corte de R$ 25,9 bilhões de gastos obrigatórios foi anunciado para a peça orçamentária de 2025 – a ideia é realizar um pente-fino nos programas sociais. Os fatos devolveram parte dos ganhos do Dólar em junho, que, após ter batido R$ 5,70, fechou o dia 05 a R$ 5,46. Entendemos que as incertezas com as contas públicas devem permanecer elevadas, sobretudo em virtude do impacto exercido pelas correções reais do Salário Mínimo na majoração desse tipo de despesa e da perda do ímpeto acerca de novas fontes de arrecadação. Enquanto a cotação aguardada para o encerramento de 2024 seguiu em R$ 5,20, o valor para o término de 2025 saiu de R$ 5,19 para R$ 5,20.

O IPCA para 2024 subiu pela nona oportunidade consecutiva (de 4,00% para 4,02%). Acreditamos que a provável causa por trás do fenômeno seja a determinação da ANEEL envolvendo a bandeira tarifária de energia de julho: transição da cor verde (sem cobrança extra) para amarela (R$ 1,885 adicionais a cada 100 kwh consumidos). O efeito tende a provocar incremento de aproximadamente 0,1 ponto percentual no índice, de acordo com cálculos próprios. Além do enfraquecimento do Real, do recente reajuste da gasolina e do gás de cozinha estabelecido pela Petrobras, dos desdobramentos das enchentes no RS para os preços, principalmente alimentos, outro vetor de risco diz respeito ao comportamento da ocupação, de modo que a taxa de desemprego deprimida para padrões brasileiros (7,1%) contribui para pressionar os rendimentos da mão de obra.

No tocante à Taxa SELIC, a trajetória esperada para o futuro não registrou modificações (manutenção em 10,50% ao ano até dezembro e recuo para 9,50% no fim de 2025). Nossa expectativa é de que possa ocorrer alguma queda residual ao longo do ano que vem, à medida em que o início do ciclo de redução de juros nos Estados Unidos ficar claro.

Avaliação da decisão do COPOM sobre a Taxa SELIC – junho de 2024

Seguem alguns dos principais pontos da reunião que manteve a Taxa SELIC em 10,50% ao ano.

1) O COPOM reconheceu que houve uma deterioração do quadro relacionado à inflação. Por um lado, existe incerteza quanto ao início do ciclo de queda de juros nos Estados Unidos. Por outro, a economia brasileira apresenta dinamismo superior ao esperado.

2) Apesar do endurecimento das premissas, as projeções para o IPCA pioraram.

Exercício preditivo do IPCA elaborado pelo Banco Central do Brasil

(Variação % em relação ao ano anterior)

Fonte: Banco Central do Brasil. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil. | Elaboração: AE/CDL POA.

3) A ociosidade dos fatores de produção, como maquinário e mão de obra, é inferior em comparação com a imaginada anteriormente. O PIB está em linha com o seu potencial, e não levemente abaixo conforme a estimativa da autoridade. Eis, portanto, uma possível fonte de crescimento para os preços.

4) A taxa (real) de juros de equilíbrio subiu de 4,50% para 4,75% ao ano. O conceito diz respeito ao patamar que iguala oferta e demanda, ou seja, que não causa nem pressões inflacionárias nem desinflacionárias. Isso significa que o esforço exigido por parte da política monetária para desacelerar o IPCA visando sua convergência para a meta de 3,0% deve ser maior. Em ata, o Comitê ressaltou como as fragilidades no campo fiscal afetam negativamente essa variável.

5) O balanço dos riscos para o IPCA permaneceu neutro por ora. Determinados membros destacaram que os efeitos capazes de fomentar o IPCA já foram incorporados ao cenário-base, a partir do entendimento de que a ociosidade diminuiu. Por sua vez, o segundo grupo manifestou preocupação com a resiliência do nível de atividade nacional e com alta mais persistente dos alimentos no curto prazo, fruto das enchentes no Rio Grande do Sul e do encarecimento dos respectivos itens verificados em diversas praças. Uma eventual revisão para cima tende a aumentar a cautela na condução da política monetária.

Considerações finais: na nossa visão, a Taxa SELIC continuará em 10,50% ao ano até, pelo menos, meados de 2025.

Análise do Novo CAGED – maio de 2024

PRINCIPAIS DESTAQUES:

→ A diferença entre recrutamentos e demissões totalizou +131.811 mil em maio para o Brasil, abaixo, portanto, do consenso entre os especialistas consultados pela Reuters (+200.000);

→ Estatística acabou sendo afetada pelas enchentes no Rio Grande do Sul, de modo que o estado foi o único a registrar saldo negativo (-22.180);

• Ante igual janela do ano passado, a criação líquida de vagas no território gaúcho alcançou -2.270;

• Logo, se o RS tivesse repetido o resultado de maio de 2023 – forma simples de conceber um cenário hipotético sem a incidência da tragédia climática –, o desempenho para o agregado nacional seria basicamente semelhante ao constatado no mesmo intervalo de 2023 (+155.704);

→ A leitura reforça a crença de que o PIB do segundo trimestre do BR apresentará uma desaceleração em comparação com o crescimento entre janeiro e março (+0,8% sobre o 4ºT/23 após as devidas correções): não somente em virtude do impacto do evento adverso no RS como do aperto das condições financeiras;

→ Entendemos que o mercado de trabalho permanece aquecido;

• Na esfera brasileira, a taxa de desocupação com ajuste sazonal atingiu 6,9% no trimestre móvel encerrado em maio, ou seja, 1 ponto percentual a menos desde o término de 2023, com proeminência da mão de obra com carteira assinada;

DETALHAMENTO PARA O RIO GRANDE DO SUL:

As chuvas geraram desequilíbrios severos entre oferta e demanda, o que provocou a destruição de postos em maio. Em primeiro lugar, chama a atenção a disseminação da queda verificada entre todos os setores da economia, fruto das inundações que acarretaram perdas de R$ 8,07 bilhões ao PIB do RS conforme estimativas próprias no período. Além disso, medidas compensatórias por parte do governo federal no tocante à preservação dos vínculos só terão validade a partir de julho.

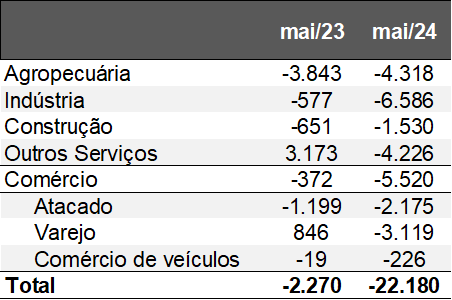

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.

Variações absolutas selecionadas (mai/24 – mai/23):

• Comércio varejista:

- Veículos automotores: -483;

- Hiper / supermercados / mercearias / armazéns / predominância de produtos alimentícios: -898;

- Farmacêuticos, perfumaria, médicos, ópticos e cosméticos: -667;

- Vestuário, acessórios e calçados: -482;

• Outros serviços:

- Alimentação: -2.442;

- Serviços de escritório: -779;

- Serviços de edifícios e atividades paisagísticas: -715;

- Educação: -568;

- Transporte terrestre: -547;

• Indústria:

- Tabaco: -1.172;

- Alimentos: -1.153;

- Couro e Calçados: -579;

- Máquinas e Equipamentos: -494;

- Produtos de Metal: -413;

QUAIS AS PERSPECTIVAS?

Com relação ao RS, esperamos que a dinâmica dos empregos nos próximos meses ocorra em ritmo inferior no confronto com 2023, justamente por conta da magnitude dos estragos. Em junho, por exemplo, nossos cálculos apontam para uma redução de PIB entre 1º e 18 de junho de R$ 5,43 bilhões. É importante lembrar que os alagamentos prejudicaram os fluxos de transações como também danificaram patrimônios e estoques de pessoas físicas e jurídicas.