COPOM aumenta a Taxa SELIC em 1,00 ponto percentual

Observação: relatório escrito antes da decisão.

POR QUE O COPOM AMPLIARÁ OS JUROS?

1) Deterioração das expectativas de inflação:

Desde o encontro realizado em 15 e 16 de março, as previsões de mercado para o IPCA continuaram a subir de forma notável. Conforme o Relatório FOCUS, as projeções para 2022 passaram de +6,50% para +7,89%, e de 3,72% para 4,10% em 2023 – bem superiores em comparação com as respectivas metas, de 3,50% e 3,25%. Se considerarmos as cinco instituições financeiras cujos prognósticos se sobressaíram pela assertividade, as estimativas saltam para 8,42% e 4,43%, pela ordem. Do ponto de vista qualitativo, os dados correntes vieram igualmente piores. A difusão – medida que calcula quantos itens apresentaram encarecimento em relação ao período imediatamente anterior – somou em março 76,13%. É o maior patamar desde fevereiro de 2016.

Também é fundamental destacar os choques negativos oriundos do exterior. Em primeiro lugar, não há evidências claras de encerramento da guerra entre Rússia e Ucrânia. Em segundo lugar, os lockdowns adotados na China para frear o avanço da COVID-19 geram atraso na normalização das cadeias produtivas globais.

2) Aperto da política monetária nos países desenvolvidos:

De acordo com o Departamento de Trabalho americano, os preços ao consumidor dos Estados Unidos atingiram 8,5% no acumulado dos últimos 12 meses até março. Trata-se de um recorde verificado desde dezembro de 1981. A situação atual, combinada com o panorama prospectivo dos fatores listados acima, suscitou declarações de membros do Federal Reserve a respeito de uma necessidade de conduzir elevações mais agressivas de juros.

Consequentemente, os investidores internacionais estão reprecificando os ativos, dadas as perspectivas de acréscimo da atratividade dos títulos da dívida dos EUA. Por exemplo, a taxa de câmbio, que alcançou R$ 4,60, ultrapassou a casa dos R$ 5,00 (cotação semelhante à constatada na reunião de março do COPOM). A depreciação recente foi exacerbada pela preocupação sobre o crescimento da China e do seu potencial impacto sobre a demanda por commodities importantes para nossa pauta de exportação. Tivemos ainda alguns ruídos no front doméstico.

Avaliação do Índice do Banco Central (IBC) de fevereiro de 2022

Definição: o IBC é aproximação (proxy) do PIB, ou seja, é um termômetro do nível de atividade.

ANÁLISE DAS INFORMAÇÕES – BRASIL:

→ O aumento contra o período imediatamente precedente (+0,34%), depois do ajuste sazonal, veio inferior ao consenso dos especialistas sondados pela Refinitiv (+0,50%);

o O incremento ocorreu em linha com a evolução benigna do quadro sanitário;

o Contudo, o resultado não apaga o recuo de janeiro na referida métrica (-0,73%);

→ Já no comparativo com fevereiro de 2021, a alta foi mais elevada (+0,66%);

o À época, vale lembrar, tivemos uma escalada das contaminações / letalidade pela variante Delta do coronavírus, de modo que muitos negócios estavam sofrendo com restrições ao seu funcionamento;

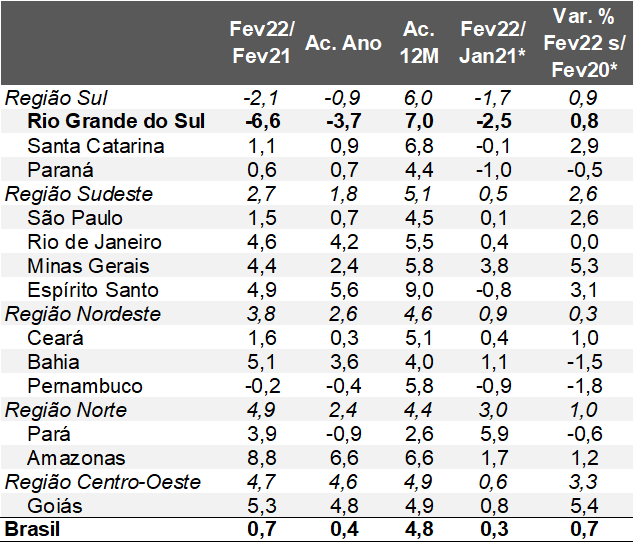

E O RIO GRANDE DO SUL?

→ Nosso estado apresentou os piores desempenhos entre todas as localidades investigadas pelo Banco Central:

o Fev22 / Jan22: -2,5%;

o Fev22 / Fev21: -6,6%

→ A causa explicativa de tamanho descompasso em relação às demais Unidades da Federação e regiões do território nacional diz respeito à estiagem no campo;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal.

Elaboração: AE/CDL POA.

Perspectivas para o futuro: os prognósticos de crescimento da economia brasileira para 2022 subiram recentemente, saindo da faixa entre 0 e 0,5% para o intervalo entre 0,5% a 1,0%. A alteração foi deflagrada pela visão de que teremos um primeiro semestre melhor do que o imaginado anteriormente, fruto do impacto que os ganhos das commodities exercem sobre a renda. No entanto, julgamos que surpresas negativas são mais prováveis do que as positivas, o que naturalmente limita a possibilidade de que tenhamos números superiores. Para o RS, deveremos ter uma queda histórica do PIB, em função dos desdobramentos da seca.

A visão do panorama econômico conforme o COPOM

Cenário internacional: três questões suscitam incertezas às nações emergentes. A primeira diz respeito aos impactos dos lockdowns na China sobre as cadeias produtivas globais. A segunda versa acerca dos desdobramentos da guerra entre Rússia e Ucrânia. Por sua vez, a terceira reflete o efeito do início do aperto da política monetária dos países desenvolvidos na reprecificação dos ativos, como a taxa de câmbio.

Cena nacional: por um lado, a atividade mostrou evolução em linha com o esperado. Por outro, os termômetros referentes aos preços continuaram surpreendendo para cima.

Balanço dos riscos para o IPCA: são dois os principais fatores capazes de frear o indicador, incluindo a possível reversão da cotação das commodities em moeda local e a piora da dinâmica do crescimento do PIB, que reduziria as pressões de demanda. Já entre os elementos que podem agravar o quadro estão a resiliência da inflação no mundo e a degradação dos nossos fundamentos fiscais.

Quais as implicações? Para a próxima reunião, no mês de junho, o Comitê sinalizou para uma nova elevação da Taxa SELIC. Porém, a magnitude será menor do que a verificada recentemente (lembrando que os dois últimos encontros foram marcados por aumentos de 1,00 ponto percentual cada). De acordo com o modelo que permite extrair a probabilidade das apostas dos investidores da B3, a hipótese majoritária envolve alta de 0,50 ponto percentual com 60,25% de chances. Todavia, diante da deterioração dos dados correntes e das expectativas futuras do IPCA, cremos num incremento de 0,75 ponto percentual, para 13,50% ao ano.

O mercado não aguarda mudanças na taxa básica ao longo do segundo semestre, pois esse é um padrão que costuma se repetir nos períodos que antecedem eleições presidenciais.