Relatório FOCUS: as últimas previsões para a economia brasileira

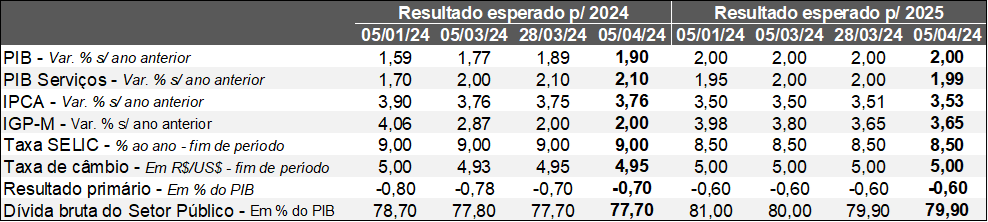

Prejeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (05/04/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/04/2024) *Mediana. | Elaboração: AE/CDL POA.

A Taxa SELIC esperada para o encerramento de 2024 (9,00% ao ano) não apresentou mudança. Conforme a análise do cenário, acreditamos que a margem de manobra para a continuidade do atual ciclo de baixa é menor do que o consensual entre os especialistas. Por um lado, o COPOM reconheceu que a incerteza no âmbito internacional aumentou. Os indicadores relativos ao nível de atividade e ao emprego nos Estados Unidos, por exemplo, seguem demonstrando resiliência, o que eleva o ceticismo em torno do início do processo de queda dos juros americanos a partir de junho pelo Federal Reserve (BC dos EUA). Recentemente, inclusive, o Dólar superou R$ 5,05 após cinco meses e meio aquém desse patamar, de tal sorte que a perspectiva de manutenção do aperto da política monetária do FED por mais tempo do que o previsto anteriormente é um dos motivos. Além disso, o Comitê manifestou preocupação com a dinâmica do IPCA de serviços subjacentes – núcleo dos preços do setor terciário, obtido através da retirada de itens tipicamente voláteis, como passagens aéreas.

No que se refere às contas públicas, o crescimento real da arrecadação de impostos federais no primeiro bimestre fornece algum alívio, mas não elimina os riscos fiscais. Segundo a última estimativa oficial, o governo afirma que o déficit primário computado em 2024 é de -0,1% do PIB, de modo que a tolerância máxima estabelecida pelo arcabouço é de -0,25% do PIB. Julgamos que a meta é claramente inatingível e precisará ser revisada em breve: hoje, os agentes de mercado antecipam -0,7% do PIB.

As expectativas para o IPCA em 2024 (de 3,75% para 3,76%) e 2025 (de 3,51% para 3,53%) foram ajustadas para cima. Entre os vetores capazes de pressionar o índice, ganhou força a valorização do barril de petróleo, cuja cotação ultrapassou os US$ 90 de forma inédita desde outubro de 2023, quando, à época, eclodiu o conflito entre Israel e Hamas. Questões geopolíticas, a robustez da procura e o horizonte de sustentação de uma oferta limitada pela OPEP+ são prováveis razões explicativas do fenômeno. De acordo com o FMI, a cada incremento de 10% da commodity, a inflação mundial sobe em 0,40 ponto percentual.

Análise da decisão do COPOM – março de 2024

A opção pela queda da Taxa SELIC de 11,25% ao ano para 10,75% ao ano era amplamente aguardada. Todavia, a deliberação não deixou de ser relevante por conta da atualização do quadro prospectivo e da modificação no chamado forward guidance – sinalização a respeito dos movimentos futuros para os juros.

Quais os principais tópicos?

1) O cenário-base não registrou significativas alterações, de modo que as projeções para o índice oficial de preços (IPCA) permaneceram idênticas em relação ao exercício conduzido em janeiro: 3,5% em 2024 e 3,2% em 2025;

2) Porém, o COPOM reconheceu que as incertezas no âmbito internacional e doméstico aumentaram;

2.1) No tocante ao primeiro, o processo de desinflação nos EUA sofreu um revés, pois as estatísticas de janeiro e fevereiro interromperam a trajetória benigna observada no segundo semestre de 2023. Além disso, os conflitos geopolíticos, a taxa de desemprego baixa e os impulsos fiscais sobre a demanda constituem desafios;

2.2) No que se refere ao panorama nacional, a dinâmica recente dos núcleos do IPCA piorou, em particular dos recortes intensivos em trabalho e menos voláteis. Tanto a resiliência do nível de atividade quanto as taxas de desocupação diminutas para padrões brasileiros contribuem para o fenômeno. Como resposta, os reajustes salariais derivados das negociações coletivas vêm gravitando em torno de 5,0% desde setembro de 2023 e apresentam ganhos reais desde fevereiro do ano passado;

3) Preocupação com os efeitos das expectativas do IPCA em 2025 e 2026 descoladas da meta de 3,0% por período prolongado;

Quais as implicações?

1) Comunicado retirou o uso do plural no trecho “próximas reuniões” e substituiu pelo singular, no sentido de antecipar apenas um corte de 0,50 ponto percentual em maio.

2) Alguns membros (não a maioria) já defendem redução do ritmo para -0,25 ponto percentual no encontro programado para junho caso as incertezas continuem elevadas.

Nossa avaliação: em função das questões discutidas, acreditamos que junho marcará o início de declínios mais brandos na Taxa SELIC. Também entendemos que os vetores são consistentes com uma Taxa SELIC de 9,50% a 9,75% ao ano no fim de dezembro, enquanto a previsão dos agentes sondados pelo Relatório FOCUS é de 9,00% ao ano.

Análise do Novo CAGED – primeiro bimestre de 2024

O Novo CAGED abarca o Cadastro Geral de Empregados e Desempregados, o eSocial e o Empregador Web. De acordo com o Ministério do Trabalho e Emprego, os números representam as movimentações formais de celetistas, bolsistas, autônomos, dirigentes sindicais e funcionalismo público.

Brasil:

1) A diferença entre recrutamentos e demissões totalizou +168,5 mil em janeiro e +306,1 mil em fevereiro;

1.1) Ambos os resultados surpreenderam positivamente, de modo que os especialistas consultados pelo Valor Data projetavam +86,5 mil e +230 mil, respectivamente;

1.2) Consequentemente, os vínculos gerados no bimestre atingiram +474,6 mil, ou seja, +38,6% de incremento no confronto com o mesmo intervalo de 2023;

2) Estatísticas corroboram com a perspectiva de expansão bem mais expressiva do PIB no primeiro trimestre de 2024, em torno de +0,5% em comparação aos três últimos meses de 2023 na série com ajuste sazonal, depois da estabilidade registrada ao longo do segundo semestre de 2023;

2.1) A crença é reforçada pela dinâmica de indicadores complementares, incluindo a arrecadação de impostos de competência da União ligados à atividade econômica (PIS/PASEP e COFINS) e o Índice de Gerentes de Compras (PMI) Composto elaborado pela S&P Global;

2.2) Aos vetores benignos já presentes no cenário – desaceleração da inflação, queda dos juros, transferências de renda, ganho real do salário mínimo, mercado de trabalho aquecido, entre outros – se somou a antecipação do pagamento de precatórios de cerca de R$ 30 bilhões;

3) Os dados ratificam o quadro de resiliência da ocupação. No entanto, essa robustez tende a fomentar os preços do setor terciário, constituindo um risco para o aprofundamento do atual ciclo de redução da Taxa SELIC por parte do Comitê de Política Monetária (COPOM).

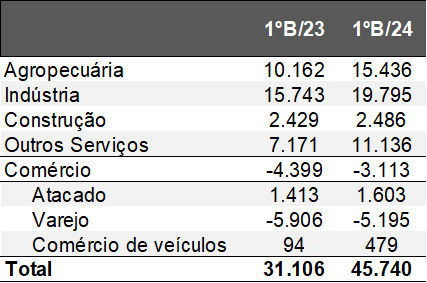

Rio Grande do Sul:

O saldo de vagas no estado alcançou +45.740 no primeiro bimestre de 2024, enquanto a leitura verificada em igual janela de 2023 contabilizou +31.106. Conforme as aberturas disponíveis por CNAE 2.0, o avanço foi generalizado, mas puxado principalmente pela agropecuária, indústria e demais serviços. Julgamos que a causa está diretamente atrelada à recuperação da safra de grãos, sucedendo duas estiagens significativas. Por sua vez, cabe lembrar que o comércio exibe uma sazonalidade desfavorável: o período de férias e a existência de feriados prolongados típicos, como o carnaval, impactam negativamente sobre a demanda. Ainda assim, o patamar do varejo supera o de 2023.

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.

Após ter encerrado 2023 com o pior desempenho proporcional ao seu tamanho entre todas as Unidades da Federação, houve uma melhora do RS no ranking. No acumulado do primeiro bimestre de 2024, o estoque de mão de obra com carteira assinada no território gaúcho aumentou 1,65%, o que nos coloca bem acima da média nacional (1,04%) e em 5º lugar no ordenamento.

Avaliação sobre a decisão do Comitê de Política Monetária dos EUA – março de 2024

1) O FOMC optou por manter a taxa de juros (fed funds) na faixa entre 5,25% a 5,50% ao ano, em linha com as estimativas;

2) No entanto, o grande destaque ficou por conta da atualização dos prognósticos para alguns dos principais indicadores do país elaborados pelos membros com poder de voto;

2.1) De uma maneira geral, a revisão das projeções em comparação com o exercício conduzido em dezembro de 2023 reitera a força da economia americana computada para 2024;

2.2) Ainda assim, a previsão para as fed funds até o encerramento de dezembro segue embutindo três baixas de 0,25 ponto percentual. Todavia, o ritmo do declínio antevisto para 2025 e 2026 agora é inferior: de 3,6% para 3,9% ao ano e de 2,9% para 3,1% ao ano, respectivamente;

2.3) Portanto, apesar das notícias positivas no curto prazo, o tom para o médio prazo inspira cautela;

3) Em sua tradicional coletiva de imprensa após o comunicado, o Presidente do FED, Jerome Powell, estabeleceu como condição para o início do corte de juros que a dinâmica dos índices de preços (PCE) seja favorável como a ocorrida ao longo do segundo semestre de 2023;

3.1) Manifestação significa que as estatísticas de janeiro e fevereiro não vieram dentro do esperado pela autoridade;

4) Hoje (08) tivemos a divulgação do payroll – saldo entre admitidos e desligados formais sem o setor da agropecuária;

4.1) A criação líquida de vagas totalizou +303 mil em março, ou seja, bem acima da calculada pelos analistas (+214 mil);

4.2) Número corrobora com o quadro de resiliência da ocupação nos EUA;

Como o panorama impacta o Brasil?

1) O diferencial de juros entre Brasil e EUA é um vetor importante para direcionar os fluxos de capitais;

1.1) A combinação entre os recuos no Brasil e sustentação nos EUA por tempo adicional geram uma propensão à saída de divisas, uma vez que a relação entre risco e retorno nos EUA ganha atratividade para os investidores;

1.2) Logo, o cenário descrito pode representar um entrave para o prolongamento da queda da Taxa SELIC aqui.

Considerações finais:

1) Vemos o mês de junho com 50% de probabilidade para marcar o começo da redução lenta e gradual dos juros;

1.1) Os outros 50% se situam no terceiro trimestre.