Relatório FOCUS: as últimas previsões para a economia brasileira

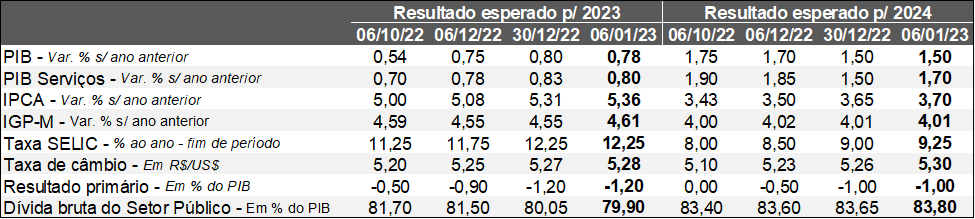

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (06/01/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (06/01/2023) *Mediana. | Elaboração: AE/CDL POA.

Houve novamente uma piora qualitativa dos números para 2023 e 2024. A incorporação de riscos adicionais para o cenário prospectivo por parte dos analistas é reflexo, conforme nosso entendimento, de algumas medidas e declarações realizadas no início do governo Lula III. Entre os destaques estão: (1) retirada das principais empresas estatais do programa de privatizações; (2) forte manifestação do Presidente da República contra o Teto de Gastos; (3) impacto multibilionário da prorrogação da desoneração dos combustíveis.

A primeira consequência digna de menção diz respeito à taxa de câmbio (de R$ 5,27 para R$ 5,28 em 2023 e de R$ 5,26 para R$ 5,30 em 2024). Cabe ressaltar que a desvalorização do Real atua para encarecer os importados e restringir a concorrência com os produtos similares domésticos, o que reverbera negativamente sobre a inflação.

Nesse sentido, o IPCA teve suas estimativas reavaliadas para cima pela quarta vez consecutiva para 2023 (de +5,31% para +5,36%) e pela terceira oportunidade seguida em 2024 (de +3,65% para +3,70%). Logo, a distância para as respectivas metas (de 3,25% e 3,00%) permaneceu aumentando. Especificamente quanto ao prognóstico para o presente ano, nem mesmo o IGP-DI de dezembro de 2022 (+0,31%) aquém da expectativa coletada pelo Valor Data (+0,45%) foi suficiente para conter a alta.

Diante do movimento ascendente dos preços, os agentes participantes compreenderam a necessidade de que a política monetária continue apertada por mais tempo para impedir o processo de aceleração da perda do poder de compra da moeda. Como resultado, a Taxa SELIC, muito embora sem registrar alteração para o encerramento de 2023 (12,25% ao ano) nos últimos sete dias, subiu para o fim de 2024 (de 9,00% para 9,25% ao ano).

Julgamos que a deterioração do panorama relativo ao IPCA e aos juros básicos possivelmente fundamentou a revisão baixista do PIB em 2023 (de +0,80% para +0,78%). É provável que a redução do cômputo para 2022 de (3,04% para 3,03%) também tenha exercido parcela de contribuição, por conta de uma herança menos benigna herdada do período anterior.

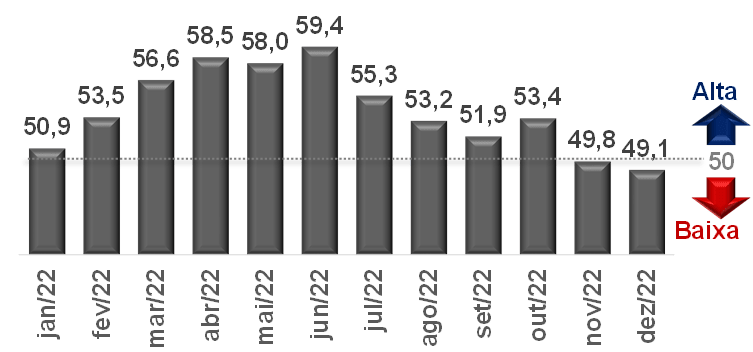

Setor privado nacional sofre contração adicional em dezembro

Detalhamento: o Índice de Gerentes de Compras (PMI), criado pela IHS Markit, é fruto de uma sondagem qualitativa realizada junto a centenas de empresas instaladas no Brasil. Seu intuito é fornecer um termômetro a respeito do nível de atividade. De acordo com a metodologia adotada, os 50 pontos representam a neutralidade: números superiores denotam ampliação contra o intervalo imediatamente precedente, e vice-versa. O objeto da análise é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo), incluindo aqueles voltados às famílias, transportes, informação, comunicação, finanças, seguros e imobiliários.

Avaliação Geral:

Houve acentuação da queda em dezembro (49,1 pontos) ante novembro (49,8 pontos). Conforme a série histórica, dois decréscimos consecutivos não eram verificados desde o primeiro semestre de 2021 – época ainda marcada por restrições à circulação decorrentes do coronavírus. Por um lado, o segmento secundário decaiu consideravelmente mais uma vez (de 44,3 pontos para 44,2). Por outro, o terciário (de 51,6 para 51,0) permaneceu em alta, embora com progresso mais lento.

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Destaques por Categoria:

Indústria:

→ Incertezas político-econômicas pesaram para a redução mais expressiva do volume de fabricação e das vendas desde maio de 2020, em um dos piores momentos do distanciamento social;

→ Demanda externa muito fraca, com novos pedidos por embarques em uma das mínimas desde o início do levantamento, há 17 anos;

• Europa, América Latina e Estados Unidos se sobressaíram negativamente;

→ O comportamento do emprego (recuo no ritmo mais intenso ao longo dos últimos dois anos e meio) e da aquisição de insumos (segunda maior retração nessa janela) configuram sinais desfavoráveis sobre uma eventual retomada do ramo no curto prazo;

→ O tempo médio de entrega por parte dos fornecedores de matérias-primas diminuiu em velocidade recorde devido à dinâmica letárgica;

→ O encolhimento dos negócios pendentes (uma das baixas mais fortes em dezessete anos) gerou aumento do excesso de capacidade;

→ O novo acréscimo de custos ocorreu em função da desvalorização da taxa de câmbio e da escassez de determinados componentes;

→ Sentimento quanto ao futuro da companhia melhorou a despeito do ambiente complexo;

Serviços:

→ Novos clientes, parcerias bem-sucedidas e a procura vistosa dos consumidores foram aspectos positivos citados por alguns respondentes;

• No entanto, questões políticas e as paralisações ligadas à Copa impediram avanço extra;

→ A moderação do crescimento do respectivo PMI originou corte inédito de funcionários em dezenove meses;

→ Novas transações com ganhos sólidos no confronto com novembro;

→ Despesas operacionais subiram, pressionadas pelo Dólar, crédito e salários;

→ Confiança para os próximos 12 meses expandiu, ficando acima da média da pesquisa, a partir da expectativa benigna com o quadro prospectivo;