Relatório FOCUS: as últimas previsões para a economia brasileira

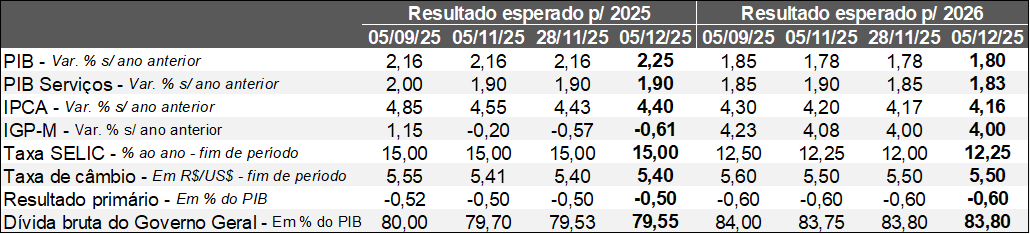

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (05/12/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/12/2025). *Mediana. Elaboração: AE/CDL POA.

A edição apresentou mudanças relevantes entre os dias 28 de novembro e 05 de dezembro. Em primeiro lugar, o PIB estimado para 2025 subiu de +2,16% para +2,25%. A alteração ocorreu a partir da incorporação do dado oficial do terceiro trimestre. É bem verdade que a alta de +0,1% no confronto com o período imediatamente anterior, da série com ajuste sazonal, ficou abaixo do consenso entre os especialistas sondados pela Reuters (+0,2%). No entanto, se considerarmos o comparativo com a mesma janela de 2024 (+1,8%), houve surpresa positiva entre os agentes participantes do Relatório (+1,76%). Como reflexo do crescimento superior em 2025, o valor calculado para 2026 exibiu incremento de +1,78% para +1,80%.

No que se refere à inflação, o IPCA previsto para 2025 (de 4,43% para 4,40%) caiu, de tal sorte que a modificação coincidiu com a revelação do IGP-DI de novembro, concebido pela FGV, cuja composição é a seguinte: (1) 60% no âmbito do atacado; (2) 30% do que é percebido pelos consumidores; e (3) 10% na construção civil. Conforme a Fundação, o índice avançou +0,01%, ao passo que os prognósticos de mercado acusavam +0,18%.

Apesar da dinâmica mais benigna para os preços, a Taxa SELIC antevista para o encerramento do ano que vem transitou de 12,00% para 12,25% ao ano. Entre as hipóteses capazes de explicar o fenômeno está justamente a expectativa de robustez do nível de atividade, o que tende a gerar uma postura de maior cautela por parte do COPOM no tocante ao ciclo de corte da Taxa SELIC.

Ainda sobre o Brasil, a Lei de Diretrizes Orçamentárias de 2026 foi aprovada. Além dos parâmetros irrealistas (PIB em 2,5% e IPCA em 3,5%), a União pode deixar de lado a meta de resultado primário (0,25% do PIB, o equivalente a R$ 34 bilhões) e focar no seu limite inferior, ou seja, 0% do PIB. Ademais, cerca de R$ 10 bilhões não entrarão na contabilidade para ajudar estatais com dificuldades, como os Correios.

No cenário internacional, tivemos a divulgação de vários indicadores para os Estados Unidos ao longo da semana. De acordo com os ISM’s de novembro, o parque fabril surpreendeu negativamente, em contraposição ao desempenho acima do computado no segmento terciário. Por sua vez, o Relatório ADP (levantamento do setor privado do saldo entre admitidos e desligados com carteira assinada) registrou destruição líquida de 32 mil vagas, enquanto os analistas esperavam a criação de 10 mil postos. O número reforça o processo de acomodação da ocupação. Já o PCE (termômetro preferido de inflação do Banco Central dos EUA) de setembro veio em linha com o aguardado em setembro, mostrando pressão nos bens – mais expostos às tarifas de importação estabelecidas pelo Presidente Donald Trump – e arrefecimento nos serviços. O atraso é consequência direta da paralisia parcial da máquina pública entre 1º de outubro e meados de novembro. Nesse dilema entre o emprego que perde tração e a resiliência dos preços excedendo o objetivo de 2,0%, entendemos que o FOMC (órgão responsável pela política monetária americana) deve reduzir novamente a taxa básica de juros em 0,25 ponto percentual, embora o panorama seja permeado por incertezas.

Avaliação da PNAD e do Novo CAGED – outubro de 2025

PNAD – Brasil:

→ Depois de duas apurações estacionada em 5,6%, a taxa de desocupação voltou a cair na transição do trimestre móvel encerrado em setembro para outubro de 2025;

• Os 5,4% não só vieram abaixo do consenso entre os agentes sondados pela Reuters (5,5%) como representam a mínima histórica desde 2012;

• O conceito diz respeito ao percentual dos que possuem acima de 14 anos que procuraram um emprego, mas não obtiveram sucesso. Aqueles que não buscaram se inserir no mercado não integram o cômputo. Cabe lembrar que a metodologia não diverge substancialmente da utilizada em outros países do mundo;

• Se considerarmos a População Fora da Força de Trabalho, são 66,1 milhões de pessoas (37,9%). Nossos cálculos apontam que o referido contingente encolheu em cerca de 1,8 milhão em relação ao pré-pandemia (trimestre móvel até fevereiro de 2020);

→ A taxa de informalidade registrou estabilidade (37,8%);

• Estatísticas estão oscilando dentro de patamares deprimidos – a média da série é de 39,4%;

→ O desalento, que retrata o percentual que desistiu de arranjar uma vaga, permaneceu em 2,4% pela quarta oportunidade consecutiva;

• Valor continua bastante pequeno, de tal sorte que somente em novembro de 2015 (2,2%) houve razão inferior;

→ Por sua vez, a massa de rendimentos exibiu avanço real de 5,0% contra a janela equivalente de 2024, desacelerando frente aos 5,5% de setembro;

• Apesar do ritmo expressivo, o número é o menor desde o intervalo compreendido entre outubro e dezembro de 2023 (+4,9%);

Novo CAGED – Brasil

→ A diferença entre recrutamentos e demissões com carteira assinada totalizou 85,1 mil em outubro;

• Dado ficou aquém da mediana dos prognósticos dos especialistas (105 mil);

→ Existem sinais consistentes com um quadro de certa moderação;

• Em primeiro lugar, das últimas seis leituras, em cinco tivemos surpresas negativas;

• Em segundo, as médias móveis trimestrais e semestrais com ajuste sazonal são as mais baixas dos últimos três anos;

• Em terceiro, a variação no confronto com o mesmo período de 2024 alcançou -35,3%, de modo que já são cinco declínios ininterruptos nessa métrica. A magnitude da retração chama igualmente a atenção, sendo a terceira maior desde julho de 2023;

→ Todavia, a quantidade de pedidos voluntários de dispensa e a proporção entre os salários de contratação e desligamento (termômetro do grau de disputa por mão de obra escassa) seguem corroborando resiliência;

Análise: ambos os levantamentos trazem algum arrefecimento na ponta, embora o diagnóstico ainda seja de robustez. Os indicadores supracitados, aliados ao amplo conjunto de incentivos à demanda do governo federal, tendem a sustentar o consumo das famílias no curto prazo. Em contrapartida, os desafios em torno do controle da inflação persistem, sobretudo no âmbito dos serviços, justificando a perspectiva de que o ciclo de redução da taxa básica de juros esperado ao longo de 2026 seja lento.

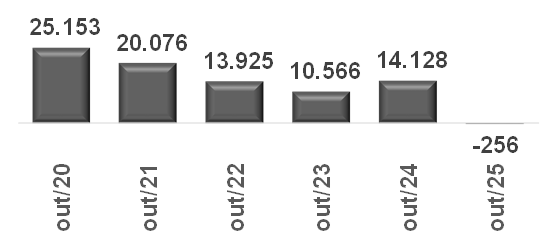

Novo CAGED – Rio Grande do Sul:

→ A geração líquida atingiu -256 postos no RS em outubro de 2025;

• Trata-se do pior resultado para o antepenúltimo mês do ano desde o começo da investigação, a partir de 2020;

• É bem verdade que a incidência de diversos choques prejudica a comparação, como as retomadas após os momentos críticos da COVID-19 e das enchentes de maio de 2024, por exemplo;

Saldo do CAGED – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

De toda a forma, julgamos que as evidências acusam perda de tração do mercado de trabalho formal gaúcho, em linha com o comportamento do nível de atividade. De acordo com o IBC, calculado pelo Banco Central, a expansão de 1,1% no acumulado do ano entre janeiro e setembro de 2025 ante 2024 supera apenas Pernambuco (+0,1%) e São Paulo (+0,9%). Contudo, acreditamos que o panorama é de aquecimento significativo no RS: conforme a PNAD Trimestral do 3ºT/25, a taxa de desemprego do estado renovou a mínima ao diminuir de 4,3% para 4,1%.

Avaliação do PIB do Brasil no terceiro trimestre de 2025

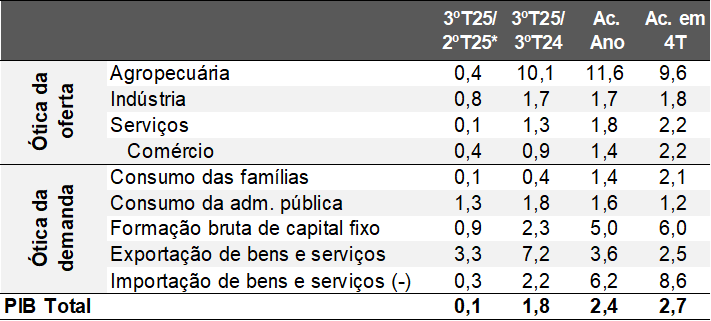

De acordo com o IBGE, o PIB apresentou elevação de +0,1% no terceiro trimestre de 2025 no confronto com o segundo, depois do ajuste sazonal. Logo, a série renovou o topo desde o início do levantamento, em 1996. Em contrapartida, o consenso entre os agentes sondados pelo Jornal Valor acusava +0,2%. Trata-se também do pior desempenho desde o quarto trimestre de 2024 (-0,1%) – número revisado para baixo e que interrompeu a sequência de treze altas consecutivas até então.

Pela ótica da oferta, a agropecuária subiu +0,4%. É importante lembrar que a contabilização da supersafra de grãos ocorreu, graças à metodologia adotada, nos três primeiros meses do ano (+16,4%). Após a acomodação natural verificada na leitura subsequente em função do efeito base (-1,4%), o recorte em questão contou com a alavanca proporcionada por culturas relevantes no período, como milho, laranja, algodão e trigo.

A indústria registrou a maior expansão (+0,8%). Conforme as aberturas, o grande destaque abrangeu a extração mineral (+1,7%), beneficiada pelo clima favorável e pela menor exposição ao atual estágio de desaceleração. Já o incremento da transformação foi tímido (+0,3%), influenciado por dois elementos preponderantes: (1) os desdobramentos da Taxa SELIC nominal em seu recorde desde 2006 (15,00% ao ano); e (2) os impactos do protecionismo dos Estados Unidos em virtude do tarifaço. Todavia, uma análise mais aprofundada mostra que a categoria tem tido muitas dificuldades, pois o nível encontra-se 15,2% inferior ao apurado no terceiro trimestre de 2008. Fatores como a falta de competitividade, relacionada ao “Custo Brasil”, estão por trás do fenômeno.

Apesar de ter flertado com a estabilidade (+0,1%), os serviços seguem demonstrando resiliência diante do quadro macroeconômico adverso, alcançando novamente a máxima histórica. O aquecimento do mercado de trabalho cumpre papel fundamental para a sustentação do ramo, de tal sorte que as taxas de desocupação deprimidas colaboram para os ganhos expressivos da massa de salários em termos reais.

Sob o prisma da demanda, o consumo das famílias avançou +0,1%. É bem verdade que o emprego e os diversos incentivos do governo federal fortalecem a renda disponível das pessoas físicas. Porém, o comprometimento significativo dos orçamentos com o pagamento de dívidas (28,5%) vem exercendo pressão sobre os indicadores de inadimplência e, consequentemente, restringe os gastos. Por sua vez, os investimentos produtivos (FBCF) galgaram 0,9%, de modo que a tendência para o fechamento do ano é de aumento relativamente modesto, determinada em parte pelas operações com plataformas de petróleo e limitada pelo crédito caro e pelas incertezas em sentido amplo. Por fim, as exportações sofreram acréscimo +3,3%, ajudadas pelo redirecionamento parcial das vendas dos EUA para outros polos por causa das sobretaxas, ao passo que a majoração das importações atingiu +0,3%.

PIB do Brasil

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

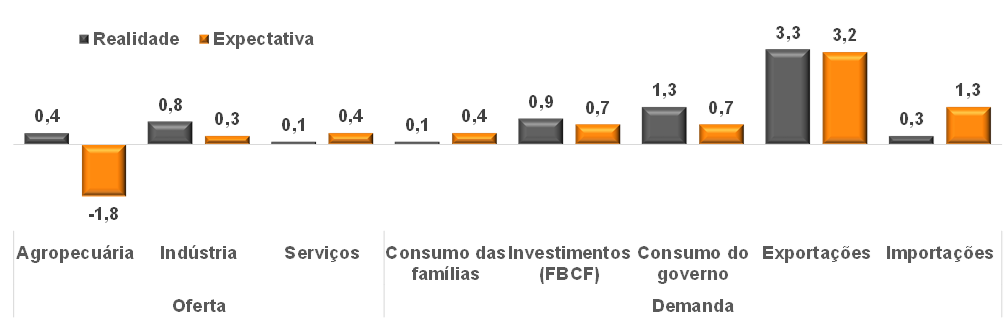

Enquanto os setores primário e secundário surpreenderam positivamente, o terciário cresceu aquém do que o esperado. Como seu peso é consideravelmente superior ante os demais, eis a explicação para a diferença entre expectativa e realidade no agregado.

Dados esperados e efetivos do PIB do Brasil no 3ºT/25

(Var. % em relação ao segundo*)

Fonte: IBGE. *Com ajustamento sazonal. Expectativas dizem respeito à mediana entre as estimativas colhidas pelo Jornal Valor entre 24/11 e 01/12. Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. Expectativas dizem respeito à mediana entre as estimativas colhidas pelo Jornal Valor entre 24/11 e 01/12. Elaboração: AE/CDL POA.

Carregamento estatístico:

A herança deixada para o restante de 2025 – valor simulado mediante a estagnação do PIB no mesmo patamar averiguado entre julho e setembro até dezembro – é de +2,6%.

Perspectivas:

Nossa previsão para o PIB em 2025 aponta +2,1%, a partir da continuidade do processo de arrefecimento no quarto trimestre. Em 2026, aguardamos +1,7%, puxado pelos prognósticos de queda da inflação e dos juros, mas sem um impulso tão notável do campo como em 2025. As principais ameaças para a concretização do cenário envolvem: (1) os riscos externos, decorrentes de medidas capitaneadas pelo Presidente Donald Trump; (2) os riscos fiscais, que podem acarretar a deterioração das condições financeiras e moderar os cortes da Taxa SELIC; e (3) os riscos associados ao La Niña.